Oversigt over Wealth Management i Indien

Wealth Management i Indien vinder mere og mere popularitet, efterhånden som et stigende antal indianere tilslutter sig millionærklubben. Boomen i økonomien og den deraf følgende stigning i indkomstniveauer favoriserer stigningen i antallet af millionærer.

Undrer du dig over, hvad det har at gøre med formuestyring? Nå, de enorme bunker af penge, som disse millionærer besidder, skal styres godt, hvilket mange ikke kan gøre. Dette er, når formuestyring kommer ind i billedet. For dem, der ikke ved, hvad formuestyring er, er det dybest set investeringsrådgivning eller assistance til at styre en persons økonomiske liv. Disse formuestyringstjenester tilbydes kunder i pakker for at give fordele med to hovedmål, vækst og sikkerhed for deres eksisterende investering.

Ifølge Investopedia er Wealth Management det

"En professionel service, der er kombinationen af finansiel / investeringsrådgivning, regnskabs- / skattetjenester og juridisk / fast ejendom planlægning for et gebyr."

Typer af formuestyringstjenesteudbydere

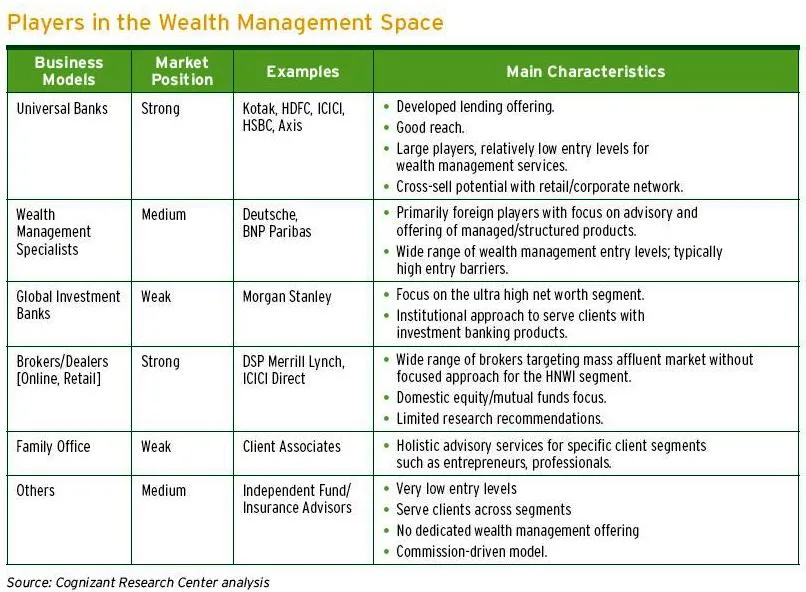

I øjeblikket er der i Indien stort set tre typer leverandører af formuestyringstjenester, nemlig. Banker, mæglerfirmaer og Boutique-rådgivningsfirmaer.

- Banker - Det er kendt, at banker har en større investeringsfordelingsmodel, hvilket betyder, at de ikke koncentrerer sig om kun en investeringsmulighed, men på en stor investeringsportefølje. Yderligere henvender de sig også til mellemklasse segmentkunder bortset fra HNWI'erne

- Mæglervirksomheder - Mæglerfirmaer fokuserer på at investere kundens penge hovedsageligt i aktier og børsnoterede produkter, der er aktiemarkedsprodukter.

- Boutique-rådgivningsfirmaer - Boutique-rådgivningsfirmaer er kendt for at levere kundetilpassede økonomiske løsninger til klienterne, der hovedsageligt er ultra-HNWI'erne (større end USD 30 millioner) og HNWI's (USD 1 til 30 millioner)

Anbefalede kurser

- Certifikationskursus i finansiel modellering ved hjælp af Excel

- Finansiel modellering online kursus

- Investment Banking Online-kursus

Oversigt over Wealth Management i Indien

Før fremkomsten af liberalisering i Indien blev rigdommen koncentreret i et par hænder. Efter 1991, da Narasimha Rao-regeringen indførte liberalisering, fører det til skabelse af rigdom fra private virksomheder.

Det 21. århundrede i Indien oplevede en trylleformand iværksættervirksomheder, der har skabt et stadigt voksende person med høj nettoværdi eller HNWI'er. Ifølge en rapport , Indien - fremtiden for HNWI'er til 2015: Bourgeoning Wealth and Wealth Management Opportunity

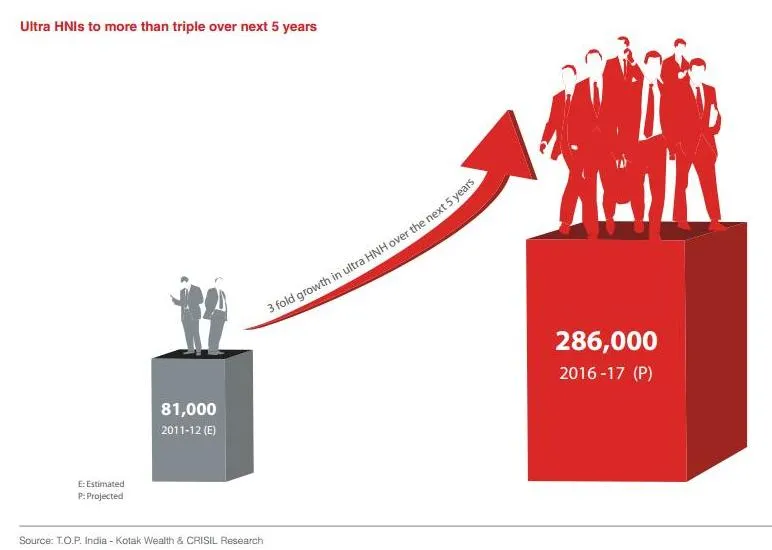

- Indien har i øjeblikket det fjerdehøjeste antal HNWI'er i Asien-Stillehavsregionen efter Japan, Kina og Australien. I 2011 er der 251.000 HNWI'er i Indien, der tilsammen ejer 1.083 milliarder dollars.

- Fremover forventes antallet af indiske HNWI'er at vokse med 85% for at nå tæt på 465.000 individer i 2015. HNWIs formue forventes at vokse med 97% til 2, 134 milliarder US $ i 2015.

HNWI-segmentet er de hurtigst voksende segmenter, der fører til væksten i branchen kaldet formuestyring, som muligvis kan være det mest efterspurgte karrierevalg. Formuesforvaltningen i Indien vokser hurtigt, hovedsageligt på grund af to grunde, en ændrer det lovgivningsmæssige miljø og to; stigende konkurrence. Væksthastigheden har tiltrukket sig store navne, der ønsker at oprette deres afdeling for formueforvaltning i Indien i de sidste par år. Også blandt de eksisterende forretningshuse, der har været i finansielle tjenester, ønsker de at udvide deres forretningsområder til formuesstyring.

I den tidlige periode var formuestyring i Indien begyndt med banker, der leverede forsikrings- og gensidige fondsprodukter til enkeltpersoner. I løbet af denne periode eksisterede ikke rådgivningstjenesterne, og institutionerne debiterede ikke det samme. Men med gradvise lovgivningsmæssige ændringer har sektoren fundet nye indtægtskilder.

Forskellige finansieringsinstitutter og formuestyringsbanker ser gradvis måder til at lokke kunder til deres formuestyringstjenester. På grund af dette i dag er der forskellige formuestyrere tilgængelige, hvorfra kunderne kunne søge de bedste formuestyringstjenester for sig selv.

Denne tendens er sandsynligvis at fortsætte, med Indien, der forventes at blive den tredje største globale økonomi i 2030. Rigdomsledelse i Indien er i sin begynnende fase, og derfor er den stort set fragmenteret. Størstedelen af de organiserede spillere har hovedsageligt fokuseret på det bymæssige segment, hvilket betyder, at det har efterladt en femtedel af HNWI-befolkningen i Indien uudnyttet. Ændringerne i lovgivningsmiljøet og skattestrukturen giver mange muligheder for formuesforvaltere til at multiplicere deres produktudbud.

Konkurrencedygtige spillere af formuestyring i Indien

Konkurrencemæssig rivalisering øges i formuestyringssektoren i Indien, da de nuværende aktører udvider og diversificerer deres operationer, mens der er nye lokale og globale aktører, der ønsker at tage stilling her. I øjeblikket er denne branche fragmenteret med et stort antal mæglere, undermæglere, økonomiske rådgivere, forsikrings- og skattekonsulenter. Finansielle institutioner som Reliance Money, Aditya Birla Group leverer disse tjenester. Private bankafdelinger af populære långivere som Barclays, Deutsche Bank, ICICI Bank, HSBC og Kotak Mahindra er allerede veletablerede i dette segment. Kunder kan også vælge offentlige sektorer som Indian Bank, Canara Bank og State Bank of India til at benytte formuestyringstjenester.

Indrejse af offentlige banker i formuehåndteringsområdet kan ikke overses. De har vidunderlig brand equity, indflydelse, virksomheders tilknytning, der kan vise sig at være en hård konkurrent for de eksisterende spillere.

Størrelse og vækst af formuestyring i Indien

Hvis vi ser på den samlede størrelse af HNWI-befolkningen i Indien, kan det være et lille antal sammenlignet med de andre etablerede markeder, men HNWI-formuen anslås at vokse med 97% til US $ 2, 144 milliarder i 2015. Ser man på disse statistikker, betragtes Indien som overvejende at være et af de hurtigst voksende markeder med formuestyring. Ligeledes stiger HNWI's likvide aktiver sammenlignet med de likvide aktiver i et godt tempo, hvilket viser en vækst i den investerbare formue i landet.

Ifølge forskningsrapporter inkluderer de velhavende husstande 8% rabat, men de tegner sig for 45% af den samlede formue. Der er meget plads for velstandsstyringssektoren til at vokse, da kun 20-25% af HNWI-befolkningen tager råd fra formuesforvalterne. I betragtning af demografien er HNWI-befolkningen i aldersgruppen 30-55 år, der er på udkig efter formuestyringstjenester, som fører til velstandskumulation, risikobegrænsning og produktportefølje, hvilket giver dem et højt afkast.

Indien betragtes som en attraktiv økonomi for potentielle nye deltagere i velstandsstyringsområdet, da det er blevet forudsagt, at det vil blive den største økonomi i 2030.

Et andet faktum, der favoriserer væksten i formueforvaltning i Indien, er faldet i andelen af uorganiserede spillere på markedet. Med uorganiserede spillere mener vi de små mæglere, agenter og rådgivere. Dette skete fordi de organiserede spillere har en øget tilstedeværelse, og også indkomst- og rentabilitetsbyrder har resulteret i konsolidering. Som en følge heraf er de likvide aktiver, der er tilgængelige for de organiserede aktører, steget, hvilket har øget deres vækst i aktiver under forvaltning.

Det er også blevet observeret, at der har været en tilbøjelighed hos formuesforvaltningsfirmaer i Indien til at tilbyde specialfremstillede tjenester til de ikke-hjemmehørende indiske klienter. Dette kan være et givende segment for formuestyring i Indien, da antallet af NRI-mennesker vurderes at være enormt til omkring 29 millioner over hele verden.

Udfordringer til formuestyring i Indien

-

Regulerende miljø

Reguleringsmiljøet i den indiske økonomi udvikler sig stadig, på grund af hvilket der stadig er betydelig vaghed i adskillige tilsynsmyndigheders jurisdiktion. Og en af grundene til, at formuestyrere ikke eksperimenterer med innovative produkter, er på grund af de indiske reguleringsmyndigheders årvågne foranstaltninger. Når man ser på de forskellige produkter, er råvaremarkedet, derivater og obligationsmarkedet ikke så modent som aktiemarkedet i Indien.

-

Indgangsblokader

En anden vigtig udfordring for potentielle formuesforvaltere er at etablere lokationer, som de skal betale en tung ejendomspris for. Stigningen i ejendomspriserne i det sidste årti eller derover har fungeret som en afskrækkende virkning. Desuden kan denne faktor ved at have fysiske placeringer ikke undgås, da formuestyring som en service kræver, at fysisk tilstedeværelse for at opbygge klientforhold.

-

Finanskompetence

Bevidstheden om de tilgængelige finansielle produkter er lav blandt målpopulationen. Der er også en følelse af usikkerhed blandt investorerne på grund af svindel, skadelig praksis fra nogle rådgivere og fravær af investorbeskyttelsesmiljø. Alt dette har ført til et meget snævert syn blandt investorer vedrørende visse investeringer, der er langsigtede.

-

Sektor rækkevidde

HNWI deltager i udenlandske banker og andre store mæglere, men dets rækkevidde er kun begrænset til storbyområderne. Og ifølge statistikken bor 20% af HNWI-befolkningen uden for metroerne, der serveres af de uorganiserede spillere. Derfor for denne sektor at udvide sig, vil dens rækkevidde spille en vigtig rolle i at arrestere den uudnyttede formue og omdanne den til aktiver under forvaltning.

-

Produkt- og servicetilbud

Selvom der er sket en stor forbedring af den produktportefølje, der tilbydes investorer, stemmer standarderne ikke overens med andre modne markedsaktørers. For at få succes vil veludstyrsleverandørerne være nødt til at innovere med hensyn til at imødekomme de forskellige kundebehov. Selv innovation kan udgøre en udfordring i det hindrende regulerende miljø sammen med at bevare produktstrukturen og prissætte gennemsigtighed.

Wealth Management i Indien Infographics

Lær saften fra denne artikel på kun et minut, Wealth Management in India Infographics.

Konklusion

Formuestyringstjenester tiltrækker mere og mere opmærksomhed, efterhånden som økonomien bevæger sig mod højere indkomstniveauer og besparelsesmønstre. Ser man på tendenserne indikerer det, at der er muligheder, der ligger foran rigdomsstyringssektoren til at blomstre. Men dette kan ske, når de investerer markant i brandbuilding for at opbygge tillid, kvalitetsrådgivende, gennemskinnelig og kompatibel formuestyringssystem for investorerne. Rigdomsledelse har store muligheder for at ekspandere med det stigende antal markedsaktører. For at udnytte fordelene ved det potentiale, dette marked har, vil det være nyttigt for de finansielle serviceorganisationer at tage hensyn til det indiske markeds specifikke træk.

Rigdomsledelse i Indien blomstrer stadig og et lovende erhverv for den nye tidsalder Indien. Dette kan være lige begyndelsen på det bedste, som denne branche endnu ikke har set.

Anbefalet artikel

Dette har været en guide til formuesforvaltningen i Indien. Her er nogle artikler, der hjælper dig med at få mere detaljeret information om Wealth Management, så bare gå gennem linket

- 26 innovative tegn, hvorfor man skal investere i grundlæggende elementer?

- Fordele ved beregning af virksomhedsværdi

- Importanters funktioner i det indiske aktiemarked (nyttig)

- Fordelene ved at bruge Excel-tabelformat

- Hvilken af dem er stor gensidig fond eller Exchange Traded Fund

- Valg af aktiver og sikkerhed

- Invester i grundlæggende