Betaformel (indholdsfortegnelse)

- Betaformel

- Beregn Beta efter korrelationsformel

- Beregn Beta manuelt

- Beregning af Beta for aktieprofilen

- Beta-regnemaskine

- Betaformel i Excel (med Excel-skabelon)

Betaformel

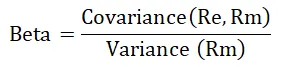

Beta er det meget vigtige element i bestandsanalysen, den måler risiko på lager eller i aktieporteføljen. Beta er meget ustabilt, da det afhænger af aktiemarkedet, og vi ved godt, at aktiemarkedet er meget ustabilt. Beta evaluerer ikke kun risikoen forbundet med en bestemt bestand, men bruges også til at evaluere den forventede afkastrate og diskonteret pengestrømsevaluering. Beta er samvariationen mellem afkastet af et aktiv divideret med varians af afkastet af benchmark over en bestemt tidsperiode, og formlen for dette kan skrives som: -

Hvor,

- R e = Lagerretur

- R m = Markedsafkast

Beregning af Beta ved hjælp af Beta-formlen-

Beta kan beregnes ved hjælp af beta-formlen ovenfor ved at følge nedenstående trin: -

- Få tidligere sikkerhedspris for et aktiv i virksomheden.

- Få tidligere sikkerhedspris for sammenligning.

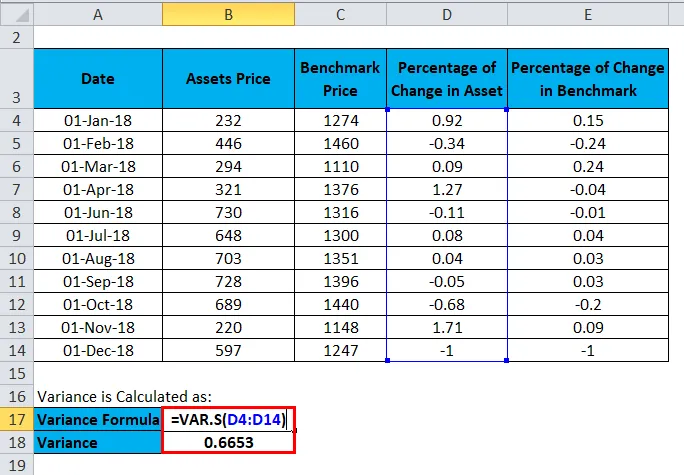

- Beregn den procentvise ændring med jævne mellemrum for både aktiv og benchmark.

- Beregn varians efter VAR.S (Summen af alle procentvise ændringer af aktivet).

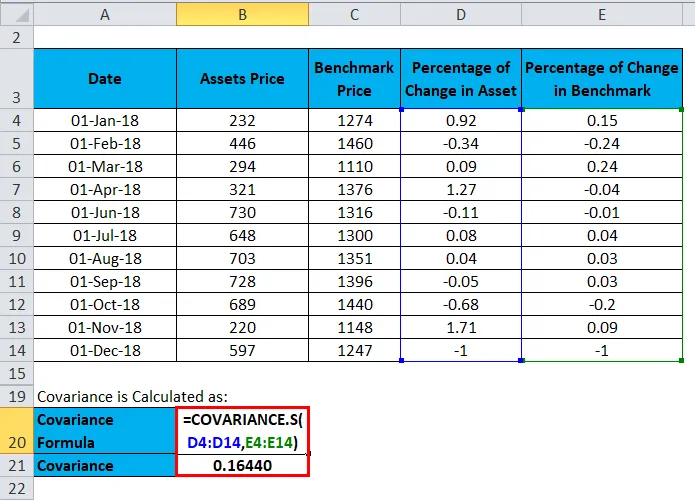

- Beregn Covariance efter- COVARIANCE.S (Summen af alle procentvise ændringer af aktivet, Summen af alle de procentvise ændringer af benchmark).

- Del Covariance efter varians for at få Beta.

eksempler

Lad os se et eksempel til beregning af Beta.

Du kan downloade denne Beta Formula Excel-skabelon her - Beta Formula Excel TemplateEt selskab har lavere aktiv- og benchmarkpris fra januar-2018 til dec-2018.

| Dato | Aktiver Pris | Benchmark Pris | Procentdel af ændring i aktiver | Procentdel af ændring i benchmark |

| 1-Jan-18 | 232 | 1274 | 0, 92 | 0, 15 |

| 1 Feb 18 | 446 | 1460 | -0, 34 | -0, 24 |

| 1-Mar-18 | 294 | 1110 | 0, 09 | 0, 24 |

| 1 Apr 18 | 321 | 1376 | 1, 27 | -0, 04 |

| 1 Jun 18 | 730 | 1316 | -0, 11 | -0, 01 |

| 1-Jul-18 | 648 | 1300 | 0, 08 | 0.04 |

| 1 Aug 18 | 703 | 1351 | 0.04 | 0.03 |

| 1-Sep-18 | 728 | 1396 | -0, 05 | 0.03 |

| 1-Oct-18 | 689 | 1440 | -0, 68 | -0, 2 |

| 1-Nov 18 | 220 | 1148 | 1, 71 | 0, 09 |

| 1-Dec-18 | 597 | 1247 | -1 | -1 |

Beregn derefter procentdel af ændring i aktiv og procentdel af ændring i benchmark.

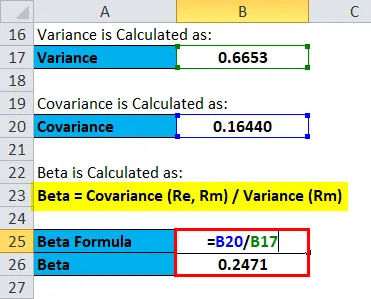

Variansen beregnes som:

Covariance beregnes som:

Beta beregnes som:

Så værdien af Beta er 0, 24, hvilket firma er mindre ustabilt end markedet.

Beregn Beta efter korrelationsformel

Betaformel i korrelationsterm kan skrives som: -

Hvor,

- σ e = Standardafvigelse for afkastet af benchmark

- σ m = Standardafvigelse for aktivets afkast

Ovenstående formel bruges til at beregne Beta ved at dividere standardafvigelsen for aktivets afkast med standardafvigelse af afkastet af benchmark, som ganges med korrelation mellem aktivafkast og benchmarkafkast.

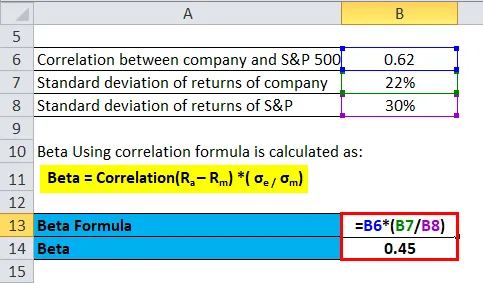

Lad os nu beregne Beta ved korrelationsformel.

Antag, at en investor ønsker at investere i et selskab, han vil beregne virksomhedens beta og sammenligne det med S&P 500 EFT Trust-sammenhæng mellem to er 0, 62, standardafvigelsen for selskabets afkast er 22% og standardafvigelsen for afkastet af S&P er 30%.

- Beta = Korrelation (Ra - Rm) * (σ e / σ m )

- Beta = 0, 62 * (0, 22 / 0, 30)

- Beta = 0, 45

Så værdien af Beta er 0, 45, hvilket firma er mindre ustabilt end markedet.

Beregn Beta manuelt

Beta kan beregnes manuelt ved at følge nedenstående trin: -

- Find risikofri rente-

Det er den afkastede investering, der er gjort.

- Find afkastsprocenten for aktier og markedsafkast-

Hvis nogen af værdien er i negativ, vil det føre til en værdi af beta som negativ, hvilket betyder tab.

- Find afkast på risiko tages på lager-

Det er aktiens afkastprocent minus risikofri rente.

- Find afkast på risiko tages på markedet-

Det er markedets afkastprocent minus risikofri rente.

- Opdel afkast på risiko tages på aktien ved afkast på risiko taget på markedet-

Dette giver dig værdi for Beta.

Lad os et eksempel til beregning af Beta manuelt,

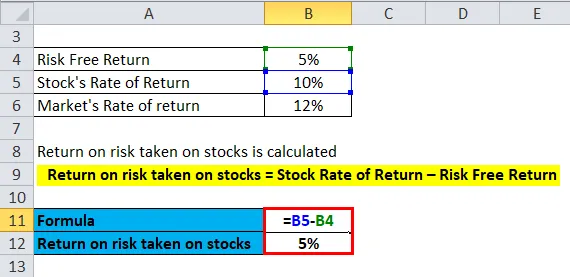

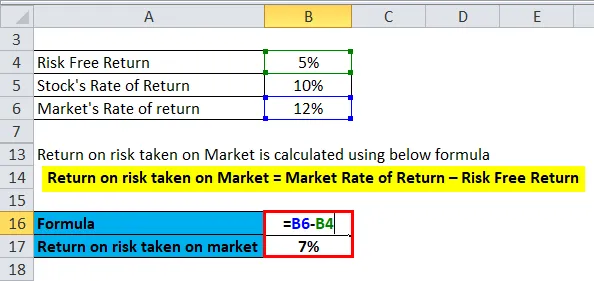

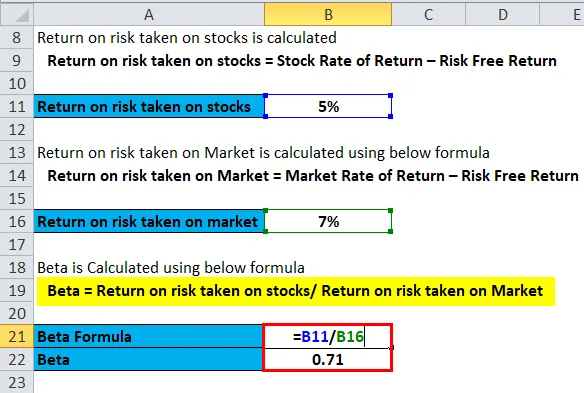

Et selskab gav et risikofri afkast på 5%, aktiekursen er 10%, og markedsrenten er 12%, nu beregner vi Beta for det samme.

Afkast på risiko taget på aktier beregnes ved hjælp af nedenstående formel

- Afkast på risiko taget på aktier = Aktiekurs - Afkast uden risiko

- Afkast på risiko taget på aktier = 10% - 5%

- Afkast på risiko taget på aktier = 5%

Afkast på risiko taget på Markedet beregnes ved hjælp af nedenstående formel

- Afkast på risiko taget på marked = Markedsafkast - Risikofri afkast

- Afkast på risiko taget på markedet = 12% - 5%

- Afkast på risiko taget på markedet = 7%

Beta beregnes ved hjælp af nedenstående formel

- Beta = Afkast på risiko taget på aktier / Afkast på risiko taget på marked

- Beta = 5/7

- Beta = 0, 71

Så værdien for beta er 0, 71, hvilket firma er mindre ustabilt end markedet.

Beregning af beta for aktieprofilen

Lad os nu se en beregning af Beta for aktieprofilen.

Beta beregnes for lager og for en aktieportefølje værdi af hver bestand Beta tilføjes i henhold til deres vægt for at oprette porteføljen beta. Formlen for det samme er som følger: -

Betaen i portefølje = Vægt af lager * Beta af lager + Vægt af lager * Beta af lager… så videre

Lad os se et eksempel til beregning af det samme.

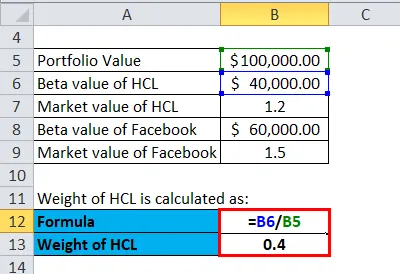

En investor har en portefølje på $ 100.000, markedsværdien af HCL er $ 40.000 med en beta-værdi på HCL er 1, 20, og markedsværdien af Facebook er $ 60.000 med en beta-værdi er 1, 50. Porteføljens beta vil være: -

Vægt på HCL beregnes som:

- Vægt på HCL = 40.000 / 100.000

- Vægt på HCL = 0, 40

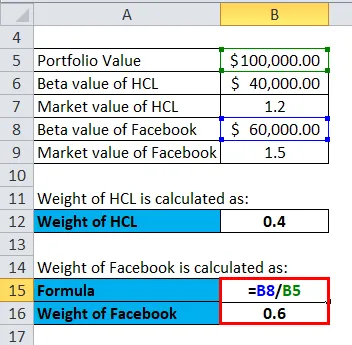

Vægten af Facebook beregnes som:

- Vægt af Facebook = 60.000 / 100.000

- Vægt på Facebook = 0, 60

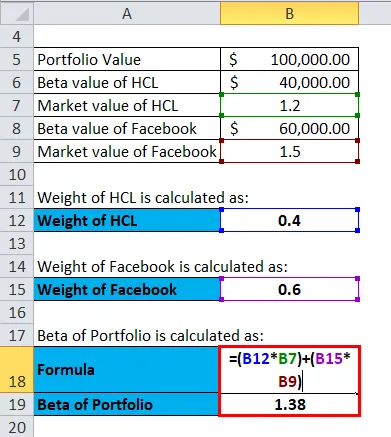

Beta of Portfolio beregnes som:

Betaen i portefølje = Vægt af lager * Beta af lager + Vægt af lager * Beta af lager… så videre

- Beta af portefølje = (0, 40 * 1, 20) + (0, 60 * 1, 50)

- Beta af portefølje = 0, 48 + 0, 9

- Beta af portefølje = 1, 38

Porteføljens beta er 1, 38, hvilket betyder, at bestanden er meget risikabel og ustabil.

Betamåling og dens forhold til markedet

Værdien af Beta definerer risikoen forbundet med virksomheden, Beta fortæller, om investering i virksomheden er risikabel eller ikke, og hvor meget den afhænger af markedet. Beta måler aktiestigningen i forhold til aktiemarkedet. Betaværdien og dens fortolkning er som følger:

- Hvis Beta = 1, vil risikoen på lager være den samme som en risiko på aktiemarkedet. Det betyder, at bestanden er flygtig som aktiemarkedet.

- Hvis Beta> 1, er risikoniveauet højt og meget ustabilt sammenlignet med aktiemarkedet.

- Hvis Beta> 0 og Beta <1, vil aktiekursen bevæge sig med markedet. Aktiekursen vil dog være mindre risikabel og mindre ustabil.

Anvendelser af betaformler

Der er mange anvendelser af Beta og dens formel, og de er som følger: -

- Det hjælper med risikoanalyse af bestanden.

- Beta hjælper med at beregne afkastrenten.

- Det hjælper også med evalueringen af diskonteret pengestrøm.

- Beta giver et reelt billede af investeringsporteføljen.

Beta har nogle ulemper, da det var afhængig af fortidens ydeevne, men i virkeligheden har fortidens ydeevne ingen garanti for fremtiden og kan ikke give en nøjagtig værdi. Men stadig bruges Beta meget af investeringsbankfolk og investorer til at beregne risiko.

Beta-regnemaskine

Du kan bruge følgende beta-regnemaskine

| kovarians | |

| varians | |

| Betaformel | |

| Betaformel | = |

|

|

Betaformel i Excel (med Excel-skabelon)

Her vil vi gøre det samme eksempel på Beta-formlen i Excel. Det er meget let og enkelt.

Du kan nemt beregne beta ved hjælp af formel i den medfølgende skabelon.

Beta ved hjælp af korrelationsformlen beregnes som:

Afkast på risiko taget på lagre beregnes som:

Afkast på risiko taget på Markedet beregnes som:

Beta beregnes ved hjælp af nedenstående formel

Vægt på HCL beregnes som:

Vægten af Facebook beregnes som:

Beta of Portfolio beregnes som:

Anbefalede artikler

Dette har været en guide til en betaformel. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også Beta Calculator med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel til hurtig ratio

- Formel for overheadforhold

- Hvordan beregnes nettorentemargin?

- DuPont-formel med Excel-skabelon