Forskelle mellem kapitalleje vs operationel leasing

En leasingkontrakt er en kontraktmæssig aftale mellem leasinggiver (ejeren af aktivet) og leasingtager (lejer aktivet). I denne kontrakt giver leasinggiver ret til at bruge en ejendom i en bestemt periode, og til gengæld giver leasingtager en række betalinger kendt som leasingbetalinger. Der er hovedsageligt to typer lejekontrakt, der er involveret: kapitalleje og operationel leasing. En kapitalleje kaldes også en finansiel leasing. Udlejer kan være enhver enhed eller virksomhed eller ethvert uafhængigt organ eller bank og institutioner. En lejer kan være alt fra transport, fast ejendom, landbrug, byggeri osv.

For at en leasingkontrakt skal klassificeres som en kapitalforpagtning i US GAAP, skal en af de fire betingelser være opfyldt:

- Den aktuelle værdi af leasingbetalingen skal være lig med eller større end aktivets dagsværdi. dvs. uanset hvilke betalinger, vi skulle udføre i kontraktperioden, hvis vi foretager dens nuværende værdi og sammenligner den med markedsværdien, hvis PV (leasing)> eller = MV af aktiv klassificerer det som en kapitalforpagtning. Antag, at ejendommen Markedsværdi er 100, og betalingerne foretages i 25 år, hvorved P. V af alle betalinger er 110. Her er det større, så klassificeret som en kapitalleasing.

- Lejeaftalens løbetid er større end eller lig med 75% af aktivets brugstid. I vores eksempel er løbetid 25 år og antager, at ejendommens brugstid er 20 år. Så 75% (20) = 15 år, som opfylder betingelsen, der er klassificeret som en kapitalforpagtning.

- En overdragelse af ejerskab ved afslutningen af kontrakten.

- En mulighed for at købe aktivet til en nedsat pris ved udløbet af opsigelsesperioden. For IFRS er der endnu et kriterium for at vurdere det som en kapitalleasing.

- Kun lejeren kan benytte aktivet uden større ændringer i de aktiver, der er under leasingkontrakten.

Før du begynder med forskellene, skal du bare tænke på kapitalleje som at eje ejendom og operationel leasing som bare at leje ejendommen. Lad os forstå den komplette forskel mellem de to lejekontrakter med det samme eksempel.

Sammenligning fra head-to-head mellem kapitalleje vs operationel leasing (Infographics)

Nedenfor er Top 7-forskellen mellem Capital Lease vs Operationel Lease

Vigtigste forskelle mellem kapitalleasing kontra operationel leasing

Lad os diskutere nogle af de største centrale forskelle mellem kapitalleasing kontra operationel leasing:

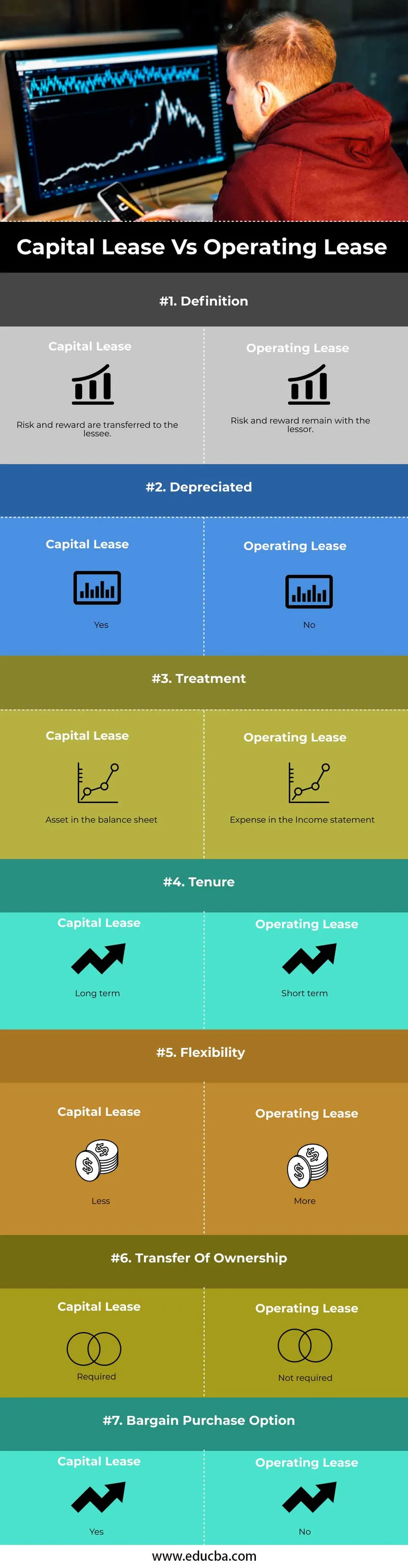

- Risiko og afkast relateret til aktivejerskabet overføres til leasingtager ved kapitalkontrakt. I en operationel leasingkontrakt forbliver risikoen og fordelene forbundet med aktivejerskabet hos udlejer.

- Mens vi tager det samme eksempel som ovenfor, afskrives vi aktivet i vores balance, dvs. den ejendom, som vi ejer, afskrives over tid. På grund af afskrivningen på kapitalkontrakten reduceres den skattepligtige indkomst. Leje af en ejendom afskrives dog ikke over perioden.

- Regnskabsbehandling for både lejekonturtypen varierer fra lejer eller leasinggiver. Operationel leasingkontrakt behandles som en omkostning i resultatopgørelsen. Et aktiv overføres ikke og lånes ud til leasingtager. Der er ingen balanceopgørelse i tilfælde af operationel leasing. Ingen afskrivning for aktivet. I en kapitalkontrakt er der en overførsel af ejerskab af et aktiv til leasingtagerkontoen. Lejekontrakten behandles således som et lån, og betalingerne (rentebeløb) som omkostning i resultatopgørelsen. Et aktiv indregnes i balancen. Aktivernes nuværende værdi indregnes i balancen og afskrives over perioden.

- Løbetiden på kapitalkontrakten er lang, mens det for kortfristet operationel leasing er. Så kræves overdragelse af ejerskab i kapitalforpagtningen og ikke i den operationelle leasingaftale. F.eks. Skyldes en ejendom i lang tid, og man skal overføre ejendomsrettighederne. I tilfælde af leje er det i en meget kort periode, og ejerskab er ikke obligatorisk. Overførsel af ejerskab i operationel leasing forbliver hos leasinggiveren for hele leasingperioden. I tilfælde af kapitalforpagtning er ejendomsoverdragelsen valgfri ved afslutningen af opsigelsesperioden. Titlen kan overføres til lejeren eller måske ikke

- Kapitalleje har ikke fleksibilitet sammenlignet med operationel leasing. Da den operationelle leasingkontrakt er meget let, kan man ændre aktivet regelmæssigt og opdatere det. I vores nuværende eksempel har vi overvejet at leje en ejendom som en operationel lejekontrakt. Hvis vi har brug for at ændre lejeboliger, er processen meget let, da det kun er en udgift, der er involveret. I tilfælde af en kapitalforpagtning, når vi ejer ejendommen, falder fleksibiliteten ved at ændre aktivet drastisk.

- Overdragelse af ejerskab er påkrævet i kapitalforpagtningen og ikke i den operationelle leasingaftale. F.eks. Skyldes en ejendom i lang tid, og man skal overføre ejendomsrettighederne. I tilfælde af leje er det i en meget kort periode, og ejerskab er ikke obligatorisk. På grund af dette er der en høj risiko for forældelse involveret i kapitalforpagtningen. Der er ingen risiko for forældelse involveret i operationel leasingkontrakt.

- Tilbudskøbsmuligheden er tilgængelig i tilfælde af kapitalkontrakt. I operationel leasing er der ingen købsoptioner til rådighed.

Tabell vedrørende sammenligning af kapitalleasing kontra operationel leasing

Nedenfor er den øverste sammenligning mellem Capital Lease vs Operationel Lease

| Grundlag for sammenligning |

Kapitalleje |

Operationel leasing |

| Definition | Risiko og belønning overføres til leasingtager. | Risiko og belønning forbliver hos leasinggiveren. |

| afskrevne | Ja | Ingen |

| Behandling | Et aktiv i balancen | Udgifter i resultatopgørelsen |

| Ejerforholdet | Langsigtet | Kort sigt |

| Fleksibilitet | Mindre | Mere |

| Overdragelse af ejerskab | Nødvendig | Ikke påkrævet |

| Mulighed for køb af køb | Ja | Ingen |

Eksempel på kapitalleje og operationel leasing

Eksempler på kapital og operationel leasing er

Operationel leasing

Et firma indgår en aftale om 4 år om at leje bygningen. Der er ingen fornyelsespolitik for afbestillingsstavler. Vedligeholdelsen udføres af udlejeren. Denne leasingkontrakt klassificeres således som en operationel lejekontrakt.

Kapitalleje

ABC ltd lejede byggeudstyr fra XYZ ejendomsselskab. Lejeperioden er på 6 år. I betragtning af 10 procent som kurs, der konverterer kursen til den aktuelle værdi. Aktuel værdi faktor i 6 år med 10 procent er 4, 355 Betalingen af leaset betaling er 3 lakhs. Den nuværende værdi af mindst leaset betaling er 4, 355 * 3 = 13, 065 lakhs.

Konklusion

Før man afslutter og beslutter, hvilken type leasing man skal have, skal man få korrekt kendskab til den udførte regnskabsmæssige og skattemæssige behandling. Både kapital og operationel leasing har deres fordele. Baseret på virksomhedens behov og det nuværende skattescenarie afgør en eller endda en kombination af begge typer af leasingkontrakten for forskellige aktiver i virksomheden.

Anbefalet artikel

Dette har været en guide til forskellen mellem kapitalleasing kontra operationel leasing. Her diskuterer vi også de vigtigste forskelle om kapitalleasing kontra operationel leasing med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere-

- Afkast på beskæftiget kapital

- Driftsresultat vs nettooverskud

- Lån kontra leasing

- Harde penge vs bløde penge