Tildeling af aktiver og valg af sikkerhed -

Diversificering er nøglen til vellykket investering. Tildeling af investeringer på tværs af forskellige aktivklasser hjælper med at minimere risici og øge gevinsterne. Hvis du tænker på det med hensyn til at opdele din investeringsportefølje på tværs af adskillige aktivklasser, har du lige anvendt aktivallokeringsstrategien. Opdeling af investeringsportefølje på tværs af aktivklasser som obligationer, aktier og pengemarkedsværdipapirer kan hjælpe med at multiplicere overskuddet og ved hjælp af den rigtige aktivmix kan hjælpe dig med at opretholde den.

Allokering af aktiver: lægge æg i mere end en kurv

Inden for allokering af aktiver er der tre grundlæggende muligheder, nemlig obligationer, aktier og kontanter. Inde i disse klasser kommer underklasser eller yderligere kategorier.

Allokering af aktiver: Mange muligheder, rig udbytte

F.eks. Er aktier opdelt i store, mellemstore og småkapitaler, der repræsenterer aktierne udstedt af virksomheder med varierende markedsværdi. På den anden side, hvis du tænker på udenlandske virksomheder og aktiver udstedt af dem på den børsnoterede valuta, er dette internationale værdipapirer.

Mens aktier hjælper dig med at diversificere i dit eget land, giver internationale værdipapirer investorer mulighed for at ekspandere ud over deres land. Ulempen? Der er altid en risiko for, at et land ikke kan overholde sine økonomiske forpligtelser.

Hvis en risiko er høj, er fordelene stadig højere. Dette gælder for handel med værdipapirer på nye markeder, der repræsenterer dem, der er udstedt fra udviklingsøkonomiernes finansielle markeder.

Men for hver belønning mindskes risikoen ikke. Faktorer som mindre likviditet, høj landrisiko og muligheden for politisk usikkerhed plager markederne med sådanne værdipapirer.

Hvis sikkerhed er det, du søger, bør aktivallokering være rettet mod rentepapirer. Dette er aktivklasse med fast indkomst, der omfatter gældspapirer, der giver fast rente og afkast af hovedstolen.

Mindre ustabile end aktier på grund af den stabile og stabile indkomst, de felt, fører rentepapirer kun til finansiel ustabilitet, når der er risiko for misligholdelse. Eksempler på rentepapirer inkluderer statsobligationer.

Pengemarkedsværdipapirer er gældspapirer med en løbetid på mindre end et år. De kan score lavere på overskuddet, men de er høje på likviditeten. Disse typer regninger inkluderer også Tor-skatkammerregninger.

Fast ejendom investeringsfonde er endnu en aktivklasse. De adskiller sig fra aktier, idet det underliggende aktiv drejer sig om en pulje af ejendomme og / eller pantebreve snarere end delvis ejerskab af et selskab.

Anbefalede kurser

- Professionel Corporate Finance Course

- Certificeringskursus i værdiansættelse af aktier

- Certifikationskursus på afledte markeder

- IFRS Training Bundle

Allokering af aktiver: Den gyldne regel

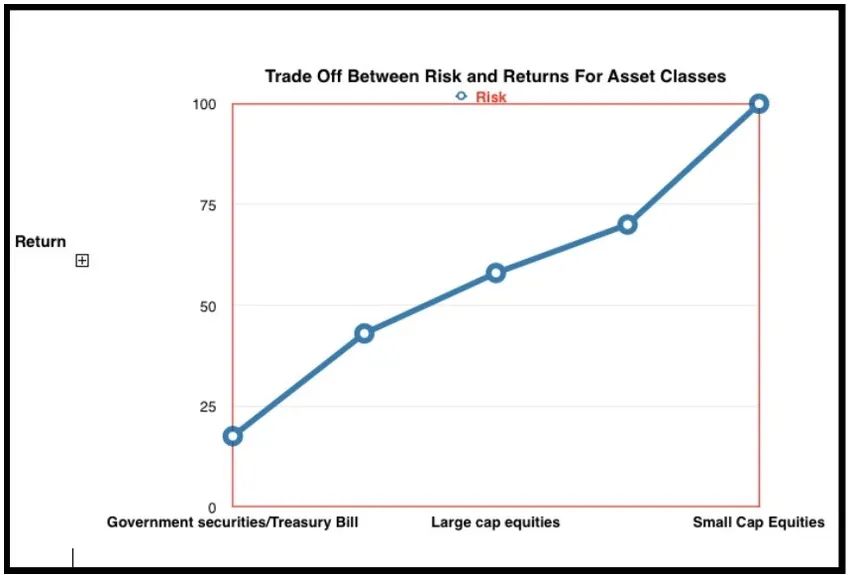

Maksimering af gevinster og minimering af risiko er hovedreglen her. Allokering af aktiver bør arbejde på at sænke risikoen og øge afkastet. Risici og potentialer for nogle af de populære aktivklasser vurderes nedenfor:

Mens aktier har det højeste afkast, bærer de også maksimale risici. T-regninger har den laveste risiko, da de støttes af regeringer, men giver også afkast med lavt potentiale.

Høj risikotolerance og længere tidshorisont for at vinde tab er det, der forudsiger hvilken side af den risiko-return-afvejning, du vil være på. Husk altid, at det potentielle afkast stiger med stigende risiko.

Diversificering er vejen ud. Hvorfor? Simpelthen fordi forskellige aktivklasser har forskellige risici og markedsudsving. Effektiv allokering af aktivtildeling fungerer som en beskyttelse mod at savne værdier set med en enkelt klasse af værdipapirer.

For at være en verdensklasseinvestor skal du opgive investering i gamle skoler og henvende dig til diversificering. Dette indebærer, at der opretholdes en jævn køl, hvor en del af din portefølje kan befinde sig i hakkede farvande med stor volatilitet, men en anden komponent er stabil som mulig.

På grund af denne grund er allokering af aktiver og den deraf følgende diversificering nøglen til varig succes på markederne.

Hver aktivklasse har forskellige niveauer for afkast og risiko. Hvordan går du i at få den mest afbalancerede portefølje? Faktorer, der skal overvejes, er som følger:

- Risikotolerance : Kapacitet til at bære tab og tolerere risici

- Investeringsmål : Vækst mod stabilitet eller hurtigt afkast kontra stabilt afkast

- Tidshorisont : Dette kan variere fra lang til mellem og kort

- Tilgængelig kapital : Du kan kun køre i bilen baseret på hvor meget brændstof du har. Tilgængelig kapital fungerer som en motor til at skabe vækst gennem forskellige investeringskøretøjer.

Høj risiko, høje afkastoptioner: Til dette formål skal investorer have en lang tidshorisont og store beløb for at investere

Lav risiko, lave afkastallokeringer: Disse er perfekte til investorer, der handler inden for en kortere periode og mindre beløb

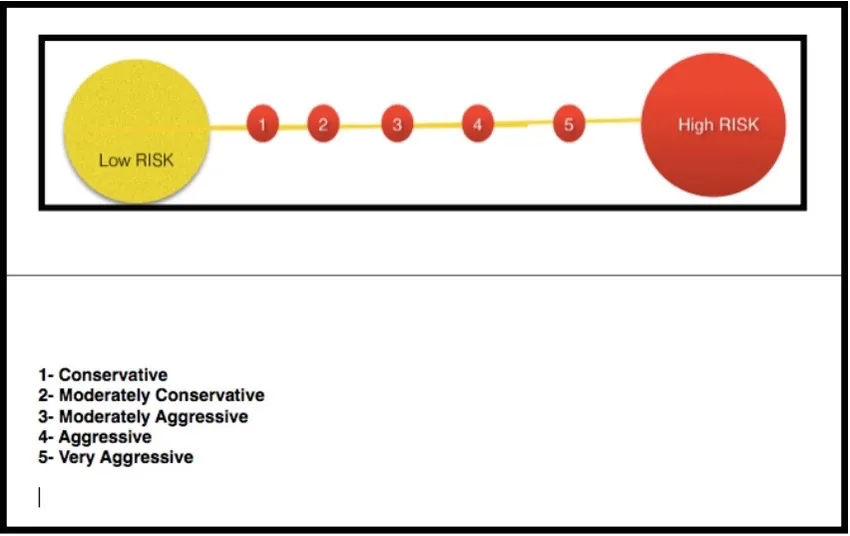

Porteføljer rangeres på baggrund af, hvor konservative eller aggressive de er som en så høj risiko eller lav risiko.

Bevaring af kapitalen: konservativ portefølje

Denne type portefølje tildeler en massiv procentdel af den samlede portefølje til værdipapirer med lav risiko. Dette inkluderer obligationer, statsobligationer og rentepapirer.

Denne type portefølje kaldes også ”kapitalbevaringsporteføljer.” Målet er ikke at skubbe tendensen, men at gå sammen med den.

At lege med risiko: Moderat konservativ portefølje

Med denne type portefølje er kapitalbevaring kombineret med en større risiko for appetit, så værdipapirer med højt udbytte og kuponudbetalinger er bestemt på bordet. En strategi, der er knyttet til denne portefølje, er "løbende indkomst"

Afvejning af risikoen: Moderat aggressiv portefølje

Dette kaldes ”afbalancerede porteføljer”, da et lige stort beløb investeres i aktier og fastforrentede værdipapirer for at få det bedste ud af indkomst og vækst. Dette bærer et højere niveau af risiko og er for investorer med en længere tidshorisont.

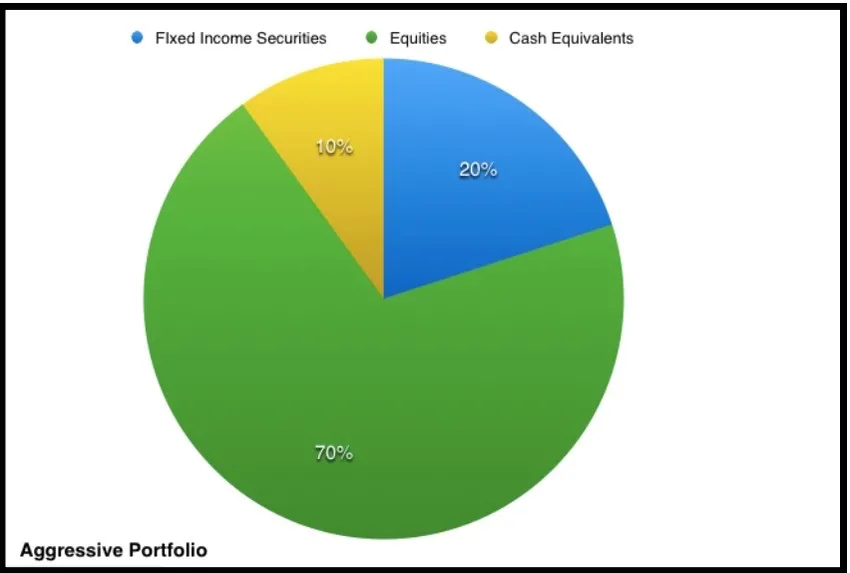

Kapitalisering af risiko: Aggressiv portefølje

Dette refererer til en portefølje, hvor investering i aktier er højere end fast indkomst. Investorer med en meget lang tidshorisont vælger denne tilgang, da et meningsfuldt mål er langsigtet kapitalvækst. Derfor følger en aggressiv portefølje en ”kapitalvækststrategi”.

Indkapsling af risiko: Meget aggressiv portefølje

Dette består udelukkende af aktier med meget lidt investering i rentepapirer eller likvider. Aggressiv kapitalvækst over en langsigtet horisont er målet her, og risikoen er massiv.

Valg af den rigtige aktivallokeringsstrategi afhænger af fremtidige kapitalbehov og den kategori, som en investor tilhører. Mængden af likvide midler afhænger af omfanget af den krævede likviditet.

Der er flere forskellige aktivallokeringsstrategier og deres føl afhængig af investorens tidsramme, mål, kapital og risikotolerance. Strategier for allokering af aktiver inkluderer konstant vejning, systemisk aktivallokering, strategisk kontra taktisk aktivallokering.

Når aktivallokeringsstrategien er valgt, er der behov for anmeldelser, så en værdi af forskellige aktiver ændres. Modeller med allokering af aktiver skal ledsages af omfordeling eller salg af dele af porteføljen, der steg markant, og gennem disse købe yderligere enheder af aktiver, der er faldet noget eller steget til en lavere sats. Modeller med allokering af aktiver maksimerer overskud og lavere risiko.

Forskellige aktiver tildelingsstrategier: Den rigtige aktivmix

En passende aktivmix er et spørgsmål om vurdering af den samlede risiko og afkast. Afhængig af målene og risikoen for appetit, kan en bestemt strategi være klar.

Strategi for allokering af aktiver: Køb og hold strategi

Denne metode til aktivallokering klæber til en basispolitisk blanding, som er en kombination af aktiver i en andel, der er forbundet med forventet afkast. For eksempel, hvis aktier returnerede 5% om året, og obligationerne returnerede 10%, ville en 50% blanding af disse give 7, 5% afkast pr. År.

Konstant-vægtning af allokering af aktiveringsstrategi: Ombalancering af porteføljen

En konstant vægtningstilgang til aktivallokering involverer konstant genbalancering af porteføljen. Dette er helt imod en køb og har strategi, der er karakteristisk for aktivallokeringsstrategi.

Med denne tilgang købes aktivværdier, der er faldende mere, mens aktivværdier, der stiger, sælges mere. En portefølje skal afbalanceres til den oprindelige blanding, når den givne aktivklasse flytter 5% fra de oprindelige værdier.

Taktisk aktivallokeringsstrategi: afvigelser fra blandingen

Denne aktivallokeringsstrategi kan blive stiv på lang sigt. Kortvarige taktiske afvigelser er nødvendige for at kapitalisere på investerings- og vækstmuligheder. Dette er en moderat aktiv strategi, så porteføljen kan justeres til den korte sigt og derefter afbalanceres til den langsigtede aktivposition.

Dynamisk aktivallokeringsstrategi: Justering af mixen

I denne aktive aktivallokeringsstrategi justerer investorer blandingen afhængigt af markedets tilstand og økonomi. Salg af aktiver, der er faldende og køber aktiver, der stiger, gør dette til det modsatte af den konstante vægtningsstrategi.

I denne aktivallokeringsstrategi bestemmer det sig, om markedet er tyr eller bjørn, din strategi snarere end at blive fanget i en besætning eller gruppementalitet.

Forsikret aktivallokeringsstrategi: Justering af porteføljen

Så længe porteføljen får et afkast over sin base, tages aktiv forvaltning til. Der er en basisværdi, under hvilken porteføljen ikke må falde. I tilfælde af det, fastlægges basisværdien ved at investere i risikofri aktiver.

Forsikret aktivtildelingsstrategi er en vidunderlig strategi for at få fast afkast… det er som en økonomisk forsikringspolice.

Integreret aktiveringsallokeringsstrategi: Blanding af alle strategier

Denne type aktivallokeringsstrategi inkluderer aspekter af alle strategier med den ekstra fordel at factoring i fremtidig markedsafkast. Økonomiske forventninger og risiko er afgørende faktorer for strategi her. Dynamisk eller konstant vægtet allokering er de to mest blandede strategier under denne tilgang.

Undgå svig: lektioner for investorer

I en af de største Ponzi-ordninger i finansverdenens historie bedragerede Bernie Madoff sine klienter til en værdi af 50 mia. USD. Nærmere hjemme stod investorer overfor musikken, da Harshad Mehta begyndte at bruge deres hårdt tjente penge.

Pengehåndteringsindustrien har altid været plaget af økonomiske svig. Så hvordan kan du sikre dig, at du ikke tager agnet? Hvis det er en vane med dig at blive knyttet til for godt til at være ægte afkast, skal du læse videre for at lære alt om, hvordan man undgår investeringssvig.

Sådan undgås du at falde bytte for svindlere

Glat investeringsafkast kan være et potentielt advarselssignal. Det bør bestemt indstille alarmklokkerne, hvis markederne er ustabile. Overvej stabilt afkast i perioder med unormalt høje udsving for at være dit wake up call.

Kontrol af referencer

Et andet vigtigt tip til investorer for at undgå at blive bedrageret er at deltage i referencekontrol, mens du indgår ethvert forretningspartnerskab. Due diligence og udførelse af dit hjemmearbejde hjælper med at bestå testen og undgå svig. Tilsynsmyndigheder indeholder ofte også oplysninger om investeringsforvalteren. Dette kan være et godt sted at starte din forskning.

Brug eksterne finansfirmaer

Mange svindlere fungerer som deres egne mæglerforhandlere for at undgå lækker vigtig information til kunderne. Uden for finansielle virksomheder kan tjene som depotmænd af almen interesse inden for investeringstransaktioner. Kunder kan også kontrollere arten af aktivniveauer og afkast ved hjælp af sådanne virksomheders tjenester.

Sætter investeringsforvalteren sine penge, hvor hans mund er?

Bevis for budding ligger i at spise i, og en rigtig test af investeringsforvaltere er, om de kan investere deres penge i de samme strategier som klienter.

Dette har adskillige fordele, herunder tillid til investeringsstrategien, holde fondeomkostninger lave og tilpasning af manager og kundeinteresser.

Overvej Warren Buffetts overvældende succes med at investere sine egne penge sammen med andres, hvis du ønsker en succeshistorie. Michael Milking "malkede" folk ud af deres aktivallokationsfonde, og Bernie Madoff begyndte at bruge deres penge. Men du kan sikre dig, at du ikke er deres næste offer ved at følge disse enkle strategier.

Konklusion

Pengehåndtering handler om effektiv allokering af aktiver. En risiko er direkte proportional med belønning og aktivallokering minimerer risiciene og maksimerer fordelene. Diversificering er nøglen til økonomisk succes, og det samme er investorernes opmærksomhed.

Der er ingen mening i at tjene afkast, hvis du vil miste dem til en økonomisk svindler. Som Warren Buffet har bemærket: ”Muligheder kommer en gang imellem, så når det regner guld, skal du lægge en spand, ikke en fingerbøl”. Men i lyset af en potentiel økonomisk svig gælder det modsatte.

Vær også forsigtig med dine investeringer og valg af investeringsforvaltere. Det er lige så vigtigt at gennemføre baggrundscheck og kryds af for alle forudsætninger, før du investerer.

Det rigtige valg kan gøre forskellen mellem fortjeneste og tab, vinde eller tabe, belønninger eller nul afkast. Så sørg for, at du ringer det rigtige nummer og foretager din research, før du vælger en investeringschef, fordi dette tæller mest.

Anbefalede artikler

Dette har været en guide til aktiveringstildeling og valg af sikkerhed. Her diskuterer vi også aktivallokeringsstrategien. Du kan også se på de følgende artikler for at lære mere -.

- Interessante koncepter om værdipapirisering af aktiver (detaljeret)

- Sådan bliver du den bedste og ansvarlige sikkerhedsarkitekt

- Interessante begreber om kapitalstruktur

- Hvad er en af de vigtigste certificerede professionelle certificerede informationssystemer

- Hvad er C vs C ++

- Vil du vide fordelene ved C vs C ++ Performance