CAPM-formel (indholdsfortegnelse)

- CAPM-formlen

- CAPM-regnemaskine

- CAPM-formel i Excel (med Excel-skabelon)

CAPM-formlen

Det lineære forhold mellem det forventede investeringsafkast og dets systematiske risiko er repræsenteret af CAPM-formlen (Capital Asset Pricing Model).

CAPM beregnes efter nedenstående formel: -

Hvor:

- Ra = Forventet afkast på en investering

- Rrf = Risikofri rente

- Ba = Beta for investeringen

- Rm = Forventet afkast på markedet

Og risikopræmie er forskellen mellem det forventede afkast på markedet minus den risikofri rente (Rm - Rrf) .

Markedsrisikopræmie

Markedsrisikopræmien er det mere afkast, dvs. belønningen, der forventes at kompensere en investor for at optage risikoen, der er forbundet med porteføljen, da investering i aktiemarked altid er højere end at investere i statsobligationer. Derfor er det en forskel mellem det forventede afkast på markedet og den risikofri rente. Markedsafkastet, Rm, kan estimeres baseret på tidligere afkast eller forventet fremtidig afkast. F.eks. Bruges de amerikanske statsobligationer og obligationer til den risikofri rente.

Forventet afkast

"Ra" refererer til det forventede afkast af en investering over en periode.

Risikofri rente

"Rrf" betegner den risikofri rente, der svarer til afkastet på en 10-årig amerikansk statsobligation eller statsobligation. Den risikofri rente er det afkast, som en investering, der ikke tjener nogen risiko, men i den virkelige verden inkluderer den risikoen for inflation. Den risikofri rente skal også være i det land, hvor investeringen foretages, og obligationens løbetid skal også svare til investeringens periode. Normalt er den risikofri afkastrate, der bruges til at estimere risikopræmien, som regel gennemsnittet af historiske risikofri afkast og ikke generelt den aktuelle risikofri afkast.

Beta

Betaen, der er repræsenteret som "Ba" i formlerne af CAPM, er et mål for volatiliteten af en sikkerhed eller en portefølje og beregnes ved at måle, hvor meget aktiekursen ændrer sig med afkastet på det samlede marked. Beta er et mål for systematisk risiko. For eksempel, hvis et virksomheds beta er lig med 1, 7, betyder det, at det har 170% af volatiliteten i afkastet på markedets gennemsnit, og aktiekursbevægelserne vil være ret ekstreme. Hvis betaen er lig med 1, er det forventede investeringsafkast lig med afkastet på markedets gennemsnit. Hvis betaen er -1, betyder det, at aktiekurserne er mindre risikable og ustabile.

Anvendelse af CAPM-model

Vi vil se et par eksempler på CAPM, som oftest bruges til at bestemme, hvad den fair pris på en investering skal være. Når vi beregner det risikable aktivs afkast ved hjælp af CAPM, kan denne rente også bruges til at neddæmpe investeringens fremtidige pengestrømme til deres nuværende værdi og endelig nå frem til investeringens fair pris.

Eksempler på CAPM-formler

Lad os tage et eksempel for at finde ud af CAPM for en virksomhed: -

Du kan downloade denne CAPM formel Excel skabelon her - CAPM formel Excel skabelonEksempel 1

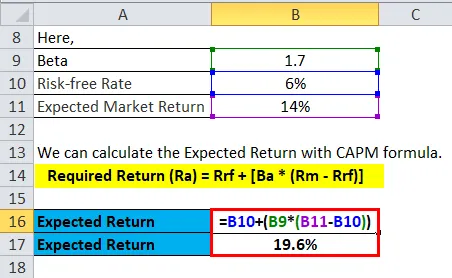

Lad os sige, at aktien A forventes at give et afkast på 14% i løbet af det næste år, og at den aktuelle risikofri rente er 6%, og du vil beregne, om det er rentabelt at investere i dette. Du har beregnet lagerets beta-værdi, som er 1, 7. Det samlede aktiemarked har en beta på 1, 0. Dette indebærer, at bestanden har et højere niveau af risiko end den samlede risiko. Derfor forventer vi et højere afkast end markedets 14% forventede afkast i det næste år.

Det forventede afkast kan beregnes som nedenfor:

- Krævet retur (Ra) = Rrf + (Ba * (Rm - Rrf))

- Nødvendigt afkast (Ra) = 6% + 1, 7 * (14% - 6%)

- Nødvendigt afkast (Ra) = 6% + 13, 6%

- Krævet afkast (Ra) = 19, 6%

Denne beregning fortæller dig, at du får 19, 6% på din investering.ca

Eksempel 2

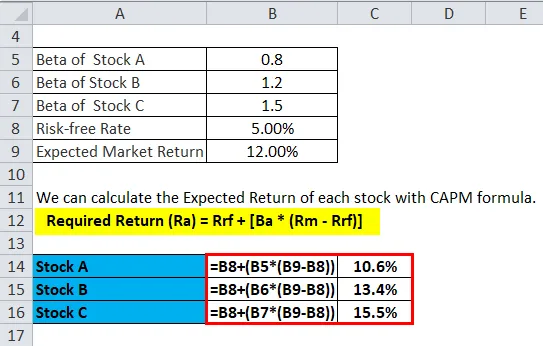

Lad os antage, at en investor overvejer at investere i en af de tre aktier, der er tilgængelige på markedet. Nedenstående information er tilgængelig for at estimere afkasthastigheden for de tre bestande.

- Lager A med en beta på 0, 80

- Lager B med en beta på 1, 20

- Lager C med en beta på 1, 50

Den risikofri rente er 5, 00%, og det forventede markedsafkast er 12, 00%.

Vi kan beregne det forventede afkast for hver bestand med CAPM-formlen.

- Krævet retur (Ra) = Rrf + (Ba * (Rm - Rrf))

Forventet returnering af lager A

- E (RA) = 5, 0% + 0, 80 * (12, 00% - 5, 0%)

- E (RA) = 5, 0% + 5, 6%

- E (RA) = 10, 6%

Forventet returnering af lager B

- E (RB) = 5, 0% + 1, 20 * (12, 00% - 5, 0%)

- E (RB) = 5, 0% + 8, 4%

- E (RB) = 13, 4%

Forventet returnering af lager C

- E (RC) = 5, 0% + 1, 50 * (12, 00% - 5, 0%)

- E (RC) = 5, 0% + 10, 5%

- E (RC) = 15, 5%

Derfor ser vi, at det er bedst at investere i aktie C. Så det ses, at jo højere beta, jo højere vil være det forventede afkast i henhold til CAPM-formlen.

Eksempel 3

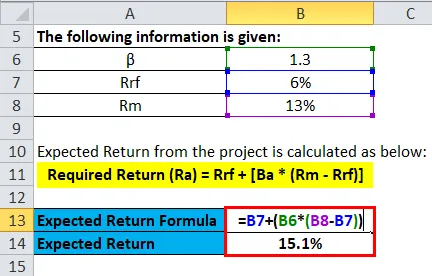

Nu ser vi et applikationsproblem med forventet afkast. Vi kan beregne den nuværende nutidsværdi ved hjælp af det forventede afkast eller forhindringsrenten fra CAPM-formlen som en diskonteret kurs for at estimere den nuværende nutidsværdi af en investering

Følgende information gives:

- p = 1, 3

- Rrf = 6%

- Rm = 13%

Så forhindringsraten eller forventet afkast fra projektet beregnes som nedenfor:

- Krævet retur (Ra) = Rrf + (Ba * (Rm - Rrf))

- Ra = 6% + 1, 3 * (13% - 6%)

- Ra = 6% + 9, 1%

- Ra = 15, 1%

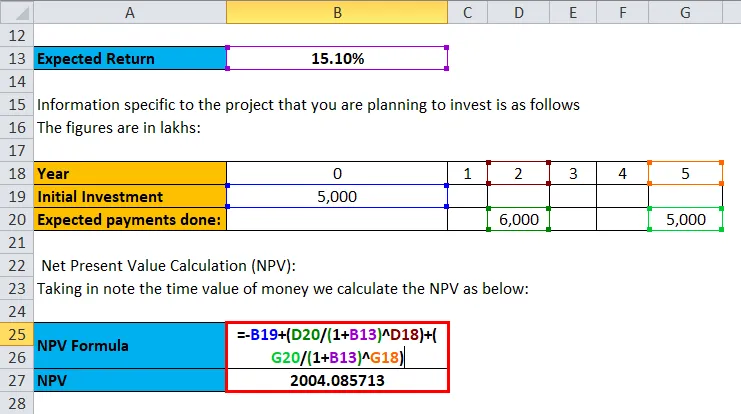

Oplysninger, der er specifikke for det projekt, som du planlægger at investere, er som følger. Tallene er i lakhs:

- Startinvestering = 5.000 pund

- Forventede betalinger udført: 6.000 dollar i 2. år, 5.000 på 5. år

Beregning af nuværende værdi (NPV): Ved at notere den tidsværdi af penge, vi beregner NPV som nedenfor:

Npv = - initial investering + summering af (investeringens værdi / (1+ sats) nr. Af år)

Så den første investering er 5000, og derefter investeres 6000 i det andet år og 5000 i det 5. år. bare sætte værdierne for at få resultaterne

- NPV = -5.000 + (6.000 / 1.151 2) + (5000 / 1.151 5)

- NPV = £ 2004.085713

Derfor er nettoværdien af den foretagne investering ¼ 2004.085713.

Antagelser af CAPM-formlen

- Investorer har diversificering på tværs af en række investeringer, så de eliminerer usystematisk risiko.

- Investorer kan låne og låne ethvert beløb under den risikofri rente.

- CAPM betragter et marked som ideelt og inkluderer ikke beskatning eller transaktionsomkostninger på en konto.

- Antag, at alle oplysninger er tilgængelige på samme tid for alle investorer.

- Enhver investor er imod eksponering for risiko.

Begrænsninger

Begrænsningen af denne CAPM-formel er, jo højere risikoen for aktivet, jo større er det forventede afkast, som altid ikke er sandt.

CAPM-formelberegner

Du kan bruge følgende CAPM-regnemaskine

| Rrf (%) | |

| Ba | |

| Rm (%) | |

| Ra | |

| Ra = Rrf + (Ba X (Rm - Rrf)) |

| 0 + (0 X (0 - 0)) = 0 |

CAPM-formel i Excel (med Excel-skabelon)

Her vil vi gøre det samme eksempel på CAPM-formlen i Excel. Det er meget let og enkelt. Du skal angive de tre input, dvs. risikofri rente, investering i beta og forventet afkast på markedet

Du kan nemt beregne CAPM ved hjælp af formel i den medfølgende skabelon.

Det forventede afkast kan beregnes som nedenfor:

Vi kan beregne det forventede afkast for hver bestand med CAPM-formlen.

Forventet afkast fra projektet beregnes som nedenfor:

Nettoværdien af investeringen beregnes som:

Anbefalede artikler

Dette har været en guide til en CAPM-formel. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også CAPM-regnemaskine med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel for gældsforhold

- Vejledning til formel for skatteækvivalent afkast

- Eksempler på formel til pris til indtjening

- Afkast på gennemsnitlig formue for aktiver