Introduktion til eksempler på faste aktiver

Denne artikel vil drøfte eksempler på faste aktiver, men inden det skal vi forstå, hvad anlægsaktiver er ?:

Aktiver i en balance kan bredt opdeles i to kategorier, der er underkategoriseret som følger: -

Langfristede aktiver

- Faste aktiver

- Immaterielle aktiver

- Andre kortfristede aktiver (investeringer og udskudte gebyrer)

Omsætningsaktiver

Anlægsaktiver: er de ikke-løbende materielle aktiver, der bruges af forretningsvirksomheden til indkomstskabende operationer.

- Med ikke-strøm betyder enhed, der har købt anlægsaktiverne med henblik på at producere varer og tjenester og vil ikke blive solgt inden for et regnskabsår.

- Materielle betyder, at anlægsaktiver har en fysisk eksistens.

- Eksempler på anlægsaktiver er jord, bygning, maskiner, produktions- og driftsudstyr, møbler og inventar, køretøjer osv.

Anlægsaktiver samles som ”materielle anlægsaktiver (PP&E)” under selskabets balance efter IFRS og GAAP retningslinjer.

Andre firmaer end virksomheder kan bruge udtrykket ”anlægsaktiver” eller ”kapitalandele” i deres balance.

Eksempler på fast aktiver (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af faste aktiver på en bedre måde.

Du kan downloade denne Eksempler på faste aktiver Excel-skabelon her - Eksempler på faste aktiver Excel-skabelonEksempel 1 - Identifikation og beregning af samlede faste aktiver

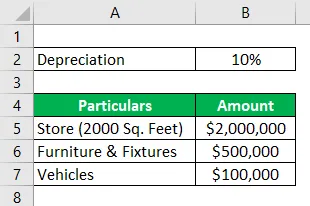

Hydra Enterprises er et ejendomsfirma inden for detailhandel. For at påbegynde sin operation købte den en butik (jord + bygning) på 2000 kvadratmeter for $ 2 millioner. Det købte også nogle møbler og inventar til en værdi af $ 500.000, to lastningskøretøjer koster $ 100.000, franchise-rettigheder værd $ 50.000 og mærkegenkendelse og varemærker til en værdi af $ 35.000.

Et detailfirma har store lagerinvesteringer. Hydras beholdning pr. 31. december 2018 = $ 1 million

Hydra rapporterer butikken til dens historiske eller anskaffelsespris. Møbler og inventar afskrives med 10% om året. Køretøjer afskrives ved hjælp af SLM-metoden, hver køretøjs levetid er 10 år med en redningsværdi på 5000 hver.

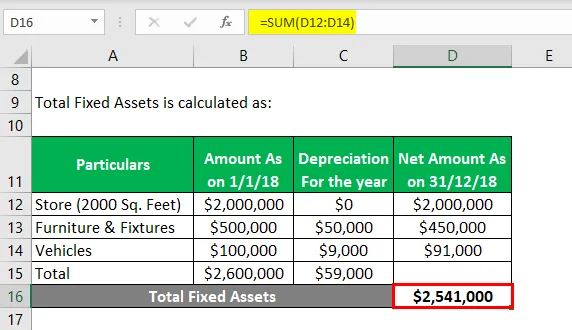

Antag, at al denne transaktion finder sted den 1. januar 2018. Beregn værdien af anlægsaktiver i regnskabsåret, der slutter den 31. december 2018.

Løsning:

Samlede faste aktiver beregnes som:

- Samlede faste aktiver = $ 2541000

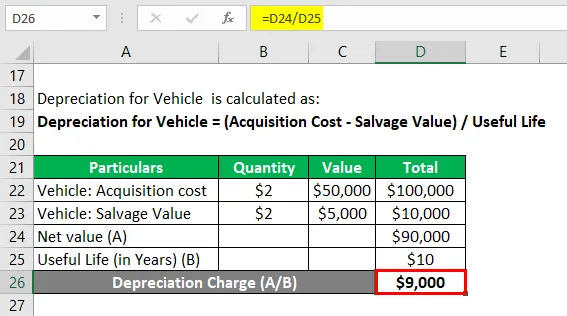

Afskrivning for køretøj beregnes som:

Afskrivning for køretøj = (anskaffelsesomkostninger - redningsværdi) / brugstid

Køretøj: Anskaffelsesomkostninger

- Køretøj: Anskaffelsesomkostninger = 2 * $ 50000

- Køretøj: Anskaffelsesomkostninger = $ 100.000

Køretøj: Redningsværdi

- Køretøj: Redningsværdi = 2 * $ 5000

- Køretøj: Salvage Value = $ 10.000

Afskrivning for køretøj

- Afskrivning for køretøj = nettoværdi / levetid

- Afskrivning for køretøj = ($ 100000 - $ 10000) / 10

- Afskrivning for køretøj = $ 9000

Bemærk: Franchise-rettigheder, mærkegenkendelse og varemærker er immaterielle aktiver. Varebeholdning er et aktuelt aktiv; derfor er alle disse aktiver ikke inkluderet under beregning af anlægsaktiver.

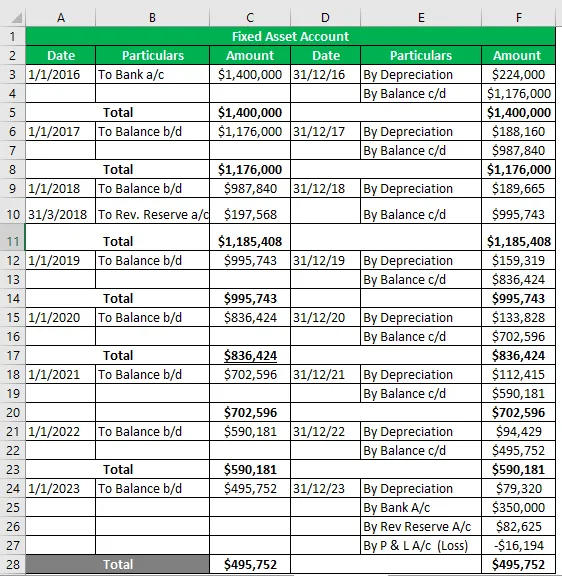

Eksempel 2 - Konto med fast aktiver

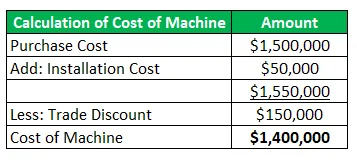

Hydra Inc købte en maskine i januar 2016 til en værdi af $ 1, 5 millioner (handelsrabat = $ 150.000) og pålagde $ 50.000 til transport og installation. Maskinens estimerede brugstid er 8 år og en redningsværdi på $ 350.000. Hydra følger WDV-metoden @ 16% for at afskrive sine aktiver.

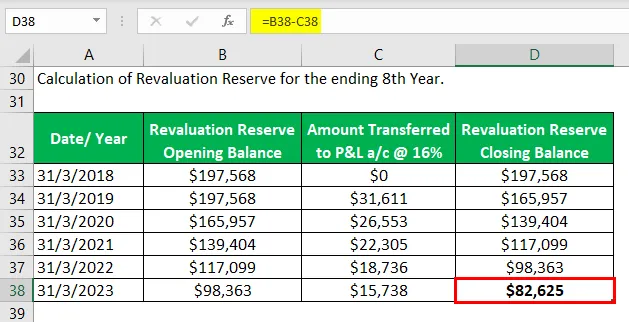

Under revalueringen i marts 2018 blev aktivet styrket med 20%. Maskinen var klar til brug i maj 2016, men blev faktisk taget i brug i løbet af juni 2016.

Forbered en anlægskonto for aktivets brugstid.

Løsning:

Fast aktiveringskonto

Eksempel # 3 - Fast aktiveromsætningsforhold

Det måler effektiviteten af virksomheden som hvor meget salg det kan generere ved hjælp af dets faste aktiver.

Hydra Inc ansætter som en aktivforvalter; Steve Rogers har i et interview fået til opgave at beregne forholdet mellem anlægsaktiver fra de givne oplysninger om et forretningsfirma og afgive gyldige afsluttende udsagn.

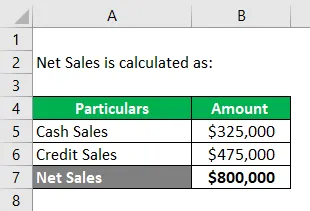

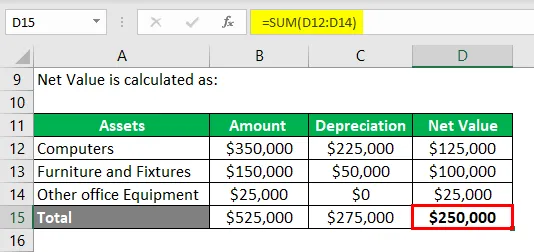

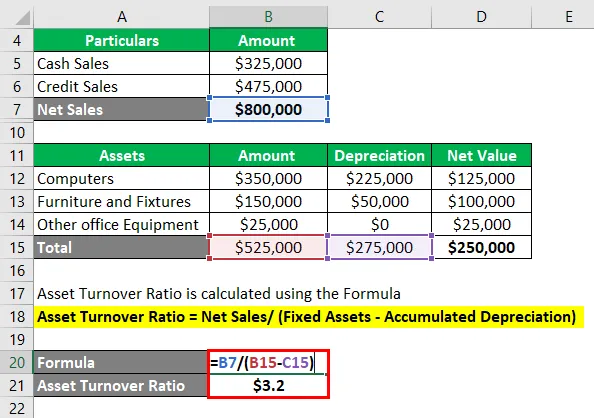

Givet: i henhold til P & L-erklæringen fra en softwarevirksomhed, kreditsalg = $ 325.000 og kontantsalg = $ 475.000. Anlægsaktiverne inkluderer følgende:

- Computere = $ 350.000, akkumuleret afskrivning = $ 225000

- Møbler og inventar = $ 150000, Akkumuleret afskrivning = $ 50000

- Andet kontorudstyr = $ 25.000.

Beregning af nettoomsætning: -

Nettoomsætning = kontantsalg + kreditomsætning

- Nettoomsætning = $ 325.000 + $ 475.000

- Nettoomsætning = $ 800.000

Beregning af nettoværdien af faste aktiver: -

Kapitalomsætningsforhold beregnes ved hjælp af formlen

Nettoomsætning / nettoomsætning / (faste aktiver - akkumuleret afskrivning)

- Nettoomsætningsforhold = $ 800000 / ($ 525000 - $ 275000)

- Nettoomsætningsforhold = $ 800000 / ($ 250000)

- Nettoomsætningsforhold = $ 3, 2

Bemærk:

Mr. Steve beregner Asset T / O-forholdet = 3, 2, hvilket betyder, at virksomheden er i stand til at generere salg 3, 2 gange af dens nettoaktiver.

Han konkluderede, at forholdet på 3, 2 gange kunne være et godt forhold for en softwareindustri, da det ikke beskæftiger tunge maskiner, men de vigtigste aktiver er computersystemer og kvalificeret arbejdskraft.

Imidlertid skal peer-sammenligning af forhold med virksomheder i softwarebranchen foretages.

Konklusion

Anlægsaktiver er de primære ressourcer til at udføre en virksomheds indkomstskabende operationer og giver også en fysisk struktur til virksomheden. Derfor er det meget vigtigt for en virksomhed (uanset størrelse) at vurdere deres anlægsaktiver nøjagtigt og rapportere i sine balancer.

Anlægsaktiver bestemt ved anvendelse af accepterede metoder og principper for afskrivning og afhændelse repræsenterer virksomhedens sande position, hvorfor det også er et mål for virksomhedens økonomiske helbred.

Anbefalede artikler

Dette har været en guide til eksempler på faste aktiver. Her taler vi om de 3 øverste eksempler på faste aktiver sammen med den detaljerede forklaring. Du kan også se på de følgende artikler for at lære mere -

- Eksempler på kommandoøkonomi

- Eksempel på faste omkostninger

- Virkelige eksempler på sunk cost

- Eksempel på risikovurdering

- Akkumuleret afskrivningsformel | Definition

- Afskrivningsformel | Eksempler med Excel-skabelon