Hvad er den reelle rente?

Det er en indikator for pengernes købekraft i en økonomi. Den tager højde for virkningerne af inflation på de nominelle renter. For eksempel kan en bank muligvis tilbyde en rente på 4% på sin sparekonto, men hvis inflationen er 5%, mister en investor faktisk sine penge med 1% om året. Her er 4% den nominelle rente og -1% er den reale rente. Dette indebærer vigtigheden af realrente, som hjælper med at analysere det reelle afkast på investeringer sammenlignet med de nominelle renter, der er vildledende, da de for det meste giver et ufuldstændigt billede. Enkelt set kan realrenten måles ved at beregne den aktuelle inflationsrate og trække den fra de risikofri investeringer som statsobligationer.

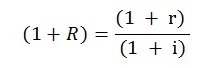

Formel for reel rente

I matematisk form er formlen som følger:

Hvor,

- R = Realrente

- r = Nominel rente

- i = Inflationshastighed

Dette er formlen for realrente, som de bruges i næsten alle økonomiske beregninger og analyser, og det er mere enkelt og ca. Formlen bruges oftere, illustreret som følger:

Realrente = Nominel rentesats - inflation

Denne formel giver et direkte og bedre billede af de to renter og deres forhold.

Eksempel på reel rente

Nedenfor er eksemplet på realrente, der er som følger:

Eksempel 1

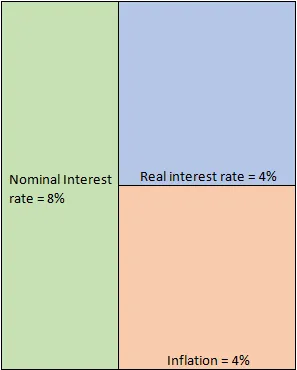

Lad os antage, at du investerer $ 1 million i et virksomhedsindskud i 10 år, hvilket lover en rente på 8% pr. År. Under ideelle omstændigheder er dette den sats, hvormed du kan forvente, at dine penge vokser. Dette er imidlertid bare et hypotetisk scenario, da man skal tage højde for den tilhørende inflation. Lad os antage, at der i 10 år var en konstant inflation på 4%. Denne inflation spiser effektivt dine penge, da du måske var blevet lovet et afkast på 8%, men år efter år aftager pengernes købekraft med 4%. Derfor er den reelle interesse, som du får på din investering, kun 4% som afledt af nedenstående ligning.

- Realrente = Nominel rente - Inflationsrate = 8% - 4% = 4%

Skematisk kan det illustreres som:

Konsekvenser

Under normale omstændigheder er den reelle rente (RIR) i en voksende økonomi positiv. Dette betyder i det væsentlige, at økonomien vokser støt og effektivt modvirker virkningen af inflationen. I vores eksempel, selvom inflationen var 4%, var den stadig håndterbar, da vi fik et afkast på 8% på investeringen. Centralbanker er mere interesseret i RIR sammenlignet med de nominelle renter. Simpelthen fordi det faktisk er et bedre mål for menneskers købekraft.

En høj RIR jubles af gældsinvestorer. Dette skyldes, at de i et sådant scenarie er sikret et bedre afkast på deres investeringer uden at tage nogen yderligere risiko. Scenariet er imidlertid helt anderledes for aktieinvestorer, dette skyldes, at højere renter øger omkostningerne til lån til virksomheder. Dette forstyrrer gearingsbalancen, som lægger pres på overskud, indtjening pr. Aktie og til sidst aktiekurs. Også på grund af de højere satser er flere tilbøjelige til at tage deres penge fra aktiemarkederne og parkere dem i mindre risikable gældsinstrumenter til sidst med at reducere antallet af købere og øge sælgerne. Dette tilføjer også et større pres på aktiekurserne. Det er her centralbankerne er nødt til at handle og opretholde en balance ellers er vækstraten i økonomien ramt.

I modsætning til disse scenarier kan der være et tilfælde, hvor RIR er negative. Dette er ret skræmmende, da det antyder, at den økonomiske vækst ikke er i stand til at modvirke inflation, og at pengernes købekraft falder år for år. Dette kan have en katastrofal virkning, da folk afholder sig fra indskud, og bankerne ikke har nogen penge at låne ud. Dette vil føre til likviditet og kreditkrise og låntagningsomkostninger vil stige for de virksomheder, der vil påvirke vækstmomentet. Derudover vil de negative realrenter ikke kun fjerne udenlandske investorer, men også de indenlandske investorer, der nu vil se efter investeringsmuligheder andre steder. Alle disse faktorer vil til sidst påvirke væksten i økonomien, der fører til en ond cirkel.

Det bliver bydende nødvendigt for en investor at forstå forskellen mellem realrente og nominel rente. Det hjælper med at forstå, om en investering er værd at investere eller ej. På det makroskopiske niveau hjælper det med at bestemme, om BNP-væksttalene er så gode, som de ser ud på papiret. Overvej for eksempel en udviklingsøkonomi med en BNP-vækstrate på 8%. Dette ser lovende ud sammenlignet med udviklede økonomier, hvor væksten er stagneret, og BNP vokser med en fast sats på 1- 2%. Globale såvel som indenlandske investorer vil gerne tilføre deres penge i den voksende økonomi i forventning om et bedre afkast af investeringerne. Der er dog en fangst. Hvad hvis inflationen også er for høj, siger 7%. Når denne høje vækstrate nu kombineres med den høje inflation, er den effektive rente kun 1%. Dette ændrer billedet fuldstændigt, da et effektivt afkast på investeringen er meget lavt. Selvom dette muligvis ikke påvirker de globale investorer på kort sigt, vil indenlandske investorer helt sikkert komme væk. De ville tage deres penge ud og kigge efter muligheder andre steder. På lang sigt vil dette påvirke pengestrømmen i økonomien, da folk afholder sig fra indlån i banker, der fører til en likviditetsknap, som vil påvirke vækstmomentet og vil begynde at afspejle sig i virksomhedernes balance, der til sidst påvirker den økonomiske vækstcyklus.

Konklusion - Real rente

Som forklaret tidligere er det klart, hvordan de nominelle renter kan være vildledende. På den anden side giver RIR et bedre billede og hjælper derved med ufuldstændig økonomisk analyse og beregning af den interne afkastrate. En investor skal altid se på en reel interesse for at forstå, om et finansielt instrument er attraktivt og tilfredsstiller deres investeringsmål. En nominel rente handler mere om at tage investeringer til deres pålydende værdi, mens realrenterne handler mere om at læse mellem linjerne.

Anbefalede artikler

Dette har været en guide til, hvad der er reel rente. Her diskuterer vi, hvordan man beregner RIR ved hjælp af formlen sammen med et praktisk eksempel. Du kan også se på de følgende artikler for at lære mere -

- Forskelle i nominelt BNP mod real BNP

- Regnskab kontra økonomisk styring - sammenligning

- Aktiekøb kontra aktiekøb - forskelle

- Forskellen mellem finans og økonomi

- Renter mod udbytte | Top 8 vigtige forskelle, du burde vide