Risikopræmieformel (indholdsfortegnelse)

- Risikopræmieformel

- Risikopremieregner

- Risikopræmieformel i Excel (med Excel-skabelon)

Risikopræmieformel

Afkast på investeringer er direkte proportionalt med aktivets underliggende risiko. Mere risiko giver flere afkast. For at måle, hvor meget afkast investering kan gøre, forudsat at en given risiko kaldes risiko / afkastforhold.

Markedsrisikopræmie -

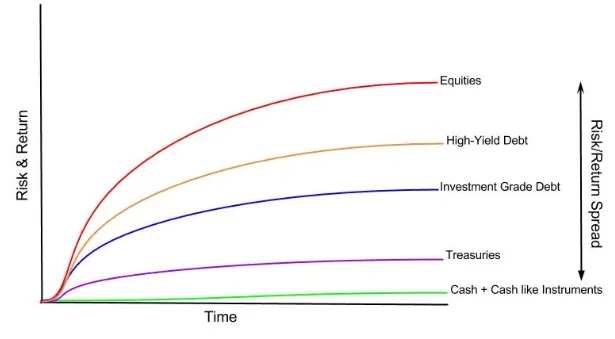

Som alle ved, har hver aktivklasse forskellige afkast. Følgende diagram viser det instrumentvis.

Du kan se, at kontanter ikke har nogen afkast, eller at likvider har nogle afkast. Offentlige statskasser tilbyder afkast, der betragtes som risikofri. Når risikoen stiger, får afkastene stigninger. Egenkapital betragtes som den mest risikable investeringsklasse, og fra ovenstående graf kan du se, denne aktivklasse tilbyder også det højeste afkast. Det samme koncept kan forstås ved at forstå begrebet risikopræmie.

Forklaring af risikopremieformlen

Risikopræmien er det ekstra afkast, som en investor får (eller han forventer at modtage) ved at købe en risikabel markedsportefølje i stedet for risikofri aktiver.

Markedsrisikopræmien er en integreret del af Capital Asset Pricing Model (CAPM-modellen), som investorer og analytikere bruger til at finde ud af den acceptabel afkast på investeringer. I kernen i CAPM-modellen er begrebet belønning (afkastrate) og risiko (volatilitet i afkast). Investorer vil altid gerne have det størst mulige afkast på investeringerne kombineret med den mindst mulige risiko for afkast.

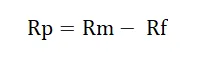

Formel for markedsrisikopremie er som følger -

Eller

Den risikofri rente er intet andet end et afkast på investeringer i statens obligationer. En statsobligation betragtes som en sikker investering, da en mulighed for, at regeringen får standard er meget tynd eller næsten ingen mulighed.

Eksempler på risikopremieformler

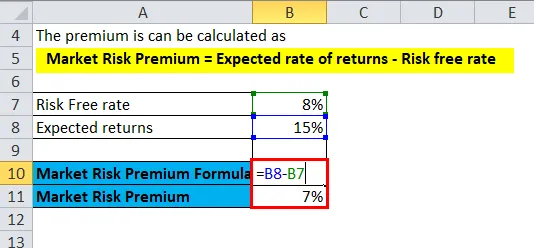

NIFTY har genereret et afkast på 15% det foregående år, og den nuværende sats på statskassen er 8%.

Du kan downloade denne Risikopremie skabelon her - Risikopremie skabelonHer,

- Forventet afkast = 15%

- Risikofri sats = 8%

Præmien kan beregnes som

- Markedsrisikopræmie = Forventet afkast - Risikofri rente

- Markedsrisiko Præmie = 15% - 8%

- Markedsrisikopræmie = 7%

I ovenstående eksempel beregnes risikopræmien på NIFTY, på samme måde som det også kan gøres med enhver specifik aktivklasse. Fra ovennævnte formel kan man forstå at tage større risiko end risikofri investering, en investor får 7% ekstra afkast for ekstra risiko.

Samme måde for virksomhedsobligationer bliver det anvendt.

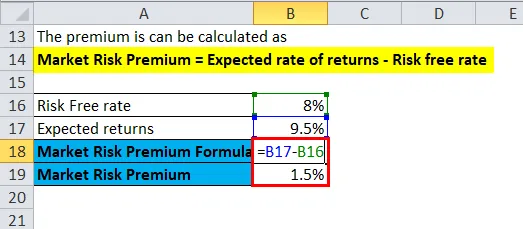

Reliance industrier erhvervsobligationers kuponrente er 9, 5% og statsobligationsrenten er 8%.

Her,

- Forventet afkast = 9, 5%

- Risikofri sats = 8%

Præmien kan beregnes som

- Markedsrisikopræmie = Forventet afkast - Risikofri rente

- Markedsrisiko Præmie = 9, 5% - 8%

- Markedsrisikopræmie = 1, 5%

Så fra ovenstående eksempel kan man se, at investorer i Reliance-industrier får en risikopræmie på 1, 5% over statsobligationsrenten.

Betydning og anvendelse af risikopræmieformler

Det skal forstås, at markedsrisikopræmien hjælper med at vurdere sandsynligt afkast på en investering i sammenligning med investering, hvor risikoen for tab er nul, som i tilfældet med statsudstedte obligationer og statskasser. Yderligere afkast på et mere risikabelt aktiv er på ingen måde garanteret eller lovet ved ovenstående beregning eller af nogen beslægtede faktorer. Det er risikoen for, at investorerne blev enige om at tage imod mere afkast. Der er forskel mellem forventet afkast og faktisk afkast, det skal man bemærkes.

Som allerede nævnt ovenfor er markedsrisikopræmien en integreret del af Capital Asset Pricing Model (CAPM-modellen). I CAPM-modellen er afkastet af en investering præmien plus den risikofri rente ganget med aktivets beta. Beta er målet for, hvor risikabel en investering sammenlignes med markedsindekset, og som sådan justeres præmien for den ekstra risiko på aktivet.

Et aktiv uden risiko har nul-betas, for eksempel i ovennævnte formel annulleres markedsrisikopræmien med et risikofri aktiv. På den anden side ville et højst risikabelt aktiv med en beta på 2 få dobbelt præmie. Ved 1, 5 beta er aktivet 150% mere ustabilt end markedet og vil tage 1, 5 gange risikopræmien.

Det er vigtigt at forstå, at forholdet mellem belønning og risiko er den vigtigste årsag bag beregningerne af markedsrisikopræmier. Hvis et aktiv returnerer 10% hvert år uden at mislykkes, har det nul volatilitet i afkast eller nul risici. Hvis en anden form for aktiv returnerer 20% i år 1, 30% i år to og 15% i år tre, har det en højere volatilitet eller risiko for afkast og betragtes derfor som "mere risikofyldt", selvom det har et højere gennemsnit afkastprofil sammenlignet med et risikofri aktiv.

Risikopremieregner

Du kan bruge følgende risikopremieregner

| Forventet afkast | |

| Risikofri rente | |

| Markedsrisikopræmieformel | |

| Markedsrisikopræmieformel = | Forventet afkast - Risikofri rente |

| = | 0 - 0 |

| = | 0 |

Risikopræmieformel i Excel (med Excel-skabelon)

Her vil vi gøre det samme eksempel på Risk Premium-formlen i Excel. Det er meget let og enkelt. Du skal angive de to indgange af en forventet afkasthastighed og risikofri sats

Du kan nemt beregne risikopræmien ved hjælp af formlen i den medfølgende skabelon.

I det første eksempel er risikofri sats 8%, og det forventede afkast er 15%.

her beregnes Risk Premium ved hjælp af formel.

I det andet eksempel er risikofri sats 8%, og det forventede afkast er 9, 5%.

her beregnes Risk Premium ved hjælp af formel.

Anbefalede artikler

Dette har været en guide til en Risk Premium-formel. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også en risikopremieregner med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Grundlæggende om markedsrisikopræmien

- Vejledning til estimering af omkostninger ved egenkapital gennem risici

- Aktiv og passiv investering - sammenligning

- Forskel mellem skattefradrag og skattefradrag