NOPAT-formlen (indholdsfortegnelse)

- NOPAT-formlen

- Eksempler på NOPAT-formler (med Excel-skabelon)

- NOPAT-formelberegner

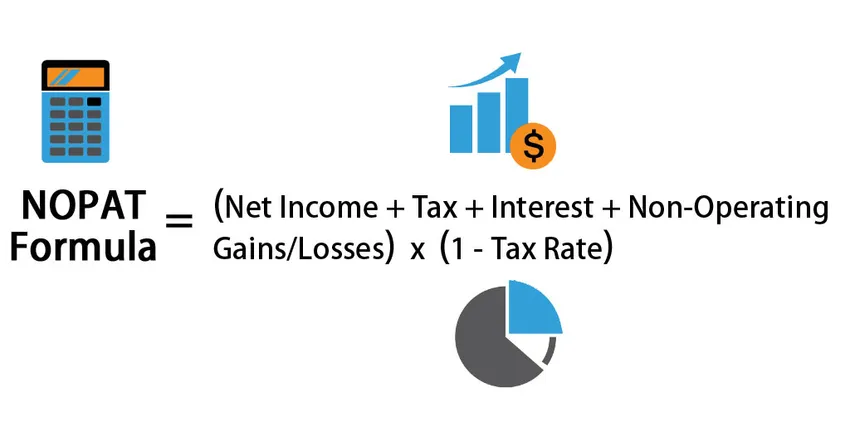

NOPAT-formlen

NOPAT (Netto driftsresultat efter skat) er et selskabs mulige kontante indtjening i tilfælde af, at virksomheden ikke har rejst nogen gæld, dvs. hvis virksomheden har en uudnyttet kapitalstruktur.

Formlen til beregning af NOPAT (netto driftsresultat efter skat):

NOPAT = (Net Income + Tax + Interest + Non-Operating Gains/Losses) * (1 – Tax Rate)

Eksempler på NOPAT-formler (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af NOPAT på en bedre måde.

Du kan downloade denne NOPAT-skabelon her - NOPAT-skabelonNOPAT-formel - eksempel # 1

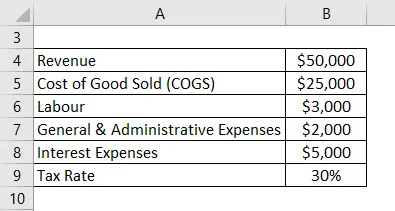

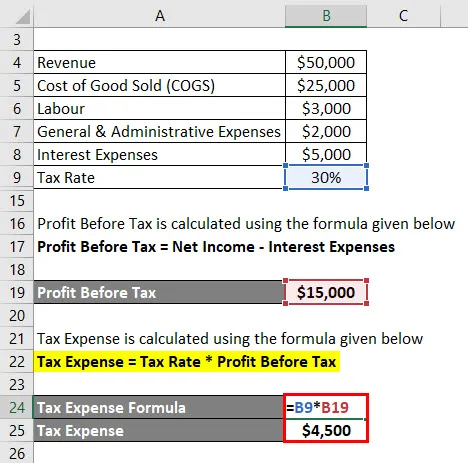

Følgende detaljer er taget fra resultatopgørelsen for Anand Group of Companies. Vi er nødt til at beregne NOPAT for Anand-gruppen af virksomheder. (Bemærk: Alle beløb i USD).

Løsning:

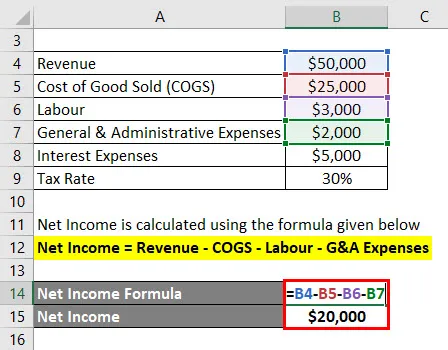

Nettoindkomst beregnes ved hjælp af nedenstående formel

Nettoindkomst = Omsætning - COGS - Arbejdskraft - G & A-udgifter

- Nettoindkomst = $ 50.000 - $ 25.000 - $ 3.000 - $ 2.000

- Nettoindkomst = $ 20.000

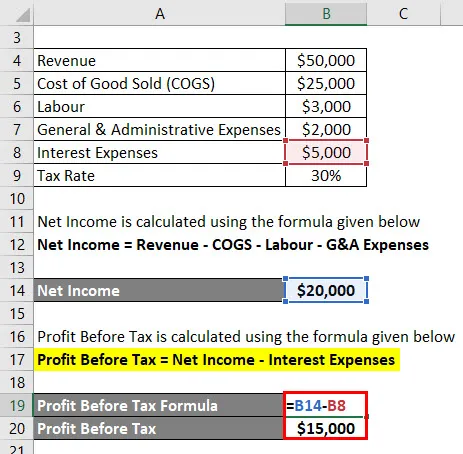

Yderligere er vi nødt til at beregne skatteudgifter, der beregnes på overskuddet før skat.

Fortjeneste før skat beregnes ved hjælp af nedenstående formel

Resultat før skat = Nettoindkomst - Renteudgifter

- Resultat før skat = $ 20.000- $ 5000

- Resultat før skat = $ 15.000

Skatteudgifter beregnes ved hjælp af nedenstående formel

Skatteudgift = Skattesats * Resultat før skat

- Skatteudgift = 30% * $ 15.000

- Skatteudgift = $ 4500

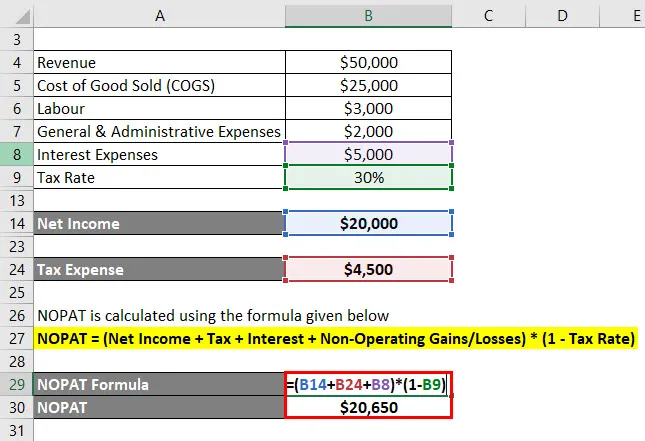

NOPAT beregnes ved hjælp af nedenstående formel

NOPAT = (Nettoindkomst + Skat + Renter + Ikke-driftsmæssige gevinster / tab) * (1 - Skattesats)

- NOPAT = ($ 20.000 + $ 4.500 + $ 5.000 + 0) * (1 - 30%)

- NOPAT = $ 20.650

NOPAT for Anand Group of virksomheder er $ 20.650 .

NOPAT-formel - eksempel # 2

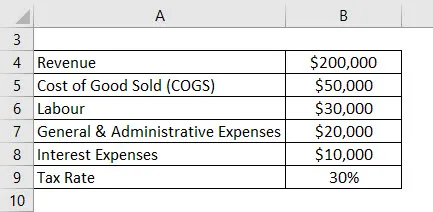

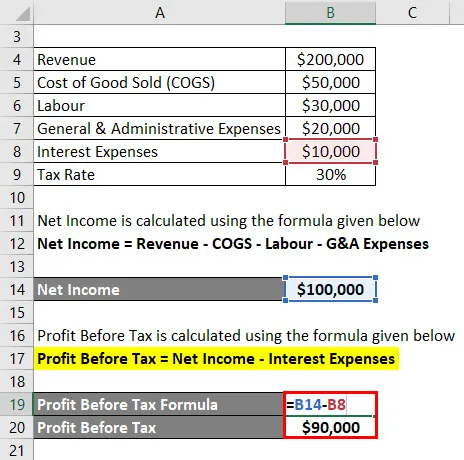

Følgende detaljer er taget fra resultatopgørelsen for Jagriti & Son's. Nu skal vi beregne NOPAT for Jagriti & Son's. (Bemærk: Alle beløb i USD)

Løsning:

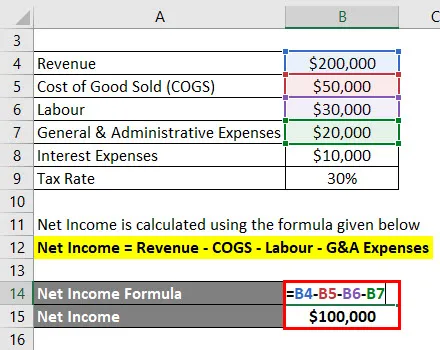

Nettoindkomst beregnes ved hjælp af nedenstående formel

Nettoindkomst = Omsætning - COGS - Arbejdskraft - G & A-udgifter

- Nettoindkomst = ($ 200.000 - $ 50.000 - $ 30.000 - $ 20.000)

- Nettoindkomst = $ 1.000.000

Endvidere er vi nødt til at beregne skatteudgifter, der beregnes på overskuddet før skat.

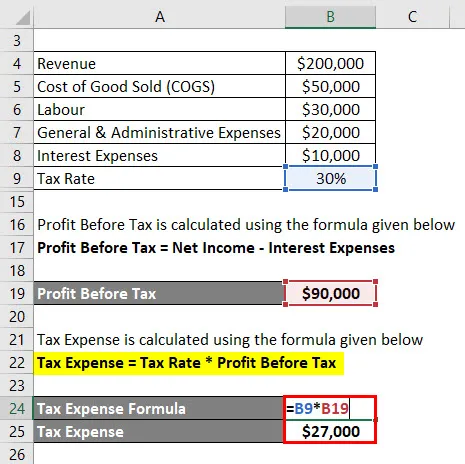

Fortjeneste før skat beregnes ved hjælp af nedenstående formel

Resultat før skat = Nettoindkomst - Renteudgifter

- Resultat før skat = $ 100.000 - $ 10.000

- Resultat før skat = $ 90.000

Skatteudgifter beregnes ved hjælp af nedenstående formel

Skatteudgift = Skattesats * Resultat før skat

- Skatteudgift = 30% * $ 90.000

- Skatteudgift = $ 27.000

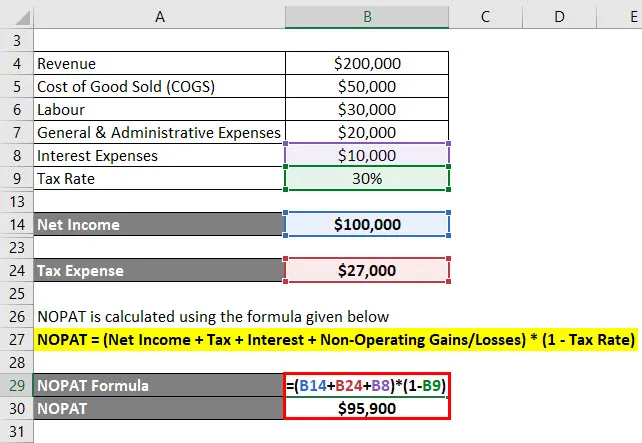

NOPAT beregnes ved hjælp af nedenstående formel

NOPAT = (Nettoindkomst + Skat + Renter + Ikke-driftsmæssige gevinster / tab) * (1 - Skattesats)

- NOPAT = ($ 100.000 + $ 27.000 + $ 10.000 + 0) * (1 - 30%)

- NOPAT = $ 95.900

NOPAT for Jagriti & Sons er $ 95.900 .

NOPAT-formel - eksempel # 3

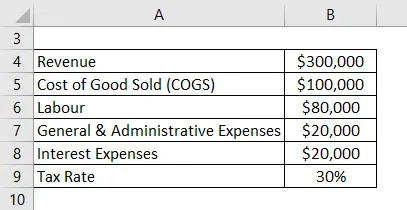

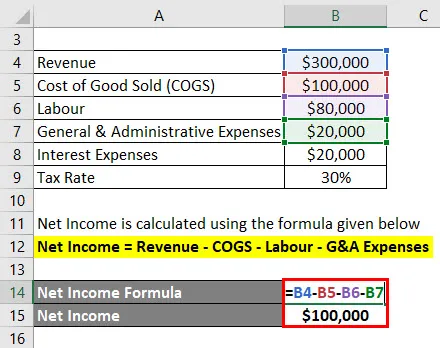

Følgende detaljer er taget fra resultatopgørelsen for Anand & Son's Pvt Ltd. Nu skal vi beregne NOPAT for Anand & Son's. (Bemærk: Alle beløb i USD)

Løsning:

Nettoindkomst beregnes ved hjælp af nedenstående formel

Nettoindkomst = Omsætning - COGS - Arbejdskraft - G & A-udgifter

- Nettoindkomst = ($ 300.000 - $ 100.000 - $ 80.000 - $ 20.000)

- Nettoindkomst = $ 100.000

Endvidere er vi nødt til at beregne skatteudgifter, der beregnes på overskuddet før skat.

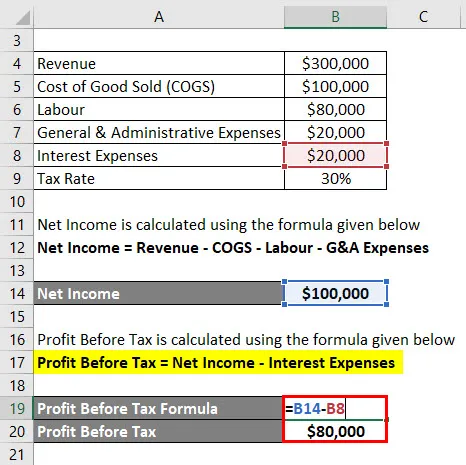

Fortjeneste før skat beregnes ved hjælp af nedenstående formel

Resultat før skat = Nettoindkomst - Renteudgifter

- Resultat før skat = $ 100.000 - $ 20000

- Resultat før skat = $ 80.000

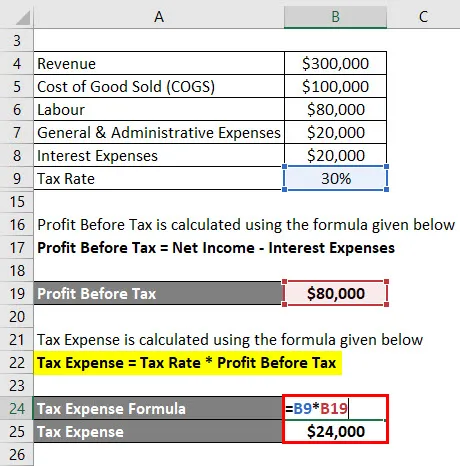

Skatteudgifter beregnes ved hjælp af nedenstående formel

Skatteudgift = Skattesats * Resultat før skat

- Skatteudgift = 30% * $ 80.000

- Skatteudgift = $ 24.000

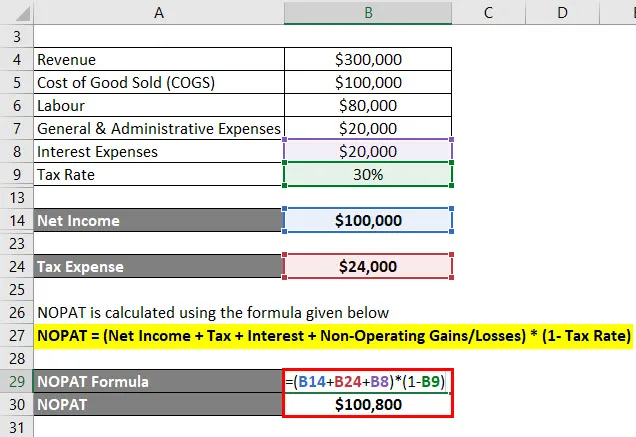

NOPAT beregnes ved hjælp af nedenstående formel

NOPAT = (Nettoindkomst + Skat + Renter + Ikke-driftsmæssige gevinster / tab) * (1 - Skattesats)

- NOPAT = ($ 100.000 + $ 24.000 + $ 20.000 + 0) * (1 - 30%)

- NOPAT = $ 100.800

NOPAT for Anand & Sons er $ 100.800 .

Forklaring af driftsresultat efter skat

NOPAT repræsenterer netto driftsresultat efter skat og taler til en organisations formodede løn fra opgaver i tilfælde af, at den ikke havde nogen forpligtelse. NOPAT bruges til at gøre organisationer i stigende grad ens ved at udvise effekten af deres kapitalstruktur. På tværs af disse linjer er det enklere at se på to organisationer i en lignende branche (for eksempel en uden indflydelse og den anden med bemærkelsesværdig indflydelse).

Netværksfordel efter told demonstrerer, hvor godt en organisation har udført gennem sine centeropgaver, fratrukket gebyrer. Figuren udelukker engangsafgifter; disse giver ikke en ægte beskrivelse af en organisations faktiske produktivitet. En del af disse afgifter kan indeholde gebyrer, der identificerer sig med en fusion eller erhvervelse, som, når det overvejes, ikke rigtig demonstrerer et præcist billede af organisationens opgaver, på trods af at de kan have indflydelse på organisationens primære bekymring det år.

Relevans og anvendelser af NOPAT-formlen

I pengerelateret demonstration bruges netto driftsresultat efter skat som startfasen til bestemmelse af uklart fri indkomst (dvs. fri indkomst til firmaet FCFF).

Den mest almindeligt anerkendte måde at håndtere værdiansættelse på er at beregne et selskabs venturetermet (snarere end dets værdestyrke), så virksomhedens kapitalstruktur overses, og bare foreningens fordele udnyttes til at afgøre, om det er værd.

Som du finder i præcedensen nedenunder på en DCF-skærm, begynder området "Begrænset pengestrøm" med EBT, inkluderer tilbagepræmieomkostninger og lander på EBIT, hvilket er, hvad der kan sammenlignes med driftsresultat. Fra dette punkt findes "pengeomkostninger", som afhænger af at duplisere driftsresultatet (EBIT) med udgiftssatsen.

Alligevel giver revisorer en andel af centrets arbejdsdygtighed uden indflydelse fra forpligtelse, fusioner og erhvervelseseksperter bruger netværksfordel efter told. De bruger dette til at konstatere den frie indkomst til firmaet (FCFF), der nærmer sig netværksfordel efter told, korte ændringer i driftskapital. De bruger desuden den i beregningen af den økonomiske frie indkomst til firmaet (FCFF), der bryder selv med netværksfordel efter udgift minus kapital. Begge bruges dybest set af eksperter, der søger efter udbudsfokus, da erhververens finansiering vil erstatte eb- og flowfinansieringsforløbet. En anden tilgang til beregning af netværksfordel efter en vurdering er en nettogevinst ud over nettoprintsomkostninger efter ladning eller samlet gevinst ud over nettoprisprisomkostninger, duplikeret med 1, minus toldsatsen.

NOPAT-formelberegner

Du kan bruge følgende NOPAT-regnemaskine

| Nettoindkomst | |

| Skat | |

| Interesse | |

| Ikke-driftsmæssige gevinster / tab | |

| Skatteprocent | |

| NOPAT-formlen | |

| NOPAT Formel = | (Nettoindkomst + skat + renter + ikke-driftsmæssige gevinster / tab) * (1 - skattesats) | |

| (0 + 0 + 0 + 0) * (1 - 0) = | 0 |

Anbefalede artikler

Dette har været en guide til NOPAT-formlen. Her diskuterer vi, hvordan man beregner NOPAT sammen med praktiske eksempler. Vi leverer også en NOPAT-regnemaskine med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Eksempler på DPMO-formler

- Formel til salgsindtægter

- Lommeregner til formel for driftsindkomst

- Vejledning til formel for centrale begrænsningsteorem