Forskellen mellem investering og opsparing

En investering kan betegnes som et aktiv, der erhverves med henblik på indtægtsgenerering efter en fastlagt tidsramme. Investeringsfilosofien ligger i investorens investeringsmål. Afhængigt af Målets prioritet bestemmes forholdet mellem risiko og afkast, og valget af aktivklasse vælges. På den anden side kan besparelser betegnes som den resterende del af indtægten, der er udeladt efter alle disponible udgifter. Skønt besparelser ikke kan generere et ekstra afkast til det samlede beløb, men i modsætning til nogle investeringsinstrumenter, har det ikke et negativt afkast.

Lad os studere meget mere om investering og besparelser i detaljer:

Investeringsmuligheder varierer lige fra Aktier, obligationer, gensidige fonde, erhvervelse af en ejendom, jord osv. Denne ene ting skal bemærkes, at nogle investeringsinstrumenter er risikofyldte og derfor har de til hensigt at generere højere afkast. I tilfælde af opsparing er der næppe nogen mulighed for fremtidige gevinster, hvis pengene forbliver inaktiv hos personen. I tilfælde af penge, der ligger i banker eller i form af indskud, forventes fonden at give et vist afkast, der bestemt er lavere end obligationer eller obligationer.

Filosofien bag besparelsen er dybest set at tackle uventede økonomiske nødsituationer eller at imødekomme kortsigtede forventninger som at købe dyre gaver, tage på en ferie, købe en tohjuling osv., Som normalt ikke er mulig fra den fastlagte indkomst. Således sparer en person et bestemt beløb fra sin indkomst, der efterlades uden de disponible udgifter og betaler normalt besparelserne under køb af visse varer.

Asset class som en investering i aktier er meget ustabilt, da satserne afhænger af markedsværdien, der ændrer sig i naturen. I tilfælde af obligationer burde de give et fast afkast (6-7 procent) over en periode og betragtes som den sikreste indsats. Instrumenter som gensidig fond er meget dynamiske. Det kan bestå af ren egenkapital, ren gæld eller kombination af gæld og egenkapital. Således skal investoren vælge i henhold til risikotagelsesevnen og det ønskede mål for investoren. Over en længere periode har Equity været den bedre end alle aktivklasser, der genererer endda hundrede gange på 10-15 år! Fondsforvaltere allokerer således en bestemt del af midlerne til velundersøgte virksomheder med sunde økonomier og opretholder forretningsudsigterne for fremtiden. Størstedelen af besparelserne sker til obligationer med højt rente, der indeholder en lock-in periode på fem til ti år. Visse statsobligationer købes til motivet for skattefritagelse. Mens besparelser ikke kræver denne slags beregninger, udføres de med bankkonti eller enkelt kontantbeholdning af den enkelte. Målet med besparelser er generelt meget kortsigtet og bekæmper ikke inflation. Så over en periode viste besparelser sig som en erosion af den reelle værdi af penge, når inflationsraten udslettes og den reelle værdi af pengene falder efter hvert år.

Investering vs besparelser infografik

Nedenfor er de øverste 4 forskelle mellem Investment vs Savings

Vigtigste forskel mellem investering og opsparing:

Begge investeringer vs besparelser er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem investering vs besparelser:

- Investering er genereringen af aktivestyrkelse gennem sundt afkast, mens besparelser er den udeladte del, der holdes som fremtidige uforudsete hændelser eller kriser.

- Investering har adskillige instrumenter som obligationer, obligationer, aktier, jord og ejendom, gensidige fonde osv. Opsparing sker kontant af den enkelte eller deponeres i bankerne.

- Inflationen kan klare sig ved hjælp af investeringer, hvorimod besparelser ikke har noget potentiale til at bekæmpe med inflation, og på den anden side har den reelle værdi af penge en tendens til at falde i tilfælde af opsparing.

- Der er en mulighed for et negativt afkast på investering, når instrumenter som Aktier og aktier allokeres i et højere beløb på grund af markedsvolatiliteten. Men på den anden side kan besparelser i form af kontanter ikke resultere i erosion af den nominelle værdi af fonden. Imidlertid har den reelle værdi en tendens til at falde, da købekraften for det samme beløb af midler vil resultere i lavere råvarer sammenlignet med dens tidligere periode.

Head to head sammenligning mellem Investment vs Savings

Nedenfor er den øverste sammenligning mellem Investment vs Savings

| Grundlaget for sammenligning mellem investering og opsparing | Investering | Opsparing |

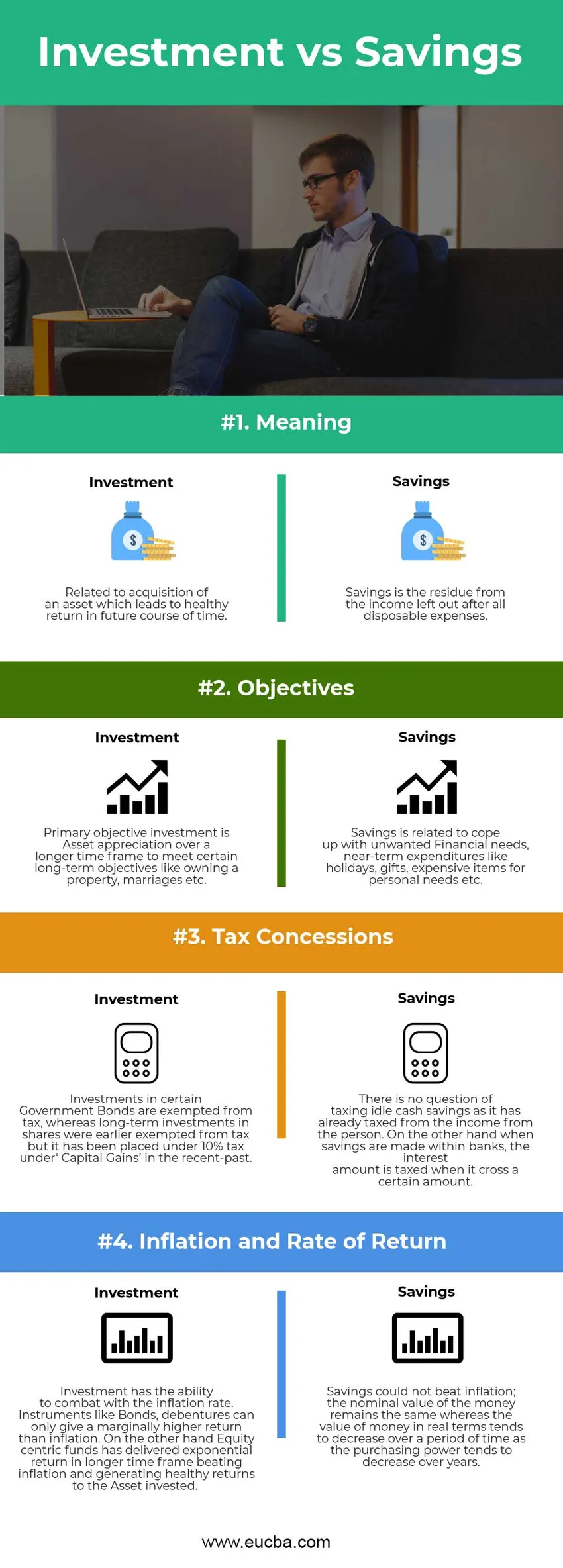

| Betyder | Relateret til en erhvervelse af et aktiv, der fører til et sundt afkast i det fremtidige tidsrum. | Besparelser er den resterende del af den indkomst, der er udeladt efter alle disponible udgifter. |

| mål | Primær objektiv investering er værdiansættelse af aktiver over en længere tidsramme for at opfylde visse langsigtede mål såsom at eje en ejendom, ægteskaber osv. | Besparelser er relateret til at klare uønskede økonomiske behov, udgifter på kort sigt som helligdage, gaver, dyre genstande til personlige behov osv. |

| Skatteindrømmelser | Investeringer i visse statsobligationer er fritaget for skat, mens langsigtede investeringer i aktier tidligere var fritaget for skat, men det er blevet placeret under 10% skat under 'Kapitalgevinster' i den seneste tid. | Der er ikke tale om at beskatte tomgang på kontante besparelser, da det allerede har beskattet personens indkomst. På den anden side beskattes rentebeløbet, når det spares i banker, når det krydser et bestemt beløb. |

| Inflation og afkast | Investering har evnen til at bekæmpe med inflationen. Instrumenter som obligationer, obligationer kan kun give et marginalt højere afkast end inflation. På den anden side har aktiebaserede fonde leveret et eksponentielt afkast inden for en længere tidsramme, der har slået inflationen og skabt et godt afkast til det investerede aktiv. | Besparelser kunne ikke slå inflationen; den nominelle værdi af pengene forbliver den samme, mens værdien af penge i reelle vendinger har en tendens til at falde over en periode, da købekraften har en tendens til at falde over år. |

Investering vs opsparing - endelige tanker

Investering kontra opsparing genereres begge fra en enkeltes indkomst. Opsparing er den form for kontanter, der ligger hos bankerne eller hos den enkelte og ikke har kapacitet til at generere højere afkast. Investering har altid vist sig at give afkast (moderat til højere afhængigt af den tildelte instrumenttype) over tid, og det kan bekæmpe inflationen. Opsparing har ikke risikoen for kapitalafskrivninger som investering (specifikt aktier). Jeg håber, nu skal du have fået en mere retfærdig idé om både investering kontra opsparing. Hold øje med vores blog for flere artikler som disse.

Anbefalet artikel

Dette har været en guide til den største forskel mellem Investment vs Savings. Her diskuterer vi også de vigtigste forskelle på investering mod besparelser med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Debet vs kredit

- CMA vs CPA

- Finans vs økonomi

- Aktie vs optioner - hvilket er gavnligt

- Vækstbeholdning vs værdibeholdning

- International investering