Formel for bankeffektivitet (indholdsfortegnelse)

- Formel

- eksempler

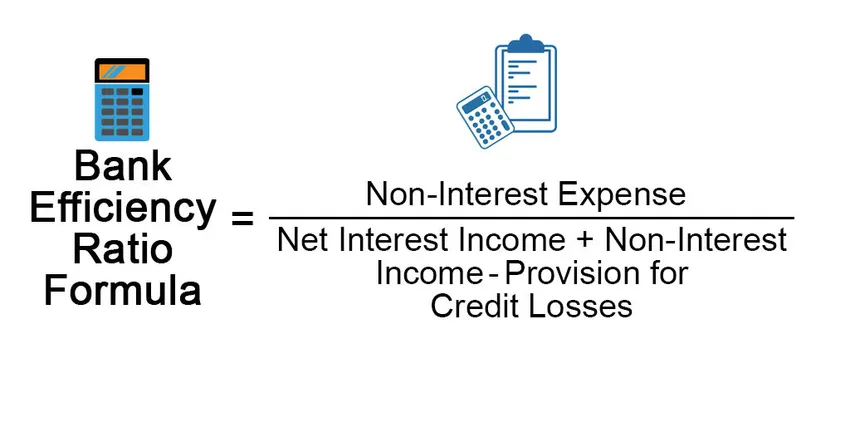

Hvad er formlen for bankeffektivitet?

Der er flere typer forhold Ratifikationsforhold, afkast på aktiver, afkast på egenkapital, gæld til egenkapitalforhold, aktivomsætningsforhold, omsætningsprocent for kontoindtægter, arbejdskapitalforhold og hvert forhold angiver de forskellige aspekter af virksomheden.

Effektivitetsforholdet er også kendt som Aktivitetsforholdet angiver, hvor effektivt virksomheden presterer i øjeblikket ved at bruge sine interne ressourcer. Effektivitetsforholdet bruges af banker, da det hjælper analytikerne med at undersøge, hvor godt banken udfører sine driftsomkostninger for at generere indtægter. Jo lavere forholdet er, jo bedre er det, betragtes 50% som et ideelt forhold

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Eksempler på formel til bankeffektivitet (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af bankeffektivitetsforhold på en bedre måde.

Du kan downloade denne formel Excel-skabelon til bankeffektivitet her - Formel Excel-formular til bankeffektivitetFormel for bankeffektivitet - eksempel # 1

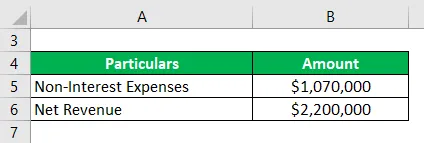

Lad os tage eksemplet med en lokal bank A, det er ikke-renteudgifter på $ 1.050.000, og dens nettoomsætning er $ 2.200.000. Ved hjælp af disse data er vi nødt til at beregne bankeffektivitetsforholdet for banken.

Løsning:

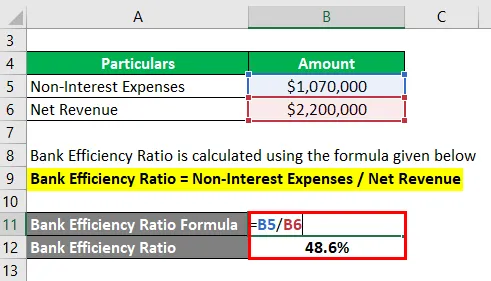

Bankeffektivitetsforhold beregnes ved hjælp af nedenstående formel

Bankeffektivitetsforhold = Ikke-renteudgifter / nettoomsætning

- Bankeffektivitet = $ 1.070.000 / $ 2.200.000

- Bankeffektivitet = 48, 6%

For at beregne effektivitetsforholdet er vi nødt til at opdele 1.070.000 USD for ikke-renteudgifter med en omsætning på $ 2.200.000. Ved hjælp af ovenstående forklarede formel har vi værdi 48, 6%, hvilket betyder, at virksomheden brugte 0, 486 $ for at generere en dollar.

Formel for bankeffektivitet - eksempel # 2

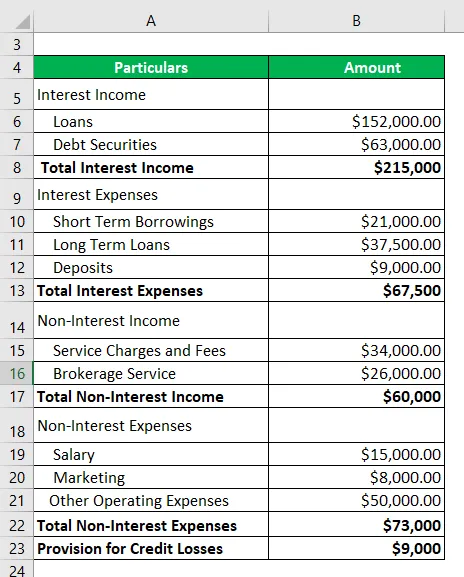

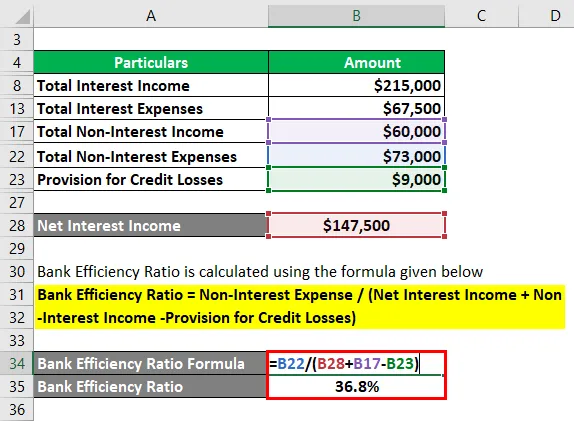

Lad os tage et andet eksempel på den samme bank A, der for nylig er startet, og de ønsker at identificere bankens effektivitetsforhold for at analysere, hvor godt virksomheden bruger sine ressourcer til at generere indtægter. Bankens hensættelse til kredittab er $ 9000.

Løsning:

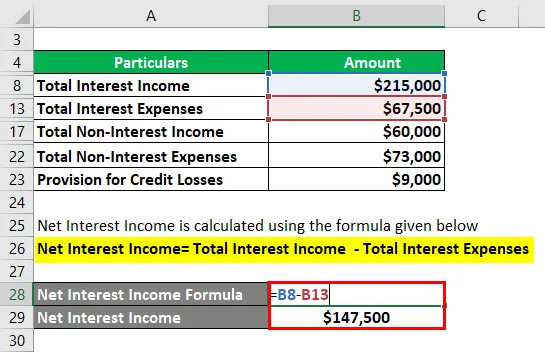

Nettorenteindkomst beregnes ved hjælp af nedenstående formel

Nettorenteindkomst = Samlet renteindkomst - Samlede renteudgifter

- Nettorenteindkomst = $ 215000- $ 67500

- Nettorenteindkomst = $ 147500

Bankeffektivitetsforhold beregnes ved hjælp af nedenstående formel

Bankeffektivitetsforhold = Ikke-renteudgifter / (nettorenteindtægter + ikke-renteindtægter - Tilskud til kredittab)

- Bankeffektivitetsforhold = $ 73000 / $ 198500

- Bankeffektivitet = 36, 8%

Fra ovenstående beregning kan det konkluderes, at denne bank arbejder meget effektivt med et forhold på 36, 8%.

Formel for bankeffektivitet - eksempel # 3

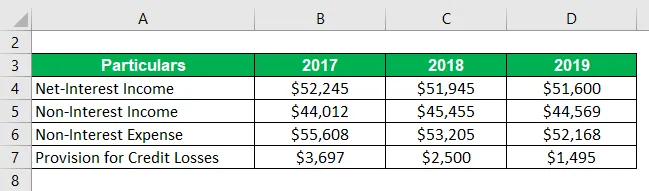

Lad os tage et yderligere eksempel på Green Bank Corp. Nedenfor er de historiske data fra banken

Løsning:

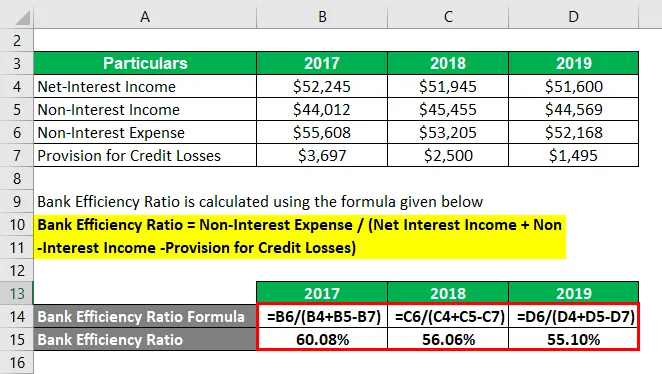

Bankeffektivitetsforhold beregnes ved hjælp af nedenstående formel

Bankeffektivitetsforhold = Ikke-renteudgifter / (nettorenteindtægter + ikke-renteindtægter - Tilskud til kredittab)

For 2017

- Bankeffektivitetsforhold = $ 55.608 / ($ 52.245 + $ 44.012 - $ 3.697)

- Bankeffektivitet = 60, 08%

For 2018

- Bankeffektivitetsforhold = $ 53.205 / ($ 51.945 + $ 45.455 - $ 2.500)

- Bankeffektivitet = 56, 06%

For 2019

- Bankeffektivitet = $ 52.168 / ($ 51.600 + $ 44.569 - $ 1.495)

- Bankeffektivitet = 55, 10%

Følgende er observationer af ovenstående sag -

- Det er interessant at se, at bankeffektivitetsgraden er markant reduceret i de sidste tre år. Fra en investors eller en forretningsførers perspektiv er det en stor ting, at banken forbedrer sin præstation gennem årene.

- Effektivitetsforholdet reduceres på grund af flere faktorer her, da du kan se, at der er en nedadgående tendens i udgifter til ikke-renter, det betyder, at banken styrer sin forretning meget godt med lave driftsomkostninger, og dette vil føre til at øge rentabiliteten i fremtiden .

- På den anden side reduceres hensættelsen til kredittab også, hvilket kan fortolkes på flere måder. For det første betyder dette, at banken har en høj lånegenvindingsgrad, hvilket er en positiv side. På den anden side kan banken måske stå over for store problemer i relation til kredittab i fremtiden. Så ville det være en stor udfordring for bankerne at inddrive tabene.

Forklaring

Formlen for bankeffektivitetsforhold kan udledes ved hjælp af følgende trin:

Trin 1: Find først bankens ikke-renteudgifter. Nogle eksempler på ikke-renteudgifter er husleje, løn, administrationsomkostninger osv. Ikke-renteudgifter er bankens faste driftsomkostninger.

Trin 2: Find derefter bankens nettorenteindkomst, som kan beregnes som optjent rente minus renter betalt af banken).

Trin 3: Identificer bankens ikke-renteindtægter. Et par eksempler på ikke-renteindtægter er gebyrer til lånebehandling, depositum, gebyrer med kreditkort, indkomst, der er optjent på kapitalmarkedet ved at sælge deres produkter som fonde, forsikringer osv.

Trin 4: Træk i det fjerde trin “Hensættelse til kredittab” fra netto renteindtægter og ikke-renteindtægter.

Trin 5: Endelig kan bankeffektivitetsforholdet udledes ved at dele ikke-renteudgifter fra trin et med den værdi, vi har beregnet fra trin 4.

Relevans og brug af formlen for bankeffektivitetsforhold

Bankeffektivitetsforholdet bruges af en analytiker til at bestemme indsigt i virksomheden, og det giver bevidsthed om effektiviteten af de forskellige forretningsområder. Analytikere bruger også dette forhold til at måle banker med peer-selskabet inden for samme branche. Det hjælper banker med at identificere de virksomheder, der styres godt sammenlignet med andre.

Denne ratio bruges af højere ledelser til at vide, hvor godt de driver deres forretning og giver et klart billede af, om de har opfyldt de opstillede mål eller ej. Ved hjælp af dette kan de ændre deres strategier for at drive forretningsaktiviteter og ressourceudnyttelse på en bedre måde for at nå de forudbestemte mål.

Dette forhold bruges også af både investorer og ledelse. Investorer bruger dette forhold til at bestemme, om virksomheden er en god investering eller ej, fordi en bedre effektivitetsgrad betyder, at ledelsen driver virksomheden effektivt, og det kan føre til et godt afkast i fremtiden.

Anbefalede artikler

Dette er en vejledning til formlen for bankeffektivitet. Her diskuterer vi, hvordan man beregner bankeffektivitetsforhold sammen med praktiske eksempler. Vi tilbyder også en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel for gennemsnitlige faste omkostninger

- Sådan beregnes formel til kapitaldækning

- Eksempel på formel for redningsværdi

- Beregning af indtægtsformlen

- Formel for effektivitetsforhold