Livrenteformel (indholdsfortegnelse)

- Formel

- eksempler

- Lommeregner

Hvad er annuitetsformlen?

En livrente i meget enkle vendinger er dybest set en kontrakt mellem to parter, hvor den ene part betaler engangsbeløbet ved starten eller betalingsserien oprindeligt og til gengæld får periodebetalingen fra den anden part. Så det er dybest set et finansielt produkt, i hvilken betalingsserie, der foretages med regelmæssige mellemrum. Denne annuitetsaftale er opdelt i to dele. Først er akkumuleringen, og i denne fase investerer du dine penge i det finansielle det valgte finansielle instrument, og derefter er annuitisering, hvor du vil modtage faste betalinger for den fastsatte periode. Dette er en meget almindelig metode, der bruges af mange investorer til at sikre deres pension. De sparer i dag og vælger livrente, så når de først bliver gamle, får de en konstant strøm af indkomst.

Generelt sælger forsikringsselskaber disse livrente-kontrakter. Forsikringsselskaber tager dette indbetalingsbeløb og tager risikoen for at garantere regelmæssige fremtidige betalinger til investorer. Livrente giver også investorer fleksibiliteten ved at foretage betalinger, og det kan gøres i engangsbeløb, månedligt, kvartalsvis osv.

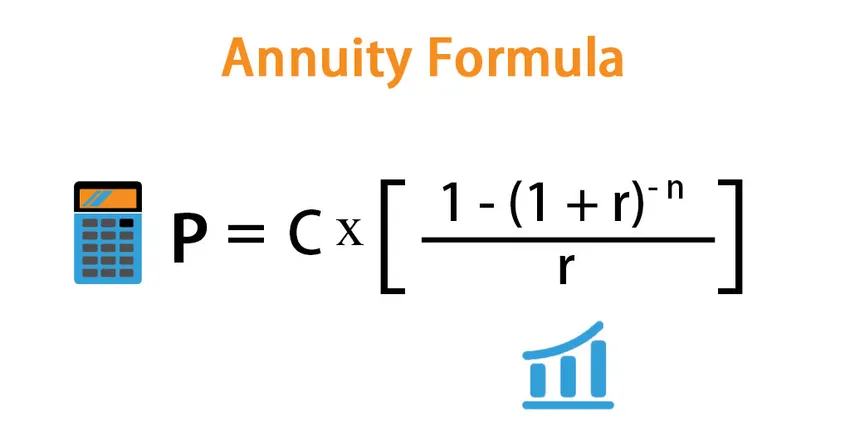

Formel for annuitet er som følger:

Der er mange måder, hvorpå vi kan definere annuitetsformlen, og det afhænger af, hvad vi vil beregne.

- Hvis vi ønsker at se, hvad der er et engangsbeløb, som vi skal betale i dag, så vi kan have en stabil pengestrømme i fremtiden, bruger vi nedenstående formel:

P = C * ((1 – (1 + r) -n ) / r)

Hvor,

- P - Nuværdi af livrente eller engangsbeløbet

- C - Fremtidig pengestrøm

- r - Rentesats

- n - Antal perioder

- Tilsvarende, hvis du vil finde ud af, hvad der vil være pengestrømmen, kan vi bruge den let modificerede formel:

C = P * r / ((1 – (1 + r) -n ))

Eksempler på livrenteformel (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af livrente på en bedre måde.

Du kan downloade denne annuitetsformel Excel-skabelon her - livrenteformel Excel-skabelonLivrenteformel - eksempel # 1

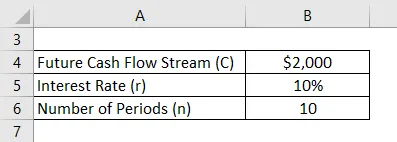

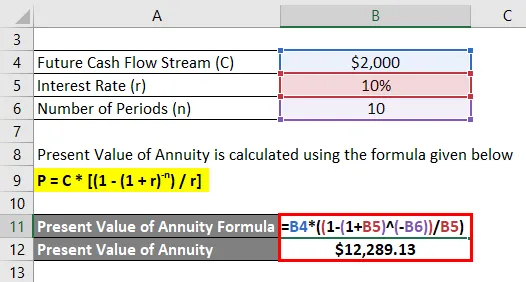

Lad os sige, at du vil have $ 2000-betaling af livrente fra næste år i 10 år. Den aktuelle markedsrate er 10%. Lad os beregne, hvor meget du skal indbetale i dag:

Løsning:

Nuværende værdi af annuitet beregnes ved hjælp af nedenstående formel

P = C * ((1 - (1 + r) -n ) / r)

- Aktuel værdi af livrente = $ 2000 * ((1 - (1 + 10%) -10 ) / 10%)

- Aktuel værdi af annuitet = $ 12.289.13

Så du skal betale $ 12289, 13 i dag for at modtage $ 2000 betaling fra næste år i 10 år.

Livrenteformel - eksempel # 2

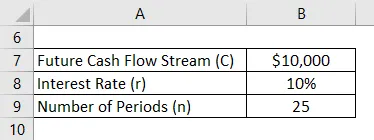

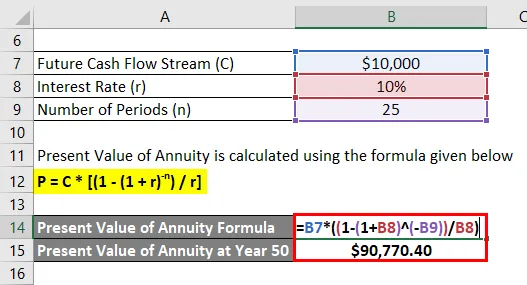

Lad os sige, at din alder er 30 år, og du ønsker at blive pensioneret i en alder af 50 år, og du forventer, at du lever i yderligere 25 år. Du har 20 års service tilbage, og du vil have, at når du går på pension, får du en årlig betaling på $ 10.000 indtil du dør (dvs. i 25 år efter pensionering). Til det ønsker vi at spare penge i dag. Markedsrente er 10%. Du har 15.000 dollars, som du kan investere i dag. Vi vil kontrollere, at det er nok til at nå målene.

Løsning:

Nu ønsker vi at få $ 10.000 startende fra år 51 til år 75 (25 år).

Nuværende værdi af annuitet beregnes ved hjælp af nedenstående formel

P = C * ((1 - (1 + r) -n ) / r)

- Nuværende værdi af annuitet ved år 50 = $ 10.000 * ((1 - (1 + 10%) -25 ) / 10%)

- Nuværende værdi af annuitet ved år 50 = $ 90.770, 40

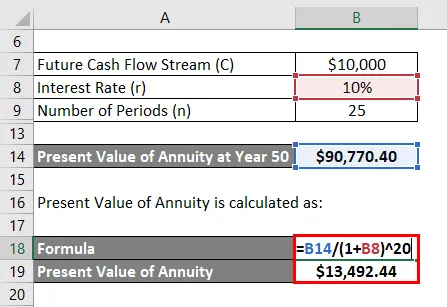

Men den værdi har du brug for ved år 50, dvs. 20 år fra nu. Du vil se de penge, du har brug for i dag. Så vi er nødt til at beregne den aktuelle værdi af dette beløb i dag.

Nuværende værdi af annuitet beregnes som:

- Aktuel værdi af annuitet = $ 90.770, 40 / (1 + 10%) 20

- Aktuel værdi af annuitet = $ 13.442, 44

Da du har 15.000 dollars med dig, og du kun har brug for $ 13.442, 44, er du dækket og vil være i stand til at nå dit mål.

Forklaring

Der er dybest set to typer livrenter, vi har på markedet:

- Fast annuitet : Det er det traditionelle finansielle instrument, som vi diskuterede ovenfor. Du investerer et specifikt beløb, og institutionen garanterer dig faste periodiske betalinger.

- Variabel annuitet : Det er meget anderledes end den traditionelle faste annuitet. I denne model garanterer det ikke dig faste betalinger, men betaler dig snarere baseret på udførelsen af investeringerne. Så hvis en investering klarer sig godt, kan du have et højere afkast og vice versa.

Livrente, som vi diskuterede ovenfor, giver en fast række af betalinger, når du betaler beløbet til de finansielle institutter. Men hvordan institutter er i stand til at betale investor det faste beløb med jævne mellemrum er, at de investerer dette beløb i de finansielle instrumenter, der er af høj kvalitet og giver fast indkomst til institutterne. Disse instrumenter er generelt højt rangerede obligationer og obligationer.

Relevans og anvendelser af annuitetsformler

Livrenter er et fantastisk finansielt instrument for de investorer, der ønsker at sikre deres fremtid og vil have konstant indkomst, der kommer ind, når de går på pension. Selvom livrente er en sikker betalingsstrøm, som man får til at købe dette finansielle instrument, er ikke relevant for alle. Hvis du har tilstrækkelig indkomst og ikke gider, at du vil mangle penge i fremtiden, er en livrente ikke beregnet til dig. Du kan vælge andre lukrative investeringer.

Der er også nogle risici forbundet med en livrente, som investorer også skal huske. Først er mulighedsomkostningerne. I en annuitet bliver markedsrenterne låst, og hvis renten stiger i fremtiden, vil du miste disse muligheder. Men dette kan mindskes op til et omfang ved ikke at indgå langvarig livrente og udføre gradvis livrente. Det giver dig mere plads til at spille og gøre brug af en stigende rente.

Lommeregner til annuitetsformler

Du kan bruge følgende livrente-beregner

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Anbefalede artikler

Dette er en guide til livrenteformel. Her diskuterer vi, hvordan man beregner livrente sammen med praktiske eksempler. Vi leverer også en annuitetskalkulator med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel til fremtidig annuitetsværdi

- Regnemaskine for tidsværdien af pengeformlen

- Eksempler på rabatfaktorformler

- Nuværende værdi faktorformel med Excel-skabelon