Portfolio Return Formula (Indholdsfortegnelse)

- Formel

- eksempler

- Lommeregner

Hvad er Portfolio Return Formula?

Porteføljeafkastet er det afkast, der opnås fra gevinst eller tab realiseret af investeringsporteføljen, som er en sammensætning af flere typer investeringer. Målet med porteføljer er at levere et afkast på grundlag af en forudbestemt investeringsstrategi for at opfylde investeringsmålet samt risikotolerancen for den type investorer, der er målrettet mod porteføljen.

Portefølje forventet afkast:

Portfolio forventet afkast er summen af hvert produkt af det enkelte aktivs forventede afkast med dets tilknyttede vægt.

R p = ∑ (W i * R i )

Hvor i = 1, 2, 3, …… .n

- W i : Definerer den tilknyttede vægt til aktivet i

- R i : Det er aktivets afkast

Vægten knyttet til et aktiv = Markedsværdi af en formue / markedsværdi af porteføljen

Porteføljevariance:

Variationen i en porteføljes afkast er en funktion af de individuelle aktiver og samvariation mellem hver af dem. Hvis vi har to aktiver, A og B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

Portfoliovarians er et mål på risiko, mere varians, mere risiko involverer det. Normalt forsøger en investor at reducere risikoen ved at vælge negative covariansaktiver som aktier og obligationer.

Afvigelse af porteføljestandarder:

Det er simpelthen kvadratroten af porteføljevarianten.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

Og det er et mål på en porteføljes risikofylde.

Eksempler på Portfolio Return Formula (Med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af Portfolio Return på en bedre måde.

Du kan downloade denne Portfolio Return Formula Excel Template her - Portfolio Return Formula Excel TemplatePortfolio Return Formula - Eksempel # 1

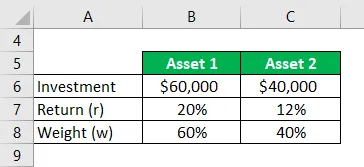

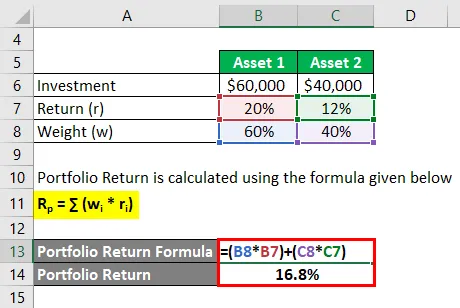

Hvis vi tager et eksempel, investerer du $ 60.000 i aktiv 1, der producerede 20% afkast og $ 40.000, investerer i aktiv 2, der genererer 12% af afkastet. Og deres respektive vægt af distributioner er 60% og 40%. Beregn porteføljeafkastet.

Løsning:

Portfolio Return beregnes ved hjælp af nedenstående formel

R p = ∑ (w i * r i )

- Portfolio Return = (60% * 20%) + (40% * 12%)

- Portfolio Return = 16, 8%

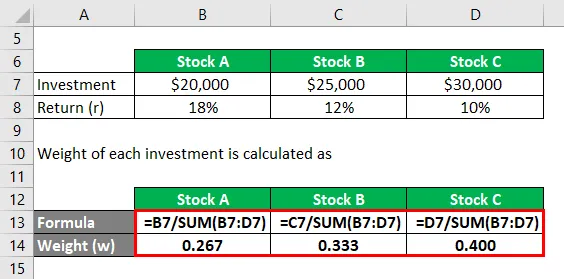

Portfolio Return Formula - Eksempel # 2

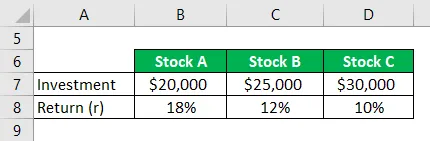

Overvej, at en investor planlægger at investere i tre aktier, som er aktie A, og dets forventede afkast på 18% og værdien af det investerede beløb er $ 20.000, og hun er også interesseret i eget lager B $ 25.000, som har et forventet afkast på 12%. Mens det forventede afkast af aktie C er $ 30.000 til en sats på 10%. Nu er hun interesseret i at beregne det samlede afkast, hun ville få på sin portefølje?

Løsning:

Vægt på hver investering beregnes som

- W Lager A = $ 20.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0, 267

- W Lager B = $ 25.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0.333

- W Lager C = $ 30.000 / ($ 20.000 + $ 25.000 + $ 30.000) = 0.400

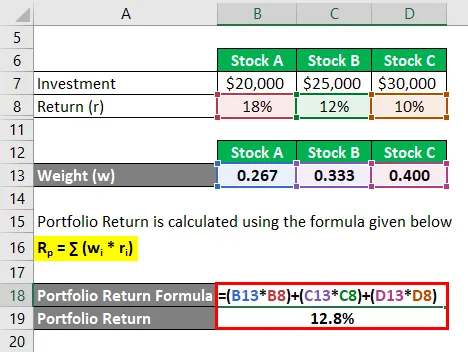

Portfolio Return beregnes ved hjælp af nedenstående formel

R p = ∑ (w i * r i )

- Portfolio Return = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Portfolio Return = 12, 8%

Så det samlede resultat af det forventede afkast er 12, 8%

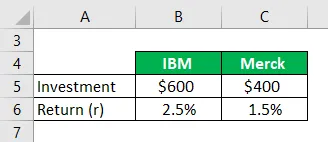

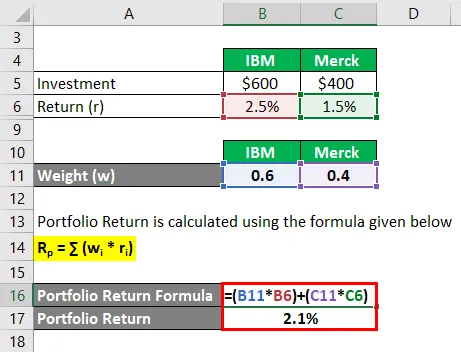

Portfolio Return Formula - Eksempel # 3

Hvis du investerer $ 600 i IBM og $ 400 i Merck i en måned. Og hvis du indså, at afkastet er 2, 5% på IBM og 1, 5% på Merck i løbet af måneden, beregne porteføljeafkastet?

Løsning:

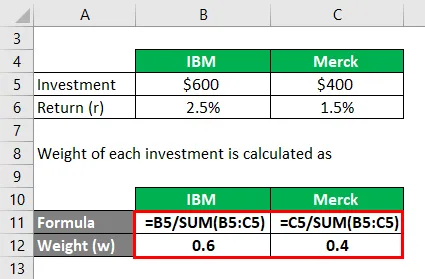

Vægt på hver investering beregnes som

- W IBM = $ 600 / ($ 600 + $ 400) = 0, 6

- W Merck = $ 400 / ($ 600 + $ 400) = 0, 4

Portfolio Return beregnes ved hjælp af nedenstående formel

R p = ∑ (w i * r i )

- Portfolio Return = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Portfolio Return = 2, 1%

Forklaring

Portfolio-afkastet er et mål for afkast på dets individuelle aktiver. Porteføljens afkast er imidlertid det vejede gennemsnit af afkastet på dets komponentaktiver.

Her er et bestemt foruddefineret sæt procedurer til beregning af den forventede afkastformel for en portefølje.

Trin 1: Oprindeligt er vores intuition at bestemme det afkast, der opnås fra hver investering i porteføljen, der er betegnet som r.

Trin 2 : Derefter er at bestemme vægten af hvert af aktiverne i porteføljen på grundlag af den aktuelle markedshandelspris for det. som er betegnet med w.

Trin 3 : Endelig beregnes det forventede porteføljeafkast af summen af produktet af vægten af hver investering i porteføljen, og afkastene kommer fra hver af de respektive investeringer som følger:

Forventet porteføljeafkast = ∑ (w i * r i )

Relevans og anvendelser af porteføljeafkastformel

Konceptet med porteføljens forventede afkastligning er obligatorisk at forstå, hvilket hjælper med at forudse investorens fortjeneste eller tab på en investering. Forventet afkastformel er en formel, som en investor kan beslutte, om han yderligere kan investere i et aktiv for at opnå det givne sandsynlige afkast.

Og en investor er nødt til at overveje meget mere på vægten af et aktiv i en portefølje og mulig justering krævet.

En investor rangerer aktivet på grundlag af den forventede afkastformel, inkluderer i porteføljen og udfører investering i det. Højere forventet afkast bedre vil aktivet være.

Motivet med dannelsen af en portefølje er at reducere investeringens samlede risiko og volatilitet og kontinuerligt stræbe efter at opnå den bedre positive afkastrate. Analyst og forsker analyserer de historiske data og forsøger at forudsige, hvilken bestand der skal medtages i en portefølje. Den negative samvariation mellem inkluderede aktiver reducerer den samlede volatilitet i porteføljen og øger afkastet. Og en positiv samvariation indikerer, at to aktiver bevæger sig i rækkefølge, mens to aktiver i en negativ samvariation bevæger sig i modsatte retninger. Den diversificerbare risiko kan ikke minimeres efter tilføjelse af 25 forskellige aktier i en portefølje. Korrelationskoefficienten bruges hovedsageligt til at bestemme forholdet mellem to aktiver og måle styrken af det.

Portfolio Return Formula Calculator

Du kan bruge følgende Portfolio Return Calculator

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Anbefalede artikler

Dette er en guide til Portfolio Return Formula. Her diskuterer vi Sådan beregnes porteføljeafkast sammen med praktiske eksempler. Vi leverer også en Portfolio Return Calculator med downloadbar Excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Hvad er formlen for restindkomst?

- Formel til afholdelse af periode

- Eksempler på formel for varianalyse

- Hvordan beregnes bestemmelseskoefficienten?