Sharpe Ratio Formula (indholdsfortegnelse)

- Sharpe Ratio Formula

- Sharpe Ratio Formula Calculator

- Sharpe Ratio Formel i Excel (med Excel-skabelon)

Sharpe Ratio Formula

Formlen for Sharpe-forhold beregnes ved at dividere porteføljens overskudsafkast med standardafvigelsen for porteføljeafkastet. Porteføljens overskudsafkast beregnes ved at trække den risikofri afkastrate fra porteføljens faktiske afkast. Matematisk er Sharpe ratio-formlen repræsenteret som nedenfor,

Sharpe Ratio = (R p – R f ) / ơ p

hvor,

- R p = Forventet afkastrate for porteføljen

- R f = Risikofri afkast

- ơ p = Standardafvigelse for porteføljeafkastet

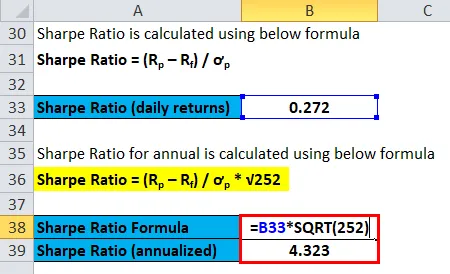

I tilfælde af at Sharpe-forholdet er beregnet på basis af det daglige afkast, kan det årligt gøres ved at multiplicere forholdet med kvadratroden på 252, dvs. antallet af handelsdage i et år.

Sharpe Ratio = (R p – R f ) / ơ p * √252

Forklaring af Sharpe Ratio-formlen

Formlen til Sharpe-forholdet kan beregnes ved hjælp af følgende trin:

Trin 1: For det første indsamles den daglige afkastrate for den pågældende portefølje over en betydelig periode, dvs månedligt, årligt osv. Afkastgraden beregnes ud fra nettoværdien i periodens begyndelse og ved udgangen af perioden. Derefter bestemmes gennemsnittet af al det daglige afkast, der betegnes som R p .

Trin 2: Nu indsamles det daglige afkast af en 10-årig statslig sikkerhedsobligation for at beregne den risikofrie afkast, der er betegnet med Rf .

Trin 3: Nu beregnes porteføljens overskudsafkast ved at trække den risikofri afkastgrad (trin 2) fra porteføljens afkastrate (trin 1) som vist nedenfor.

Overskud afkast = R p - R f

Trin 4: Nu beregnes standardafvigelsen for porteføljens daglige afkast, der er angivet med ơ p .

Trin 5 : Sharpe-forholdet beregnes nu ved at dividere porteføljens overskudsafkast (trin 3) med standardafvigelsen for porteføljeafkastet (trin 4).

Sharpe Ratio = ( Rp - Rf ) / ơ p

Trin 6: Endelig kan Sharpe-forholdet årliggøres ved at multiplicere ovennævnte forhold med kvadratroden på 252 som vist nedenfor.

Sharpe Ratio = ( Rp - Rf ) / ơ p * √252

Eksempler på Sharpe Ratio Formula

Lad os tage et eksempel for at forstå beregningen af Sharpe Ratio-formlen på en bedre måde.

Du kan downloade denne Sharpe Ratio Formula Excel-skabelon her - Sharpe Ratio Formula Excel-skabelonSharpe Ratio Formula - Eksempel # 1

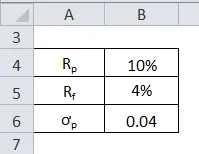

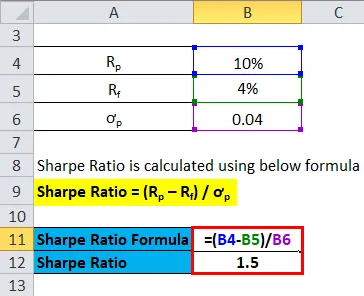

Lad os tage et eksempel på et finansielt aktiv med en forventet afkastrate på 10%, mens den risikofri afkastrate er 4%. Standardafvigelsen for aktivets afkast er 0, 04.

Sharpe Ratio beregnes ved hjælp af nedenstående formel

Sharpe Ratio = ( Rp - Rf ) / ơ p

- Sharpe Ratio = (10% - 4%) / 0, 04

- Sharpe Ratio = 1, 50

Det betyder, at det finansielle aktiv giver et risikojusteret afkast på 1, 50 for hver enhed af yderligere risiko.

Sharpe Ratio Formula - Eksempel # 2

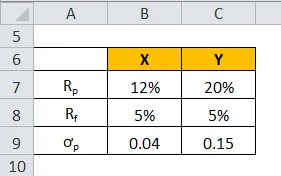

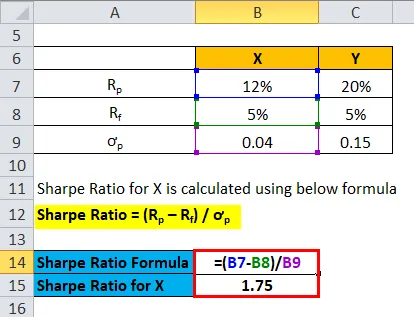

Lad os tage et eksempel på to finansielle aktiver X og Y med den forventede afkastrate 12% og 20% for begge, mens den risikofri afkastrate er 5%. Standardafvigelsen for aktiv X og Y er imidlertid 0, 04 og 0, 15. Find ud af, hvilken bedre investering der er forbundet med den dertil knyttede risiko.

Sharpe Ratio for X beregnes ved hjælp af nedenstående formel

Sharpe Ratio = ( Rp - Rf ) / ơ p

- Sharpe-forhold for X = (12% - 5%) / 0, 04

- Sharpe-forhold for X = 1, 75

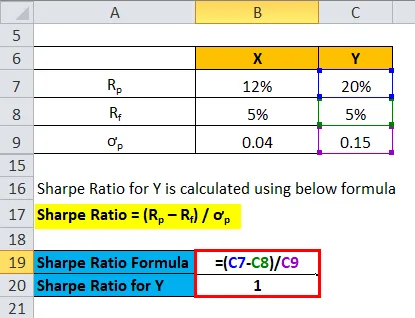

Sharpe Ratio for Y beregnes ved hjælp af nedenstående formel

Sharpe Ratio = ( Rp - Rf ) / ơ p

- Sharpe-forhold for Y = (20% - 5%) / 0, 15

- Sharpe-forhold for Y = 1

Dette betyder, at selvom aktiv Y tilbyder et højere afkast sammenlignet med aktiv X (aktiv Y-20% aktiv X-12%), er aktiv X en bedre investering, da det har et højere risikojusteret afkast angivet med Sharpe-forhold på 1, 75 sammenlignet med 1 af aktiv Y

Relevans og anvendelser

Det er meget vigtigt at forstå begrebet Sharpe-forhold, da det er et omfattende værktøj til at vurdere en porteføljes ydelse i forhold til et vist risikoniveau. Forholdet bruges normalt til at fange ændringen i en porteføljes samlede risiko / afkastegenskaber, efter at et nyt aktiv eller en aktivklasse er tilføjet porteføljen. Forholdet kan også bruges til evaluering af en porteføljes tidligere resultat ved at bruge det faktiske afkast af porteføljen i formlen. På den anden side kan forholdet også bruges til at vurdere det estimerede Sharpe-forhold baseret på forventet porteføljeudvikling. I henhold til Sharpe-forholdet indikerer en højere værdi porteføljens bedre risikojusterede ydelse.

Sharpe Ratio Formula Calculator

Du kan bruge følgende Sharpe Ratio Calculator.

| R p | |

| R f | |

| O p | |

| Sharpe Ratio Formel = | |

| Sharpe Ratio Formel = |

|

|

Sharpe Ratio Formel i Excel (med Excel-skabelon)

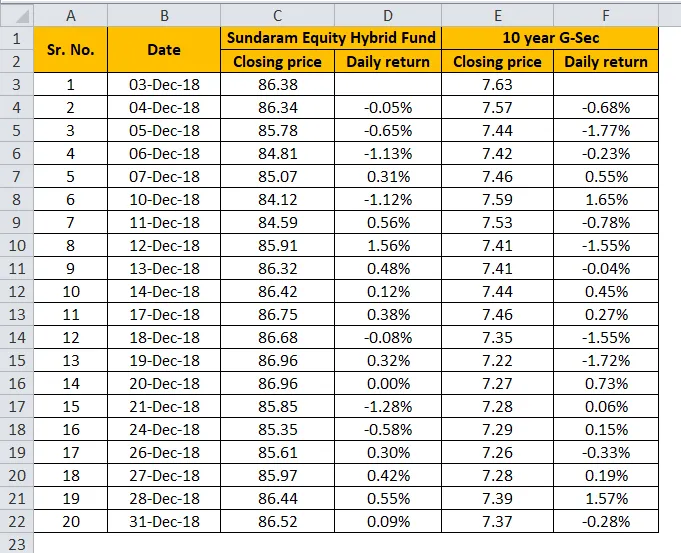

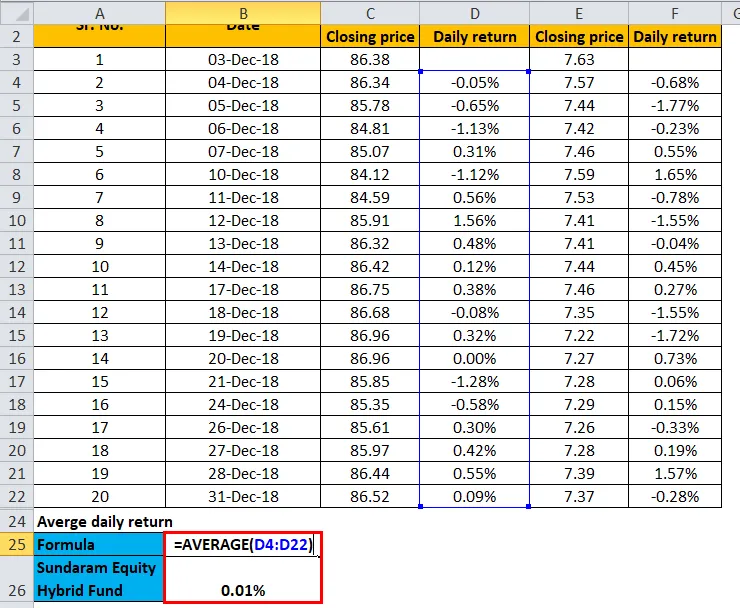

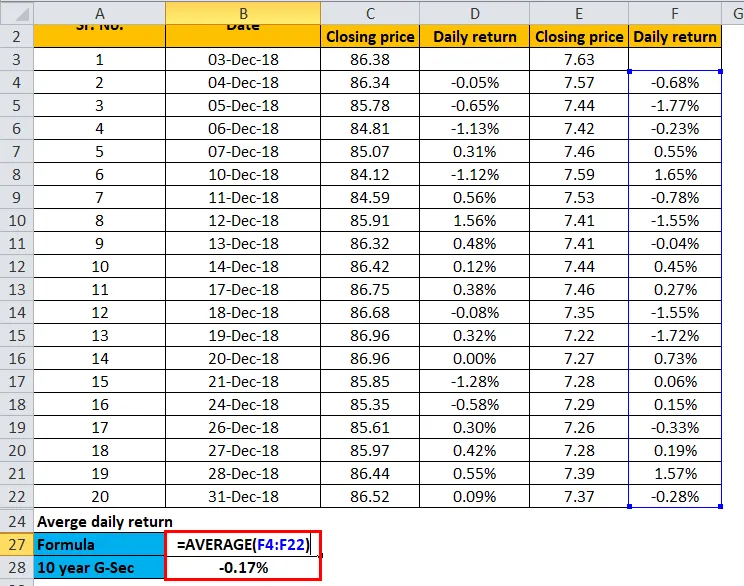

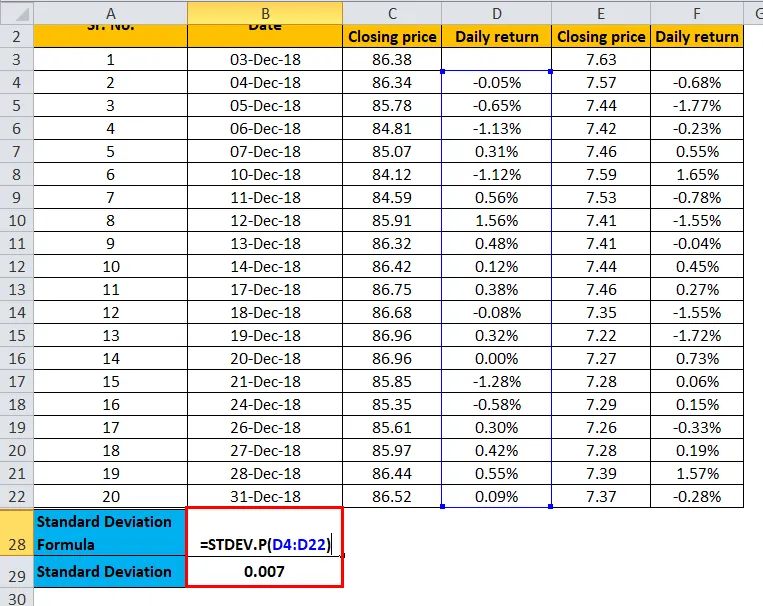

Lad os nu tage de månedlige afkastoplysninger fra Sundaram Equity Hybrid Fund for at illustrere i excel-skabelon nedenfor. Tabellen giver den detaljerede beregning af Sharpe-forholdet for Sundaram Equity Hybrid Fund.

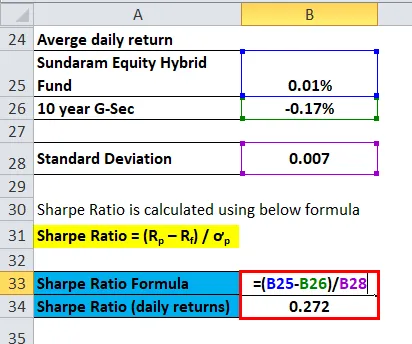

Sharpe-forholdet beregnes ved at dividere forskellen mellem det daglige afkast af Sundaram equity-hybridfond og det daglige afkast på 10 år G Sec-obligationer med standardafvigelsen for hybridfondens afkast. Som følge heraf beregnes Sharpe-forholdet baseret på det daglige afkast til 0, 272. Yderligere er Sharpe-forholdet analyseret ved at multiplicere det forrige resultat med kvadratroden på 252.

Gennemsnit af det daglige afkast af Sundaram Equity Hybrid Fund

Gennemsnit af det daglige afkast på 10-årig G-Sec

Standardafvigelse

Sharpe Ratio beregnes som:

Sharpe Ratio for årlig beregnes som:

Anbefalede artikler

Dette har været en guide til Sharpe Ratio-formlen. Her diskuterer vi Sådan beregnes skarphedforhold sammen med praktiske eksempler. Vi leverer også en Sharpe Ratio Calculator med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel til gratis pengestrøm

- Beta-formel Excel-skabelon

- Eksempler på formel for tilbagebetalingstid

- Formel for aktivomsætning

- Formel for porteføljeafkast | Definition | eksempler

- Omsætningsforholdsformel med skabelon