Formel for skatteækvivalent udbytte (indholdsfortegnelse)

- Formel for skatteækvivalent udbytte

- Skatteækvivalent afkastberegner

- Skatteækvivalent afkastformel i Excel (med Excel-skabelon)

Formel for skatteækvivalent udbytte

Det mindste forrentningsudbytte, som en bestemt obligation skal have, så den svarer til afkastet på skattefri investering. Skattepligtigt ækvivalent bruges det i vid udstrækning under beregningen af obligationsudbytte.

Denne beregning bruges i vid udstrækning til at sammenligne området med skattefri obligation med en afgiftspligtig obligation for at se, hvilken af dem der har et højere udbytte. Denne beregning kaldes også efter skatteudbytte.

Dette afkastudbytte beregnes, før det investeres i en obligation, hvis det er selskabs- eller kommunalt. I henhold til risikotagelsesevnen bestemmer investorerne den særlige obligationsordning.

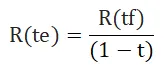

Formel for skatteækvivalent udbytte er:

Hvor:

- R (te) = afgiftspligtigt ækvivalentudbytte for investoren

- R (tf) = afkast på skattefri investering (normalt en kommunal obligation)

- t = investorens marginale skattesats

Formel for skatteækvivalentudbytte bruges i vid udstrækning til at bestemme investering i en kommunal obligation, og hvis den svarer til dens tilsvarende investering i den givne skattepligtige obligation. På den anden side i tilfælde af forskellige skattekategorier for en bestemt investor, er denne beregning meget nyttig til at tage kloge investeringsbeslutninger.

Eksempler på skatteækvivalent udbyteformel

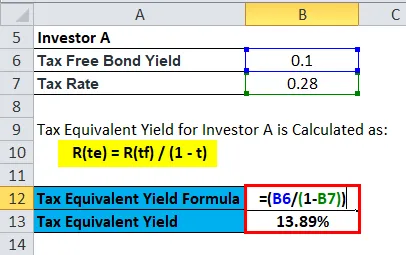

Lad os antage, at der er to investorer - Investor A og Investor B.

Du kan downloade denne skatteækvivalent afkastskabelon her - Skatteækvivalent afkastskabelonInvestor A falder i 28 procent skatteklasse, hvor investeres B som en skatteklasse på 20 bruger skatteækvivalentudbyteformlen, kan vi sikre os, om en kommunal obligation med en rente på 10% om året ville være fordelagtig for investor A eller investeret B ?

Skatteækvivalentafkast for investor A beregnes som:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 28)

- R (te) = 0, 10 / 0, 72

- R (te) = 0, 1389 eller 13, 89%

Således skal den skattepligtige obligation i tilfælde af Investor A indeholde et afkast, der er større end 13, 89%, hvilket i sidste ende ville være mere rentabelt efter fradrag af hans 28% skattefordel. Med andre ord, hvis udbyttesatsen er 13, 89%, vil investoren ikke have noget ud af udbyttet på grund af skattepladen på 28%.

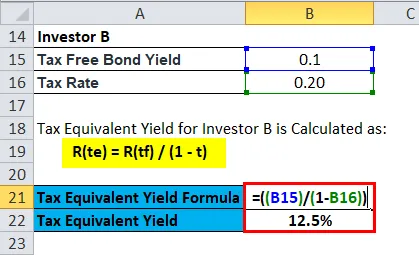

Skatteækvivalentafkast for investor B beregnes som:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 20)

- R (te) = 0, 10 / 0, 8

- R (te) = 0, 125 eller 12, 5%

Investor B får et udbytte på 12, 5% om året med en skatteklasse på 20%

Forklaring

Således skal den skattepligtige obligation i tilfælde af Investor B indeholde et afkast, der er større end 12, 5%, hvilket til sidst ville være mere rentabelt efter fradrag af hans 20% skattefordel.

For Investor A ville en afgiftspligtig obligation give et afkast på over + 13, 89% for at blive mere gunstigt end 10% kommunal obligation. På den anden side, da Investor B har en lavere skatteklasse, ville han få højere end + 12, 5% fra den afgiftspligtige kommunale obligation, der har en tendens til at være mere fordelagtig end den samme 10% kommunale obligation.

Betydning og anvendelse af skatteækvivalent afkastformel

De største fordele ved skattefri udbytte er som følger:

- Et rentabelt afkast, der er højere end skattesatsen, sikrer en pålidelig strøm af regelmæssig indkomst gennem rentebetalinger fra kommunale obligationer.

- Et korrekt skatteækvivalentudbytte justerer inflationen og stabiliserer værdien af hele porteføljen uden at tage nogen markedsrisiko.

- Mellem erhvervsobligationer og kommunale obligationer er der nogle forskelle.

- I modsætning til forretningsobligationer er renteindtægterne fra kommunale obligationer altid fritaget for skatter. For at bestemme renteindtægter, der er fritaget for skatter, der er indkomst fra kommunale obligationer, og den renteindkomst, der er skattepligtig, der er indkomst fra erhvervsobligationer, skal vi beregne ved hjælp af skatteækvivalent afkastberegning.

- Så med hjælp fra denne app med formel kan man identificere det bedst egnede element til hans portefølje

Der er forskellige finansielle instrumenter, gennem hvilke kapital kan udstedes, såsom erhvervsobligationer og kommunale obligationer.

Virksomhedsobligationer udstedes normalt af forretningsenheder, hvor kommunale obligationer ellers generelt er offentlige projekter til offentlige tjenester.

Således tilbydes kapital, der kræves til både forretnings- og offentlige tjenester, generelt til offentligheden i form af gældsinstrumenter.

Kommunale obligationer giver lavt afkast sammenlignet med erhvervsobligationer, men har skattefritagelse i modsætning til erhvervsobligationer.

Således overvejer en investor med lav risiko bæreevne og med højt skattemæssigt træ kommunale obligationer over erhvervsobligationer.

Valget kan dog variere fra investor til investor afhængigt af kravet og risikoen for at tage evner.

I tilfælde af en likvid fond eller gældsmarked er der flere hæle tilgængelige pr. Kuponkurs og det aktuelle markedsscenarie.

Skal en investor være opmærksom på, at han er skattesatsen og det afkast, han får ud af sine investeringer i obligationer. Så hvis man tager investeringsbeslutning, er man nødt til at overveje flere punkter såsom skatteprocent obligationsudbytte og rente.

Visse undtagelser på specifikke obligationer giver investorer mulighed for at spare penge efter at have investeret et engangsbeløb til den særlige obligation.

Lommeregner for skatteækvivalent afkastformel

Du kan bruge følgende skatteækvivalent udbytteregner

| Skattefri obligationsudbytte | |

| Skatteprocent | |

| Skatteækvivalent udbytte = | |

| Skatteækvivalent udbytte = |

|

|||||||||

|

Skatteækvivalent afkastformel i Excel (med Excel-skabelon)

Her vil vi gøre det samme eksempel på formel for skatteækvivalent udbytte i Excel. Det er meget let og enkelt. Du skal angive de to input, dvs. skattefri obligationsudbytte og skattesats

Du kan nemt beregne skatteækvivalentudbyttet ved hjælp af formlen i den medfølgende skabelon.

Skatteækvivalentafkast for investor A beregnes ved hjælp af formler

Skatteækvivalentafkast for investor B beregnes ved hjælp af formler

Konklusion - Formel for skatteækvivalent udbytte

Vi ved, at en investor gennemgår forskellige ratings og formål med skattepligtige obligationer, før han investerer i det projekt. Bortset fra dette skal investoren tage hensyn til de kreditvurderingsforanstaltninger, som obligationen har givet.

Et andet ord, det bestemmer risikoen forbundet med obligationen. Jo højere risiko, desto mere er obligationens interesse. Det vil således være tåbeligt at antage, at en højere kuponrente ville være mindre risikabelt. Således tager alt i betragtning som kuponrente, diskonteringsrente, løbetid og skattesats investoren til at beslutte, om obligationen faktisk er egnet til ham eller ej.

Formel for skatteækvivalentudbytte hjælper os med at afgøre, om renteindtægterne er rentable efter at have trukket skatteprocenten for den pågældende investor eller ej?

Betydning af de enkelte investorer og såvel som virksomhederne bestemmer deres måde at investere på efter beregning af den endelige ILD fra deres fødte i de kommende år.

Dette er en af de vigtigste procedurer, hvorigennem den systematiske risiko og risikofri afkast fra investeringen beregnes i tilfælde af en forretningsordre i tilfælde af en person.

Anbefalede artikler

Dette har været en guide til en formel for skattemæssigt udbytte. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også en skatteækvivalent afkastberegner med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Vejledning til formel for arbejdskapital

- Formel Excel-skabelon med ansat kapital

- Lommeregner af nuværdiefaktorformel

- Eksempler på fremtidig værdiformel

- Forskel mellem skatteskydning og skatteunddragelse

- Skatmultiplikatorformel med lommeregner