Hvad er indkomstopgørelse over bidrag?

Resultatindkomstopgørelse henviser til resultatopgørelsen, der bruges til beregning af virksomhedens bidragsmarginal, hvor bidragsmargenen er afledt ved at trække de variable udgifter, som virksomheden pådrager sig i perioden, fra det samlede salg af selskabet, og når de faste udgifter yderligere trækkes fra bidragsmargenen, er det resulterende tal virksomhedens driftsindtægter.

Komponenter af bidrag Marginalindkomstopgørelse

Følgende er de forskellige komponenter, der generelt findes i indkomstopgørelsen over bidragsmarginal:

- Omsætning : Omsætning er det samlede salg, som virksomheden har foretaget i perioden ved salg af varerne eller ved at levere tjenesterne til virksomhedens kunder. Omsætningen beregnes ved at multiplicere antallet af solgte enheder med satsen pr. Enhed for de solgte varer.

- Variabel pris : Variabel pris refererer til alle de omkostninger, der afholdes af virksomheden, som ændres med ændringen i produktionsniveauet for virksomheden, dvs. den stiger med stigningen i produktionsniveauet og falder med faldet i produktionsniveauet.

- Bidragsmarginal : Bidragsmargenen afledes ved at trække de samlede variable omkostninger for virksomheden i perioden fra det samlede salg, der er foretaget i perioden.

- Faste omkostninger : Faste omkostninger refererer til alle de omkostninger, der afholdes af virksomheden, som ikke ændrer sig med ændringen i virksomhedens outputniveau, dvs. de forbliver konstant uanset virksomhedens outputniveau.

- Indkomst : Indkomst er afledt ved at trække den samlede værdi af virksomhedens faste omkostninger i perioden fra bidragsmarginen.

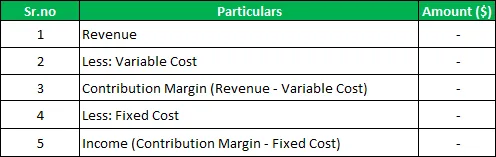

Format for indkomstopgørelse for bidragsmarginal

Nedenfor er det generelle format af indtægtsopgørelsen over bidragsmarginen

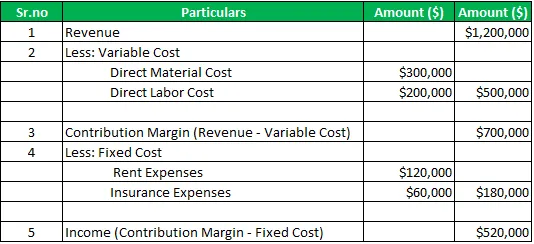

Eksempel på indkomstopgørelse for bidragsmarginal

For eksempel er der en virksomhed A ltd, der fremstiller og sælger de forskellige produkter på markedet. For regnskabsåret 2019 var det samlede salg af virksomheden $ 1.200.000, direkte materielle omkostninger var $ 300.000 og direkte arbejdsomkostninger var $ 200.000. I samme periode inkluderer de faste udgifter betalt af virksomheden huslejeomkostninger til $ 120.000 og forsikringsudgifter til en værdi af $ 60.000. Beregn bidragsmargenen og selskabets indkomst i perioden ved hjælp af indtægtsopgørelsen over bidragsmarginen.

Løsning :

Beregning af bidragsmargenen og selskabets indkomst

Resultatopgørelse for bidragsmarginal:

Således er bidragsmarginen for perioden $ 700.000 og selskabets indkomst for perioden $ 520.000

Fordele

De forskellige fordele i tilknytning til indtægtsopgørelsen for bidragsmarginen er som følger:

- Det er enkelt og let at bruge opgørelsen, da det indebærer enkle beregninger, hvor der for at udlede bidrag trækkes de variable omkostninger fra salget, og for at udlede fortjenesten trækkes faste omkostninger yderligere fra den afledte bidragsmarginal.

- Det hjælper med en bedre analyse af virksomhedens præstationer, da det afgrænser udgifterne i variablen og de faste udgifter og beregner også virksomhedens bidragsmarginal, der hjælper med break-even-analyse af virksomheden.

- Det placerer virksomhedens forskellige data i det indstillede format og på en organiseret måde. På grund af denne ledelse af virksomheden kan forstå virkningen af ændringer i produktionen samt salgsmængderne på virksomhedens fortjeneste.

Ulemper / begrænsninger

De forskellige ulemper forbundet med indkomstopgørelsen over indtægter er som følger:

- Det er kun tilgængeligt for virksomhedens interne personer og kan ikke deles med de eksterne interessenter i virksomheden, fordi et sådant format ikke anerkendes af nogen af de berørte myndigheder, og det samme bruges kun til interne formål.

- Fokus for indtægtsopgørelsen for bidragsmarginen er kun på virksomhedens udgifter.

Vigtige punkter

De forskellige forskellige vigtige punkter i forbindelse hermed er som følger:

- I tilfælde af den traditionelle resultatopgørelse adskilles virksomhedens produktomkostninger fra periodens omkostning, men i tilfælde af at den variable omkostningsopgørelse af indtægtsopgørelsen adskilles fra de faste omkostninger, og begge præsenteres separat. Det er således opgørelsen af omkostningsadfærd, hvor arrangementet af udgifterne svarer til arten af de involverede udgifter.

- Det hjælper med en bedre analyse af virksomhedens præstationer, da det afgrænser udgifterne i variablen og de faste udgifter og beregner også virksomhedens bidragsmarginal, der hjælper med break-even-analyse af virksomheden.

Konklusion

Det er således et af de vigtige værktøjer til ledelse og internt publikum i virksomheden i planlægningen og beslutningsprocessen. I tilfælde af denne indkomstopgørelse adskilles variable omkostninger fra de faste omkostninger, og begge præsenteres separat, hvilket hjælper med til en bedre analyse af virksomhedens resultater og forstå effekten af ændringer i produktionen samt salgsmængderne på overskuddet af virksomheden.

Det kan imidlertid ikke deles af virksomheden med de eksterne interessenter i virksomheden, fordi et sådant format ikke anerkendes af nogen af de berørte myndigheder, og det samme kun bruges til interne formål.

Anbefalede artikler

Dette har været en guide til indkomstopgørelse for bidragsmarginal. Her diskuterer vi komponenter, format på indtægtsopgørelse over bidragsmarginer sammen med et eksempel, fordele og ulemper. Du kan lære mere fra de følgende artikler -

- EBITDA-margin

- Erklæring om tilbageholdt indtjeningseksempel

- Driftsresultat margin formel

- Formål med resultatopgørelsen