Gæld til indkomstforholdsformel (indholdsfortegnelse)

- Gæld til indkomstforholdsformel

- Beregning af gæld til indkomstforhold

- Gæld til indkomstforholdsformel i Excel (med Excel-skabelon)

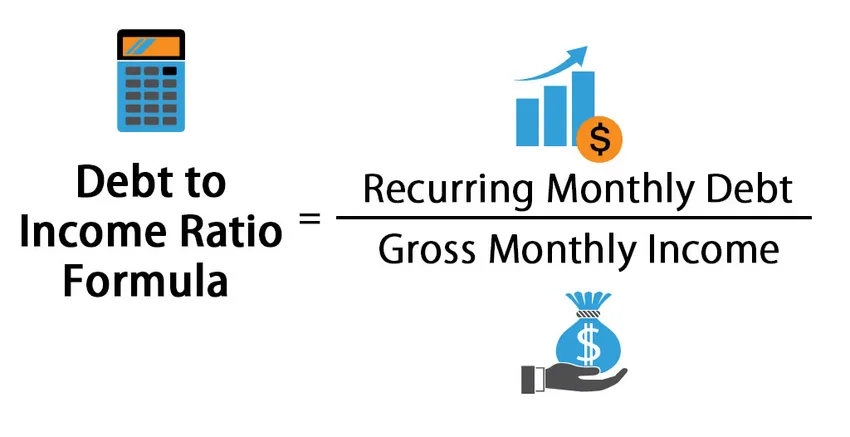

Gæld til indkomstforholdsformel

Forholdet mellem gæld og indkomst er målet for at estimere en persons kapacitet til at tilbagebetale gælden ved at sammenligne sin tilbagevendende månedlige gæld med den månedlige bruttoindkomst.

Eksempler på formel for gæld til indkomstforhold

Gæld til indkomstforholdsformel - eksempel # 1

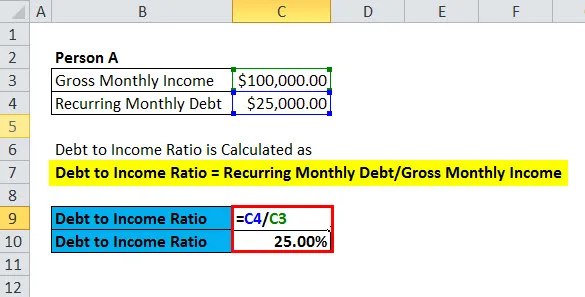

Du kan downloade denne skabelon til gældsindkomstforhold her - Skabelon til indkomstforhold Lad os tage et eksempel for en person Jim, hvis brutto månedlige indkomst er $ 10000. Jim har en boliglånbetaling på $ 3000 pr. Måned. Jim har også taget et billån, der har en månedlig betaling på $ 1000. Han har også andre mindre gældsindbetalinger, der beløber sig til $ 500 pr. Måned.Derfor,

- Samlet tilbagevendende månedlig gæld for Jim = $ 4500

- Brutto månedlige indtægter = $ 10000

Ved hjælp af formel for gæld til indkomstforhold får vi -

- Gæld til indkomstforhold = Samlet tilbagevendende månedlig gæld for Jim / brutto månedlig indkomst

- Gæld til indkomstforhold = $ 4500 / $ 10000

- Gæld til indkomstforhold = 0, 45 eller 45%

Gæld til indkomstforholdsformel - eksempel # 2

Generelt bruges gæld til indkomstforhold af långivere til at bestemme, om låntageren vil være i stand til at tilbagebetale lånet. Det antages, at den højeste gæld til indkomstprocent er 43%, ud over hvilken låntager har en formindskende evne til at returnere lånet.

Hvis John har en brutto månedlig indkomst på $ 20000, mens Alan har en brutto månedlig indkomst på $ 15.000. John har den tilbagevendende månedlige gæld på $ 10000, mens Alan har den tilbagevendende månedlige gæld på $ 5000.

Derfor,

Gæld til indkomstforhold af John beregnes som:

- Gæld til indkomstforhold af John = tilbagevendende månedlig gæld / brutto månedlig indkomst

- Gæld til indkomstforhold på John = $ 10000 / $ 20000

- Gæld til indkomstforhold på John = 0, 5 eller 50%

Gæld til indkomstforhold af Alan beregnes som:

- Gæld til indkomstforhold af Alan = tilbagevendende månedlig gæld / brutto månedlig indkomst

- Gæld til indkomstforhold på Alan = $ 5000 / $ 15000

- Gæld til indkomstforhold på Alan = 0, 33 eller 33%

Derfor vil långivere være mere tilbøjelige til at låne penge til Alan, da hans gæld til indkomstforhold er lavere.

Gæld til indkomstforholdsformel - eksempel # 3

Der er to typer af gæld til indkomst-forhold, som er forholdet mellem gæld og indkomst og mod-forhold mellem gæld og indkomst. Forholdet mellem gæld og indkomst indikerer generelt den procentdel af indkomst, der går til boligomkostninger, hvad enten det er husleje eller betaling til pantelån, der inkluderer både hovedstol og renter. Forholdet mellem gæld og indkomst omfatter alle andre tilbagevendende gældsbetalinger såsom billån, kreditkortbetalinger, uddannelseslån osv.

Långivere bruger en gæld til indkomstforhold på 28/36 til at bestemme, om låntageren skal lånes ud eller ej. 28/36-normen angiver, at 28% af bruttoindkomsten kan udgiftsføres til boligomkostninger, mens 36% kan bruges til at udgiftsføre alle andre former for tilbagevendende gældsbetalinger.

For eksempel,

- Hvis den brutto månedlige indkomst = $ 10000.

- Tilladt beløb for boligudgifter = 0, 28 * 10000

- Det tilladte beløb til boligudgifter = $ 2800

- Tilladt beløb for boligudgifter og tilbagevendende gæld = 0, 36 * 10000

- Det tilladte beløb til boligudgifter og tilbagevendende gæld = $ 3600

Derfor er det tilladte beløb til boligudgifter $ 2800 og det tilladte beløb til boligudgifter og tilbagevendende gæld er $ 3600

Forklaring af formel for gæld til indkomstforhold

Gæld til indkomstforhold bruges af långivere til at bestemme, om det yderligere lån kan udstedes til låntageren, og om låntageren har evnen til at returnere lånebetalingerne. Det foretrækkes generelt, at låntageren skal have en lav gældsforhold. Et forhold på 28% foretrækkes generelt, mens 43% er det højeste, som forholdet mellem gæld og indkomst kan være. Et forhold mellem gæld og indkomst, der er højere end 43%, signaliserer, at låntager muligvis ikke kan returnere det tagede lån.

Som det kan forstås af formlen, er der to måder at sænke ens gæld til indkomstforhold på. Man kan enten reducere deres tilbagevendende månedlige gæld eller øge deres brutto månedlige indkomst. Sænkning af tilbagevendende gældsbetalinger kan opnås ved forudbetaling af nogle af lånene.

Betydning og anvendelse af formel til gældsforhold

Som nævnt ovenfor bruger långivere forholdet mellem gæld og indkomst til at bestemme, om låntagere skal udstedes nye lån eller ej. Der er to typer af gæld til indkomst-forhold, som er forholdet mellem gæld og indkomst og mod-forhold mellem gæld og indkomst. Forholdet mellem gæld og indkomst indikerer generelt den procentdel af indkomst, der går til boligomkostninger, hvad enten det er husleje eller betaling til pantelån, der inkluderer både hovedstol og renter. Forholdet mellem gæld og indkomst omfatter alle andre tilbagevendende gældsbetalinger såsom billån, kreditkortbetalinger, uddannelseslån osv.

Långivere bruger normalt et tal som 28/36 til at bestemme det udgiftsbeløb, som en låntager har råd til, for at det er berettiget til at give lån.

Tælleren 28 angiver, at forholdet mellem gæld og indkomst skal være 28% af den samlede brutto månedlige indkomst, mens nævneren 36 angiver, at forholdet mellem gæld og indkomst bør være 36% af den samlede brutto månedlige indkomst.

Regnemaskine for gæld til indkomstforhold

Du kan bruge følgende formelberegner for gæld til indkomstforhold

| Tilbagevendende månedlig gæld | |

| Brutto månedlige indtægter | |

| Gæld til indkomstforholdsformel | |

| Gæld til indkomstforholdsformel | = |

|

|

Gæld til indkomstforholdsformel i Excel (med Excel-skabelon)

Her vil vi gøre eksemplet med formlen gæld til indkomstforhold i Excel. Det er meget let og enkelt. Du skal angive de to input, dvs. tilbagevendende månedlig gæld og brutto månedlig indkomst

Du kan nemt beregne formlen for gæld til indkomstforhold i den medfølgende skabelon.

Konklusion

Gæld til indkomst ratio er et af de vigtige kriterier sammen med den kredit score, der bruges af kreditorer til at afgøre, om der kan gives yderligere gæld til låntagere. Den historiske grænse på 28/36 er blevet udvidet, da boligpriserne i øjeblikket overalt i verden er højere, og selvom låntagere har DTI-nøgletal så høje som 50%, får de lån, om end måske til en højere rente end andre.

Anbefalede artikler

Dette har været en guide til formel for gæld til indkomstforhold, her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også en beregning af gæld til indkomstforhold sammen med downloadbar excel-skabelon.

- Pris til bogført værdiformel

- DuPont-formlen | DuPont ROE-regnemaskine

- Return on Assets (ROA) Formel

- netto driftskapitalformel

- Guide til bruttoindkomstformel