Obligationsækvivalent afkastformel (indholdsfortegnelse)

- Obligationsækvivalent udbyteformel

- Obligatorisk ækvivalentformulærberegner

- Obligationsækvivalent afkastformel i Excel (med Excel-skabelon)

Obligationsækvivalent udbyteformel

Som vi ved, at der kun er to primære kilder til at skaffe penge i et selskab, som er gæld og egenkapital. Egenkapital er de penge, der samles ved at udstede aktier i selskabet, som giver ejendomsret til indehaveren af aktierne, men det er relativt en dyre kilde til midler, da aktieejere forventer et højere afkast på investeringen som følge af den risiko, de bærer at være de sidste, der skal overvejes for at give afkast, når alle andre, herunder gældsindehavere, er afbetalt, hvilket også undertiden resulterer i intet afkast, hvis virksomheden mislykkes. Tværtimod er gæld en billigere kilde til midler for virksomheden, da gældsejere får en fast rente på de penge, de udlåner og er sikrere end derefter Egenkapital, da de først betales, hvis virksomheden mislykkes. Men en meget høj gæld øger virksomhedens faste forpligtelse, som, hvis den ikke betales til tiden, kan føre til konkurs, hvilket ikke er tilfældet med egenkapital.

Derfor kræver enhver virksomhed en ordentlig blanding af gæld og egenkapital for at drive virksomheden effektivt. Der er nu forskellige måder at optage gæld som banklån, ikke-konvertible obligationer, obligationer, nulkuponobligationer og konvertible obligationer osv. Skønt, i Indien er obligationer og obligationer ens og bruges ofte om hverandre, men på nogle markeder, som f.eks. USA, de har forskellige egenskaber.

Ikke alle obligationer / obligationer gøres lige. Forskellige obligationer udstedes af et selskab med forskellige løbetider, renter og betalingsplaner for at imødekomme deres krav. Nogle obligationer udbetales renter hvert kvartal, nogle halvårligt og nogle årligt. Selv for obligationer som Nulkuponobligationer udbetales renter direkte på obligationens løbetid.

Der er også nogle obligationer, der sælges med rabat og ikke betaler årlige betalinger. For at vurdere disse obligationer skal de bringes til det samme niveau som andre fastforrentede værdipapirer med årlig betaling ved hjælp af Obligationsformularen. Denne formel annoncerer afkastet på obligationer, hvilket hjælper med let sammenligning og at vælge det bedste ud af alt for at investere.

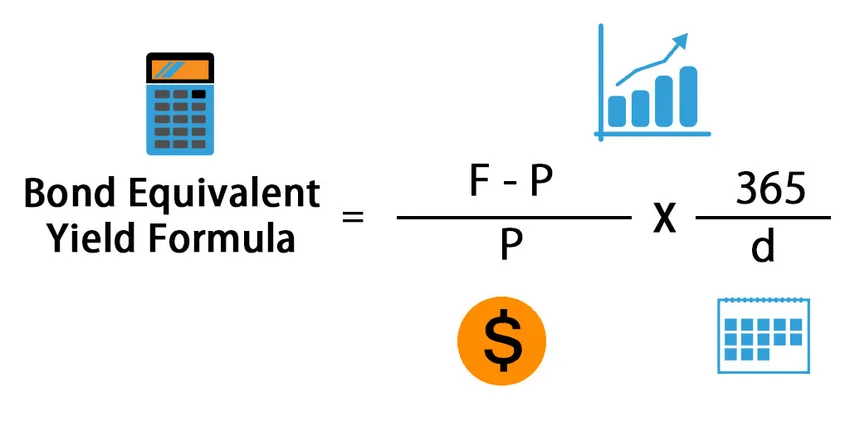

Her er obligationsækvivalent udbyteformel -

Hvor,

- F = Face Value

- P = Indkøbspris for obligationen

- d = Varighed af obligation / dage til modenhed

Så en obligationsækvivalent afkastformel beregnes ved at dividere forskellen mellem pålydende værdi og købspris for obligationen med købsprisen for en obligation og derefter multiplicere den med 365 og divideres med antallet af dage til udløb. Den første del af formlen er til beregning af afkastet på investeringen, og den anden del bruges til at årligt gøre afkastet.

eksempler

Lad os tage et eksempel for at finde ud af, hvad Bond Equivalent Yield for et selskab har:

Du kan downloade denne Bond Equivalent Yield Formula Template her - Bond Equivalent Yield Formula TemplateEksempel 1

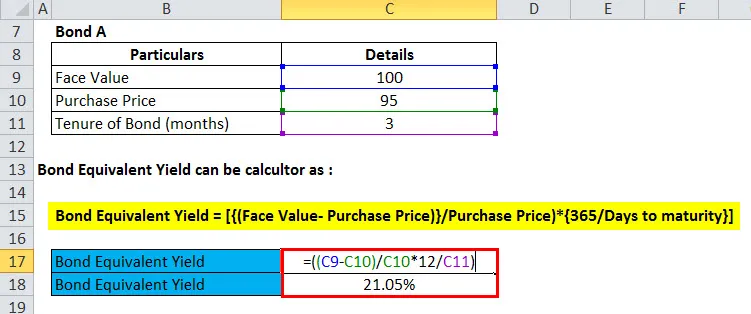

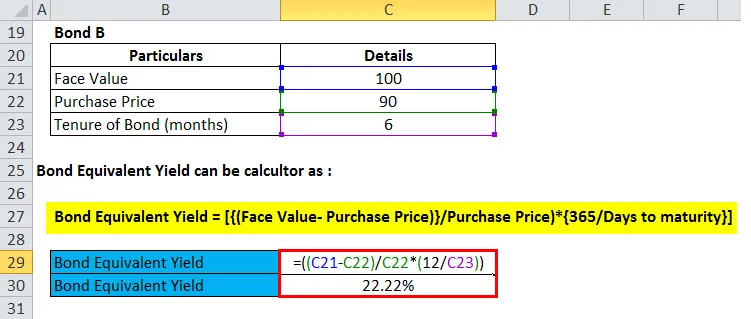

Mr. Amar vurderer to obligationer for investorer. Obligation A er af Rs. 95 (nominel værdi Rs. 100) i 3 måneder, og obligation B er Rs. 90 (Face Value Rs. 100) i 6 måneder. Hvilken skal Mr. Amar vælge?

Dette er et almindeligt scenarie med at blive forvirret i valg af forskellige obligationer med forskellige kurser og løbetid. For at løse dette problem bruger vi derfor det tilsvarende obligationsudbytte til at beregne det årlige udbytte af begge obligationer og derefter sammenligne.

Lad os beregne obligationsækvivalentudbytte for begge obligationer for at nå konklusionen:

Obligationsækvivalentudbytte = (((pålydende værdi - købspris) / købspris) * (365 (eller 12) / dage (eller måneder) til obligationens løbetid))

- Obligation A = (((100-95) / 95) * (12/3))

- Obligation A = (((5) / 95) * (4))

- Obligation A = ((0, 052632) * (4))

- Obligation A = 0, 210526 eller 21, 1%

Nu finder vi ud af Bond B

- Obligation B = (((100-90) / 90) * (12/6))

- Obligation B = (((10) / 90) * (2))

- Obligation B = ((0.111111) * (2))

- Obligation B = 0, 222222 eller 22, 2%

Baseret på ovenstående sammenligning giver Bond B, som vi kunne se, et højere årligt udbytte, hvorfor Mr. Amar skulle vælge at investere i Bond B.

Forklaring

Som nævnt i ovenstående eksempel er Mr. Amar forvirret over at vælge mellem Bond A og Bond B for at investere sine penge. Pålydende værdi af begge obligationer er den samme, dvs. Rs. 100. Bond A er dog tilgængelig til en rabat på Rs.5, mens Bond B er tilgængelig til Rs. 10 rabat. Med hensyn til opsigelsesperiode er Tenure of Bond A 3 måneder, mens den for Bond B er 6 måneder, dvs. efter den respektive tid, obligationerne modnes, og investoren vil modtage obligationens nominelle værdi, i dette tilfælde Rs. 100. Du kan også henvise til excelarket for at forstå, hvordan obligationskvivalentudbytte beregnes i Excel.

Eksempel 2

Piramal Capital er villig til at investere Rs. 1000 Cr i statslige værdipapirer. De vurderer to værdipapirer til investering; første regerings sikkerhed er en 180 dages obligation med en pålydende værdi af Rs. 100 og sælges i øjeblikket til Rs. 98 og anden regerings sikkerhed er en 240 dages regerings sikkerhed med pålydende værdi af Rs. 100 og sælges i øjeblikket til Rs. 95.

For at konkludere, hvilken sikkerhed der skal vælges til investering, anvendte Piramal Capital nu Bond Equivalent Yield Formula og beregnet udbytte af begge værdipapirer som nævnt nedenfor:

Obligationsækvivalentudbytte = (((Pålydende værdi - sælges i øjeblikket) / sælges i øjeblikket) * (365 / dage))

Obligationsækvivalent med udbytte af den første regering. Sikkerhed

- Obligationsækvivalent udbytte af den første regering. Sikkerhed = (((100-98) / 98) * (365/180))

- Obligationsækvivalent udbytte af den første regering. Sikkerhed = (((2) / 98) * (2.027778))

- Obligationsækvivalent udbytte af den første regering. Sikkerhed = ((0.020408) * (2.027778))

- Obligationsækvivalent udbytte af den første regering. Sikkerhed = 0, 041 eller 4, 1%

Nu må vi finde ud af, hvad Bond Equivalent er med Yield of Second Govt. Sikkerhed ved hjælp af ovenstående formel

- Obligationsækvivalent med udbytte af anden regering. Sikkerhed = (((100-95) / 95) * (365/240))

- Obligationsækvivalent med udbytte af anden regering. Sikkerhed = (((5) / 95) * (1.520833))

- Obligationsækvivalent med udbytte af anden regering. Sikkerhed = ((0.052632) * (1.520833))

- Obligationsækvivalent med udbytte af anden regering. Sikkerhed = 0, 08 eller 8%

Baseret på sammenligningen ved brug af Obligationsækvivalentudbyttet var det klart at investere i Second Govt. Obligation med et højere årligt afkast sammenlignet med First Govt. Sikkerhed.

Eksempel 3

En investor har Rs. 1 crore, som han ønsker at investere i rentepapirer. Han har filtreret forskellige investeringsmuligheder og har listet to værdipapirer, den ene er NCD for Tata Capital med et årligt udbytte på 13% og det andet er en ZCB af indiske jernbaner, der sælger til en rabat på 5% til Rs. 95 pr. Enhed med Face Value Rs. 100. Gyldighedsperiode for ZCB er 120 dage.

For at nå frem til konklusionen bruger Investor det obligatoriske udbytte til at beregne ZCB's årlige udbytte og sammenligne det med det årlige udbytte af NCD af Tata Capital.

Obligationsækvivalentudbytte = (((Pålydende værdi - Købspris) / Købspris) * (365 (eller 12) / dage))

- Obligationsækvivalent udbytte af ZCB = (((100-95) / 95) * ((365/120)))

- Obligationsækvivalent udbytte af ZCB = (((5) / 95 * ((3.041667)))

- Bundsækvivalent udbytte af ZCB = ((0, 052632) * (3, 041667))

- Obligationsækvivalent udbytte af ZCB = 0, 16 eller 16%

Et årligt udbytte af ZCB er højere end NCD, investoren vælger at investere Rs. 1 crore i ZCB af indiske jernbaner.

Betydning og anvendelse af obligationsækvivalent udbyteformel

Obligationsækvivalent afkast er af betydelig relevans og brug for investorer, der ønsker at investere i rentepapirer. Imidlertid bruges denne formel primært til fastforrentede værdipapirer, der sælges til en rabat og tilbyder ingen årlige betalinger.

En investor kan bruge denne formel til at beregne det årlige udbytte af sådanne obligationer og sammenligne det med det årlige udbytte af andre tilgængelige optioner for at vælge det bedste blandt alle.

Obligatorisk ækvivalentformulærberegner

Du kan bruge følgende obligationskvivalente udbytteformuleringsberegner

| Pålydende værdi | |

| Købspris for obligationen | |

| d | |

| Obligationsækvivalent udbyteformel = | |

| Obligationsækvivalent udbyteformel = |

|

||||||||||||

|

Bond Equivalent Yield Formula in Excel (With excel template)

Her vil vi gøre ovenstående eksempel på formularen til obligationsækvivalent udbytte i Excel. Det er meget let og enkelt. Du skal angive de tre input, dvs. pålydende værdi, købspris for obligationen og varighed af obligation / dage til forfald

Først her har vi fundet ud af, hvad der svarer til obligationens ækvivalenter for obligation A

Derefter finder vi ud af, hvad Bond Equivalent Yield for Bond B har

Anbefalede artikler

Dette har været en guide til Bond Equivalent Yield Formula, her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også en Bond Equivalent Yield lommeregner sammen med downloadbar Excel-skabelon.

- Vejledning til formel af arbejdskapital

- Lommeregner for formel for afkast på gennemsnitlige aktiver

- Formel for vægtet gennemsnit

- Beregning af risikopræmieformlen