Indholdsfortegnelse

- Formel for bidragsmarginal

- Eksempler på bidragsmarginalformler (med Excel-skabelon)

- Beregning af bidragsmarginalformlen

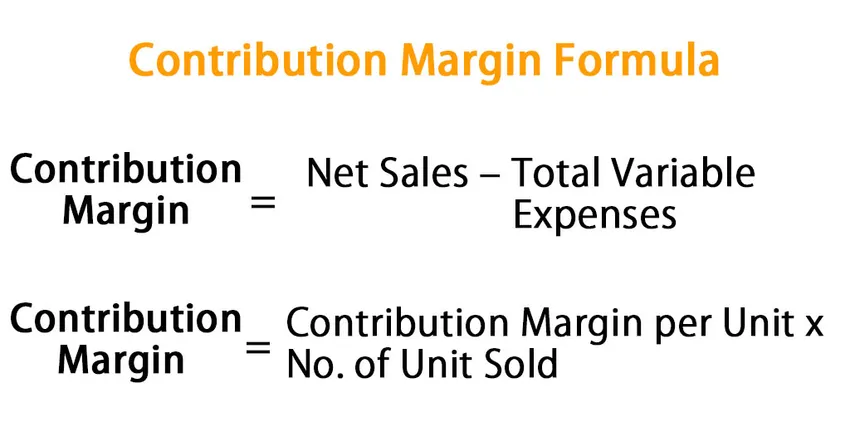

Formel for bidragsmarginal

Bidragsmarginal-konceptet skaber et forhold mellem pris, salg og fortjeneste. Ved beregningen af bidragsmarginen henviser virksomheden til sit nettoomsætning og samlede variable omkostninger. Det henviser til det beløb, der er tilbage efter fradrag i omsætningen eller salget, de direkte og indirekte variable omkostninger, der er afholdt ved indtjening af denne indtægt eller salg. Denne restværdi bidrager derefter til at betale de periodiske faste omkostninger for virksomheden med eventuel restbeløb, der bidrager med fortjenesten til virksomheden.

Alternativt kan bidragsmargener bestemmes ved at beregne bidragsmargenen pr. Enhedsformel og bidragsprocenten.

Her er bidragsmarginalformlen -

Contribution Margin = Net Sales – Total Variable Expenses

Eller,

Contribution Margin = Contribution Margin per Unit * No. of Unit Sold

Eksempler på bidragsmarginalformler (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af bidragsmarginalformlen på en bedre måde.

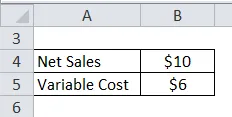

Du kan downloade denne bidragsmarginalformel Excel-skabelon her - bidragsmarginalformel Excel-skabelonEksempel 1

Antag, vi sælger en pen for $ 10 på markedet, og de variable omkostninger er $ 6. Beregn pensionsbidragets margin

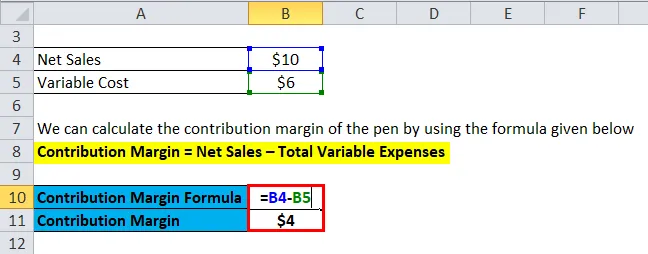

Vi kan beregne pensionsbidraget ved hjælp af nedenstående formel

Bidragsmarginal = nettoomsætning - samlede variable udgifter

- Bidragsmarginal = $ 10 - $ 6

- Bidragsmarginal = $ 4

Bidragsmarginalerne for salg af pen ville være $ 4, og salg af denne pen ville øge virksomhedens fortjeneste med $ 4.

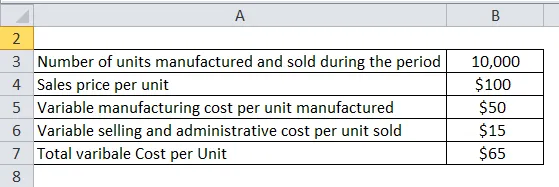

Eksempel 2

I dette eksempel beregner vi firmaets bidragsmarginaler pr. Enhed. Lad os diskutere:

En virksomhed sælger et enkelt produkt kendt som produkt A. Firmaets salgs- og omkostningstal er angivet nedenfor:

Løsning:

Ved at bruge ovennævnte information fra firmaet kan vi beregne pr. Enhed og en samlet bidragsmargin for produktet A som nedenfor:

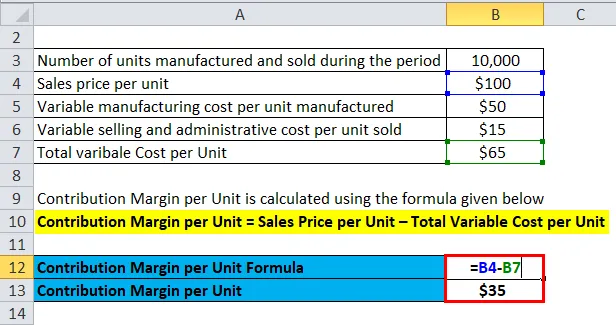

Bidragsmarginal pr. Enhed beregnes ved hjælp af nedenstående formel

Bidragsmarginal pr. Enhed = Salgspris pr. Enhed - Samlede variable omkostninger pr. Enhed

- Bidragsmarginal pr. Enhed = $ 100 - $ 65

- Bidragsmarginal pr. Enhed = $ 35 pr. Enhed

Samlet bidragsmarginal beregnes ved hjælp af nedenstående formel

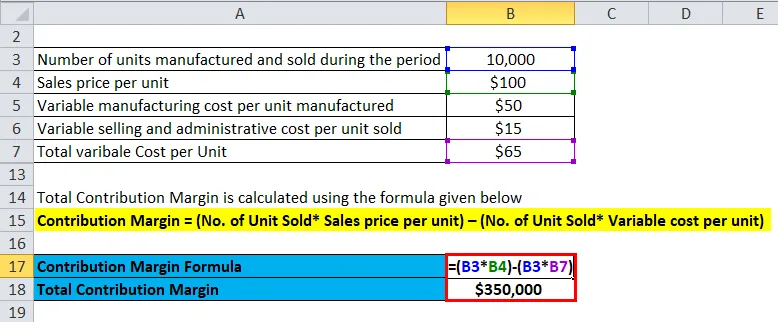

Bidragsmarginal = nettoomsætning - samlede variable udgifter

Bidragsmarginal = (Antal solgte enheder * Salgspris pr. Enhed) - (Antal solgte enheder * Variabel pris pr. Enhed)

- Samlet bidragsmarginal = (10.000 enheder × $ 100) - (10.000 enheder * $ 65)

- Samlet bidragsmarginal = $ 10, 00, 000 - $ 6, 50, 000

- Samlet bidragsmarginal = $ 3.50.000

Eller

Samlet bidragsmarginal beregnes ved hjælp af nedenstående formel

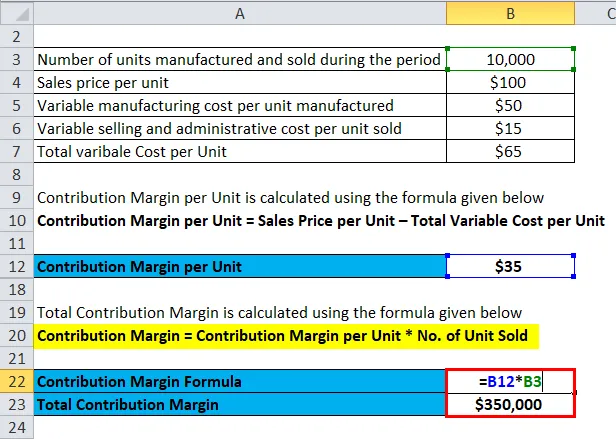

Bidragsmarginal = Bidragsmarginal pr. Enhed * Antal solgte enheder

- Samlet bidragsmarginal = $ 35 * 10.000 enheder

- Samlet bidragsmarginal = $ 350.000

Eksempel 3

I dette eksempel beregner vi bidragsmarginalerne alternativt med nettoresultat og faste omkostninger. Lad os diskutere firmaets økonomiske data til beregning af bidragsmarginer

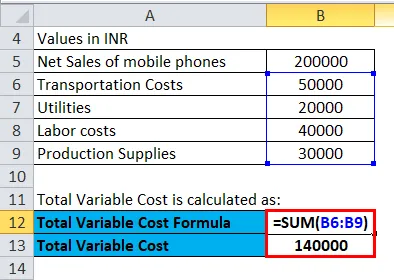

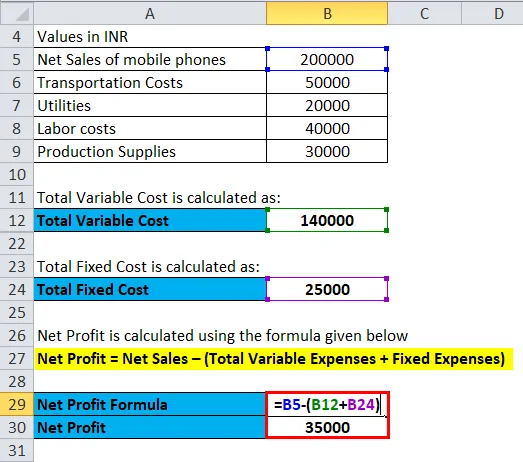

I løbet af regnskabsåret 2018 har Firm ABC solgt mobiltelefoner til INR 2.000.000, og opfølgningen er de variable omkostninger for virksomheden:

Løsning:

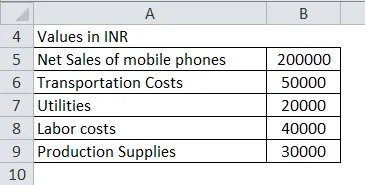

Samlede variable omkostninger beregnes som

- Samlede variabel pris = INR (50.000 + 20.000 + 40.000 + 30.000)

- Samlede variabel pris = INR 1.40.000

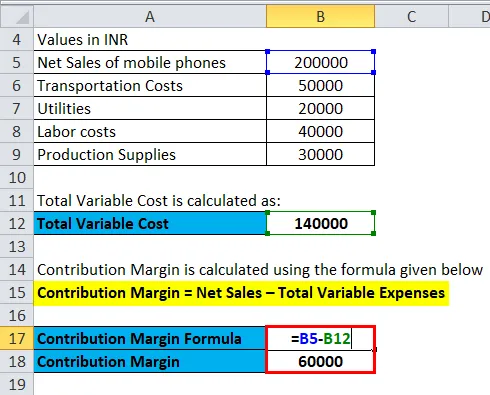

Bidragsmarginen beregnes ved hjælp af nedenstående formel

Bidragsmarginal = nettoomsætning - samlede variable udgifter

- Bidragsmarginal = INR 2.00.000 - INR 1.40.000

- Bidragsmarginal = INR 60.000

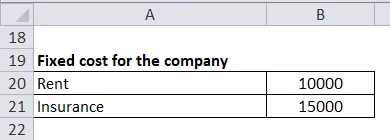

Vi kan sige, at ABC Firm har overladt INR 60.000 til at imødekomme sine faste udgifter, og enhver resterende del efter at have opfyldt de faste omkostninger vil være fortjenesten for virksomheden. De faste omkostninger for firmaets ABC inkluderer følgende:

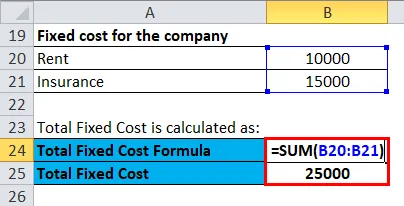

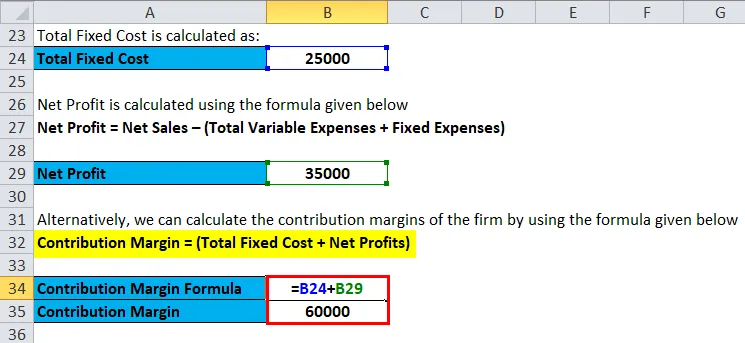

Samlede faste omkostninger beregnes som:

- Samlede faste omkostninger = 10.000 INR + 15.000 INR

- Samlede faste omkostninger = 25.000 INR

Nettovinst beregnes ved hjælp af nedenstående formel

Nettovinst = nettoomsætning - (samlede variable udgifter + faste udgifter)

- Nettovinst = INR 2.00.000 - (1.40.000 + 25.000)

- Nettovinst = 35.000 INR

Alternativt kan vi beregne firmaets bidragsmarginaler ved hjælp af nedenstående formel

Bidragsmarginal = (Samlede faste omkostninger + nettovinst)

- Bidragsmarginer = INR (25.000 + 35.000)

- Bidragsmarginer = INR 60.000

Forklaring

Bidragsmargen er det resterende beløb efter fradrag i omsætningen, de direkte og indirekte variable omkostninger, der er afholdt ved indtjening af denne indtægt. Denne restværdi bidrager derefter til at betale de periodiske faste omkostninger for virksomheden med eventuel restbeløb, der bidrager med overskuddet til ejerne. Derfor kan vi beregne bidragsmarginer ved at trække de samlede variable omkostninger fra det samlede salg.

For at beregne bidragsmarginalerne er vi nødt til at overveje tre ting:

- Faste udgifter: Faste udgifter er de udgifter, der ikke ændres uanset salgsmængde såsom husleje, løn, forsikring, forsyningsselskaber, kontor, afskrivning, gebyrer osv.

- Variable udgifter: Variable udgifter er de udgifter, der har tendens til at ændre sig med mængden af salg, såsom omkostningerne ved solgte varer.

- Pris: Prisen på produktet er den pris, som virksomheden har indstillet til at sælge til engrospris eller produktionsomkostninger plus produktmarkering.

Formel for alternativ bidragsmarginal -

Contribution Margin = Fixed Cost + Net Profit

Vi kan også repræsentere bidragsmarginen i procent. Alternativt er det kendt som 'bidrag til salg' eller 'Resultatvolumen' forhold. Dette forhold repræsenterer procentdelen af disponible salgsindtægter til at dække sine faste omkostninger og for at give driftsindtægter til et firma.

Enhedsbidragsmargen pr. Enhed angiver overskudspotentialet for et produkt eller en aktivitet fra salget af hver enhed til dækning af faste enhedsomkostninger og genererer fortjeneste for virksomheden. F.eks. En virksomhed sælger et produkt til Rs 10 pr. Stykke og påløber variable omkostninger pr. Enhed Rs 7, enhedsbidragsmargenen vil være Rs 3 (10 - 7).

Relevans og anvendelser af bidragsmarginalformler

Bidragsmargen bruges af virksomheder i deres beslutninger om dets drift. Det anvendes på forskellige måder af firmaet / individet på forskellige niveauer af beslutningstagning

- Ved at bruge bidragsmargenen bruger virksomheden i break even-analyse. Adgangspunktet for et firma er, når virksomhedens indtægter svarer til dets udgifter, også kan vi det punkt, hvor virksomheden hverken har et nettoresultat eller et nettotab.

- Bidragsmarginalanalyse bruges til at måle virksomhedens driftsmæssige gearing; da det måler, hvordan vækst i salg betyder en vækst i overskud.

- Bidragsmargen bruges også til at bedømme, om et firma har monopolstyrke i konkurrenceretten, såsom brugen af Lerner-indekset

- Bidragsmargen bruges også til at sammenligne individuelle produktlinjer og estimeres også til at indstille salgsmål.

Beregning af bidragsmarginalformlen

Du kan bruge følgende bidragsmarginalberegner.

| Nettosalg | |

| Samlede variable udgifter | |

| Formel for bidragsmarginal | |

| Formel for bidragsmarginal = | Nettoomsætning - samlede variable udgifter |

| = | 0 - 0 |

| = | 0 |

Anbefalede artikler

Dette har været en guide til Formel til bidragsmarginal. Her diskuterer vi Sådan beregnes bidragsmarginen sammen med praktiske eksempler. Vi leverer også bidragsmarginalberegner med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel for enkel rente

- Formel for marginale omkostninger

- Lommeregner for formel til overskudsgrad

- Hvordan beregnes bruttomarginen?