Forventet værdiformel (indholdsfortegnelse)

- Formel

- eksempler

- Lommeregner

Hvad er den forventede værdiformel?

Forventet værdi er det forventede resultat af en bestemt investering, der beregnes baseret på det vejede gennemsnit af alle mulige værdier for en tilfældig variabel defineret baseret på deres specifikke sandsynligheder.

Porteføljeforvaltere kan have flere aktiver i deres porteføljer i forskellige forhold. Ingen udfordring for ham, hvordan man beregner det samlede afkast fra hele aktiverne. Hvilket beregnes dog baseret på det vejede gennemsnitlige afkast af alle aktiver, der samles i porteføljen.

Og nogle af de grundlæggende elementer, der hjælper dig med at beregne yderligere den forventede værdi, afvigelse og standardafvigelse for enhver specifik portefølje.

Det forventede afkast eller værdi af en portefølje præsenteres som sådan.

R p = ∑ (w i * r i )

Hvor,

∑ w i = 1

- w = Vægt af hvert aktiv

- r = Afkast på aktiverne

Antag, at et aktiv i en portefølje udgør 25% af den samlede portefølje, så ville det overveje, at vægten vil være 0, 25 af det pågældende aktiv. Den samlede vægt af alle aktiver i porteføljen er 1, der betragtes som en 100% investering.

Eksempler på forventet værdiformel (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af forventet værdi på en bedre måde.

Du kan downloade denne Expected Value Formula Excel Template her - Expected Value Formula Excel TemplateForventet værdiformel - eksempel # 1

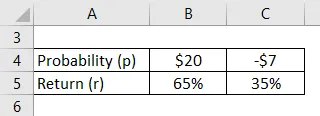

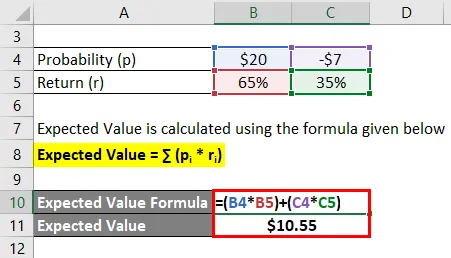

Hvis der er en sandsynlighed for at vinde $ 20 ved 65% og at miste $ 7 til en sats på 35%. Beregn den forventede værdi.

Løsning:

Den forventede værdi beregnes ved hjælp af nedenstående formel

Forventet værdi = ∑ (p i * r i )

- Forventet værdi = ($ 20 * 65%) + ((- $ 7) * 35%)

- Forventet værdi = $ 10, 55

Derfor er den forventede værdi af de givne estimerede sandsynligheder sådan som $ 10, 55.

Forventet værdiformel - eksempel # 2

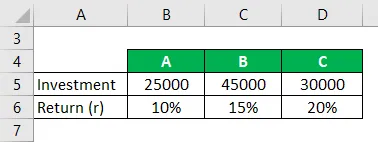

Hvis vi overvejer tre aktiver A, B, C i porteføljen, hvor vi har brug for at beregne det samlede afkast af porteføljen.

Løsning:

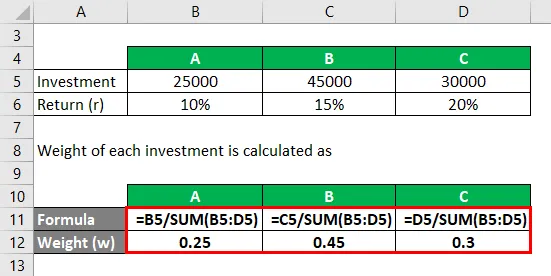

Vægt på hver investering beregnes som

- W A = 25000/100000 = 0, 25

- WB = 45000/100000 = 0, 45

- WC = 30000/100000 = 0, 30

Portfolio Return beregnes ved hjælp af nedenstående formel

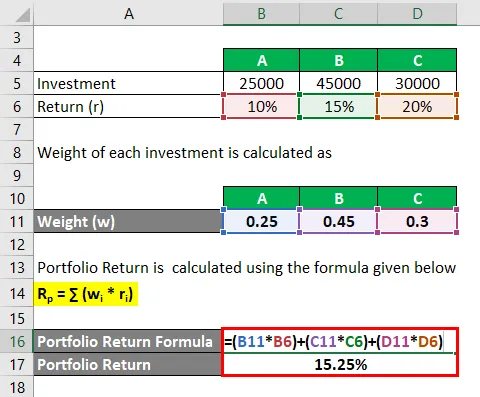

R p = ∑ (w i * r i )

- Portfolio Return = (0, 25 * 10%) + (0, 45 * 15%) + (0, 30 * 20%)

- Portfolio Return = 15, 25%

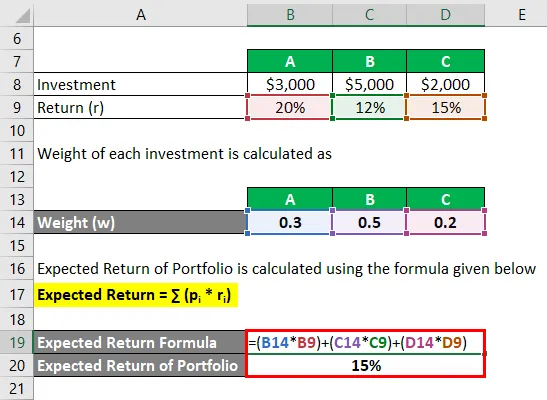

Forventet værdiformel - eksempel # 3

Lad os tage et eksempel, hvor porteføljen består af investeringer i tre aktiver A, B og C og deres investering i hvert aktiv er som $ 3.000 er investeret i A, $ 5.000 investeret i B, og $ 2.000 er investeret i C. Nu antages det forventede afkast, som for hver af investeringerne A, B, C er vi henholdsvis 20%, 12% og 15%. Så på grundlag af de respektive investeringer på $ 3.000, $ 5.000 og $ 2.000 i hvert af porteføljens aktiv. Beregn forventet afkast af porteføljen.

Løsning:

Vægt på hver investering beregnes som

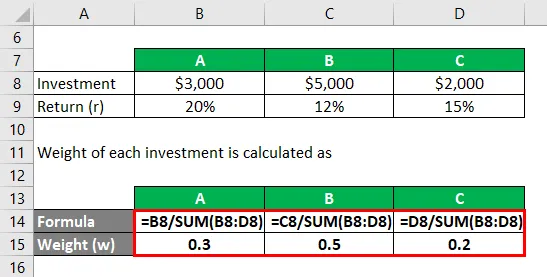

- W A = $ 3000 / $ 10000 = 0, 3

- W B = $ 5000 / $ 10000 = 0, 5

- W C = $ 2000 / $ 10000 = 0, 2

Det forventede afkast af porteføljen beregnes ved hjælp af nedenstående formel

Forventet retur = ∑ (p i * r i )

- Forventet afkast af portefølje = (0, 3 * 20%) + (0, 5 * 12%) + (0, 2 * 15%)

- Forventet afkast af portefølje = 15%

Det samlede afkast af porteføljen er 15%.

Bortset fra at beregne det forventede afkast, er investoren også interesseret i at bestemme risikoen forbundet med hvert af investeringsaktiverne, før han investerer i et specifikt aktiv. At bestemme, om porteføljens komponenter er korrekt tilpasset for at opfylde investorens risikotolerance og investeringsmål.

Hvis vi tager et eksempel, hvor hvert af aktiverne i to forskellige porteføljer viser henholdsvis følgende afkast på fem år:

Porteføljekomponent A: 12%, 8%, 20%, - 10%, 15%

Porteføljekomponent B: 7%, 9%, 6%, 8%, 15%

Hvis vi beregner det forventede afkast for begge porteføljekomponenter, giver det samme forventede afkast på 9%. Der henviser til, at hver komponent gennemgås risikoen, der er involveret i den, baseret på den årlige afvigelse fra det gennemsnitlige forventede afkast. Og du vil også indse, at komponenter i portefølje A indeholder 5 gange større risiko end porteføljekomponent B. Standardafvigelse angiver variansniveauet fra gennemsnitsværdien.

Forklaring

Hvordan beregnes det forventede investeringsafkast?

Formlen for forskellige sandsynlige afkast, gennem hvilke vi beregner det forventede afkast for en investering, der beregnes i følgende trin:

Trin 1 : Oprindeligt er vi nødt til at bestemme, hvor meget vi vil investere og værdien af investeringen i begyndelsen af investeringen.

Trin 2: Find derefter værdien af investeringen i slutningen af perioden.

Trin 3 : Beregn nu afkastet baseret på aktivværdien ved hver sandsynlighed i hver indledende fase og slutning af perioden.

Trin 4 : Endelig er det forventede afkast af en investering, som vi opnår ved forskellige sandsynlige afkast, summen af produktet af hvert sandsynligt afkast og den tilsvarende sandsynlighed for et givet aktiv.

Forventet retur = ∑ (p i * r i )

Hvor,

- p = Sandsynlighed for et specifikt aktiv

- r = Returnering af det tilsvarende aktiv

Hvordan beregnes det forventede afkast af porteføljen?

De forskellige trin, hvormed vi kan beregne det forventede afkast af porteføljen, som er en forlængelse af det forventede investeringsafkast, her lægger vi mere vægt på det vejede gennemsnit af afkastet for hver investering i porteføljen, og det beregnes som følger:

Trin 1 : Oprindeligt er vi nødt til at bestemme et beløb, som vi vil investere i starten af perioden.

Trin 2 : I det næste trin er vi nødt til at bestemme vægten af hvert aktiv fra den portefølje, der betegnes som w.

Trin 3 : Endelig beregnes det forventede afkast af en portefølje med varierende afkast som en sum af produktet af varierende afkast for hvert af aktiverne fra porteføljen sammen med deres respektive vægt som specificeret nedenfor:

Forventet retur = ∑ (w i * r i )

Hvor

- w = Vægt af et specifikt aktiv

- r = Returnering af det tilsvarende aktiv

Relevans og anvendelser af formel for forventet værdi

Forventet afkast spiller en vigtig rolle i bestemmelsen af det samlede afkast af porteføljen, det bruges i vid udstrækning af investorerne til at forudse overskuddet eller tabet kan have, mens de investerer i det. Baseret på den forventede afkastformel kan en investor beslutte, om han fortsat skal forblive investeret i det givne sandsynlige afkast. Derudover kan en investor også lægge større vægt på et aktivs vægt, uanset om der kræves nogen form for finjustering.

Bortset fra denne investor kan også bruge den forventede afkastformel til rankingformål og kan videre beslutte på basisrangementet, om de har brug for at fortsætte med at investere i det samme aktiv. Mere forventet er et aktivs forventede afkast bedre.

Beregnet beregning af værdiformel

Du kan bruge følgende beregnet værdiberegner

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Anbefalede artikler

Dette er en guide til Formel for forventet værdi. Her diskuterer vi Sådan beregnes forventet værdi sammen med praktiske eksempler. Vi leverer også en forventet værdiberegner med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel for resterende indkomst | Definition | eksempler

- Eksempler på nutidsværdi af annuitetsformel

- Hvordan beregner man usikkerhed ved hjælp af formler?

- Formel til beregning af absolut værdi (Excel-skabelon)