Markedsrisikopræmieformel (indholdsfortegnelse)

- Markedsrisikopræmieformel

- Lommeregner for formel til markedsrisiko

- Markedsrisikopremieringsformel i Excel (med Excel-skabelon)

Markedsrisikopræmieformel

Markedsrisikopræmien defineres som forskellen mellem det forventede afkast på en markedsportefølje og den risikofri rente. Den markedsrisikopræmie, som vi opnår, er lig med hældningen på sikkerhedsmarkedslinjen (SML), en grafisk repræsentation af kapitalaktionsprismodellen (CAPM). CAPM bruges til at beregne, hvor meget vi får på aktieinvesteringer, hvilket også er det vigtigste element i den moderne porteføljeteori og værdiansættelse af den diskonterede pengestrøm.

Market Risk Premium = Expected Return – Risk-Free Rate

Eksempler på markedsrisikopremier

Lad os tage et eksempel for at forstå beregningen af Market Risk Premium på en bedre måde.

Du kan downloade denne Markedsrisiko Premium Formel Excel-skabelon her - Markedsrisiko Premium Formel Excel-skabelonMarkedsrisikopræmieformel - eksempel # 1

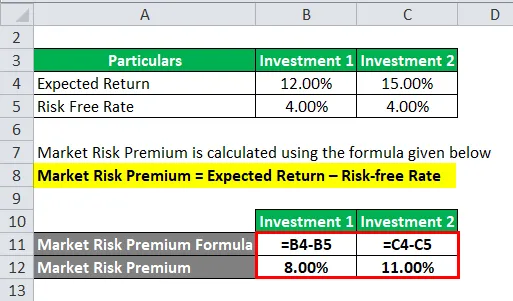

Lad os overveje et eksempel, hvor vi har investeret et vist beløb i to forskellige aktiver.

I dette eksempel har vi overvejet to forskellige investeringer sammen med forventet afkast og risikofri sats for hver investering.

Markedsrisikopræmie beregnes ved hjælp af nedenstående formel

Markedsrisikopræmie = forventet afkast - risikofri rente

Til investering 1

- Markedsrisikopræmie = 12% - 4%

- Markedsrisikopræmie = 8%

Til investering 2

- Markedsrisikopræmie = 15% - 4%

- Markedsrisikopræmie = 11%

Det meste af tiden er vi nødt til at basere vores forventede afkast på de historiske tal. Det betyder, uanset hvad investoren forventer afkastet, beslutter sin præmie.

Markedsrisikopremieformel - eksempel # 2

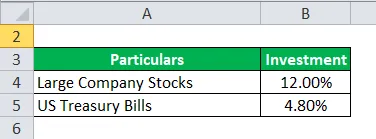

Markedsrisikopræmie og kapitalrisikopræmie er begge forskellige i sig selv med hensyn til omfang og koncept. Tag nu et eksempel på kapitalrisikopræmie, hvor egenkapital betragtes som en type investeringskøretøj.

Nej, vi dykker dybt ned i kapitalrisikopræmien. Kapitalrisikopræmie beregner forskellen mellem det forventede afkast fra den specifikke egenkapital, der er investeret i det, og den risikofri rente.

Lad os sige, investoren er interesseret i at tjene penge, store selskabslager 12, 00% og amerikanske statsobligationer 4, 80%.

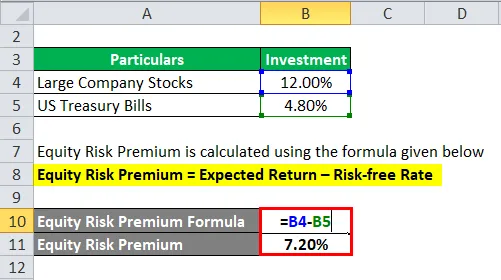

Kapitalrisikopræmie beregnes ved hjælp af nedenstående formel

Kapitalrisikopræmie = forventet afkast - risikofri rente

- Kapitalrisikopræmie = 12% - 4, 80%

- Kapitalrisikopræmie = 7, 20%

Nu beregner vi markedsrisikopræmien. Så vi har beregnet den risikopræmie på 7, 20%, som investoren vil betale.

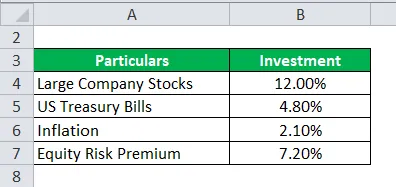

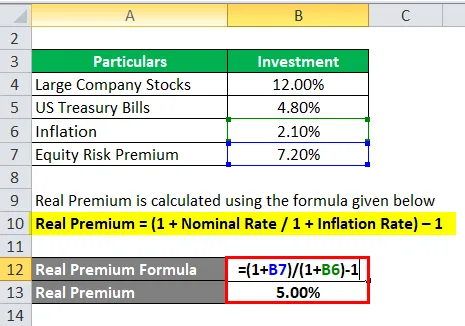

Markedsrisikopremieformel - eksempel # 3

Fortsætter med ovenstående eksempel, dvs. eksempel # 2. Beregn den reelle præmie.

For at beregne forventningsmodellen skal vi tage historiske data fra det samme marked eller en idé, så vi kan trække det forventede afkast ud af det, hvor præmien betyder meget.

Nu er vi nødt til at beregne reel præmie for den normale præmie, eller der kræves præmie.

Real Premium beregnes ved hjælp af nedenstående formel

Reel præmie = (1 + nominel rente / 1 + inflation) - 1

- Real premium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Reel Premium = 5%

Den reelle præmie har mere brugbarhed med hensyn til inflation og data fra det virkelige liv, og der er en mindre chance for forventningsfejl, når en investor forventer noget bedre.

Forklaring

Markedsrisikopræmien er det yderligere beløb, som en investor ville opnå ved denne investering, mens han har en risikabel markedsportefølje over risikofri aktiver.

Markedsrisikopræmien bruges i vid udstrækning af analytikerne og investorerne til at beregne den acceptabel afkastrate, som er en del af kapitalaktionsprismodellen (CAPM). I centrum af CAPM ligger begrebet risiko (Volatilitet i afkast) og belønning (afkast). Investorer forventer højest på sin investering sammen med den lavest mulige volatilitet i afkast.

Hvordan fastlægges markedsrisikopræmien?

Der er tre koncepter, ved hjælp af hvilke vi måler markedsrisikopræmien.

- Krævet markedsrisikopræmie - Det er forskellen mellem den minimumssats, som investorerne kan forvente, mens de investerer i ethvert investeringsmiddel og den risikofri rente.

- Historisk markedsrisikopræmie - Det bruges til at bestemme det afkast, der er opnået fra de tidligere investeringsresultater, der bruges til at beregne præmien. Det er forskellen mellem den historiske markedsrate på et bestemt marked, fx NYSE (New York Stock Exchange) og den risikofri rente.

- Forventet markedsrisikopræmie - Det afhænger helt af investorens forventede afkast.

Hvorimod den forventede markedsrisiko og den krævede præmie varierer mellem investor og investor. Investoren er nødt til at bekymre sig meget mere om omkostningerne ved egenkapital, det tager under beregningen, og den investering, han ville gøre.

Mens der er tale om en historisk markedsrisikopræmie, afhænger afkastet mest af det instrument, som analytikeren bruger. Størst analytikere lægger større vægt på S&P 500 som et benchmark for at beregne de tidligere resultater.

Et statsobligationsrente har ringe eller ingen risiko forbundet med det og vurderede det at være, når man beregner risikofri afkast.

Der er et vist sæt procedurer til beregning af markedsrisikopræmien.

Trin 1 : Skøn det samlede forventede afkast kan opnås på lagrene.

Trin 2 : Skøn det forventede afkast på en risikofri obligation

Trin 3 : Træk ovenstående til trin, og den opnåede forskel er markedsrisikopræmie.

Relevans og anvendelser af markedsrisikopræmieformlen

Markedsrisikopræmien beregnes af forskellen i det forventede prisafkast og den risikofri rente, der er en del af kapitalaktiveringsmodellen. I CAPM beregnes aktivets afkast ved summen af den risikofri sats og produkt af præmien med aktivets beta. Ligningen Beta taler mere om risikoen for et aktiv i forhold til markedet. Tilsvarende justeres præmien for aktivets risiko.

Et aktiv med nulrisici repræsenterer nul beta, ingen risiko involverer det. På den anden side ville et meget risikabelt aktiv beta være 0, 8, som betragter næsten fuld præmie. Og ved 1, 5 beta er den helt flygtig.

Begrænsning af denne model

- Ikke nøjagtig model, beregning foretages på grundlag af en investor.

- Beregning af markedsrisiko udført på historiske priser.

- Inflationsraten tager ikke højde for.

Lommeregner for formel til markedsrisiko

Du kan bruge følgende markedsrisikopremieregner

| Forventet afkast | |

| Risikofri sats | |

| Markedsrisikopræmieformel | |

| Markedsrisikopræmieformel = | Forventet afkast - risikofri rente |

| = | 0 - 0 |

| = | 0 |

Markedsrisikopremieringsformel i Excel (med Excel-skabelon)

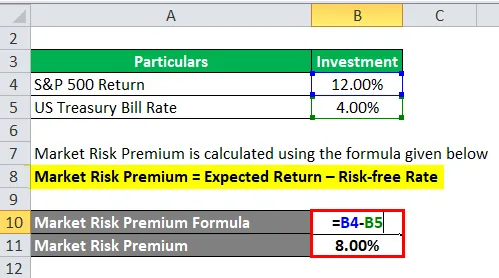

Her vil vi gøre et andet eksempel på Market Risk Premium-formlen i Excel. Det er meget let og enkelt.

Lad os tage det virkelige eksempel nedenfor for at beregne markedsrisikopræmien

Markedsrisikopræmie beregnes ved hjælp af nedenstående formel

Markedsrisikopræmie = forventet afkast - risikofri rente

- Markedsrisikopræmie = 12% - 4%

- Markedsrisikopræmie = 8%

Anbefalede artikler

Dette har været en guide til markedsrisiko Premium formel. Her diskuterer vi, hvordan man beregner markedsrisikopremie sammen med praktiske eksempler. Vi leverer også en Market Risk Premium-regnemaskine med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Sådan beregnes kuponrate?

- Vejledning til formel for omkostningsførsler

- Formel til gratis pengestrøm

- Obligationsækvivalent udbyteformel