Introduktion til grundlæggende økonomiske modellering

En finansiel model repræsenterer en virksomheds økonomiske resultater. Det repræsenterer de økonomiske resultater for både fortid og fremtid.

Lad os gennemgå denne grundlæggende tutorial om økonomisk modellering og forsøge at stoppe for at tage disse vage beslutninger og unødigt øge vores risiko. Lad os lære grundlæggende økonomisk modellering og tænke og træffe en beslutning på en mere struktureret måde. For at få en indgående viden om at udarbejde en finansiel model gennem videoundervisning skal du gennemgå Financial Modelling Training

Så lad os starte med at forstå det mest grundlæggende punkt i tutorial for økonomisk modellering …

Hvad er de grundlæggende økonomiske modeller?

Historisk og antagelse

Historiske inputdata skal altid tages fra den rigtige kilde. Mens antagelse af grundlæggende økonomiske modeller er antagelse for det forventede år er historiske data et af inputkriterierne, der skal overvejes.

Antagelsen kaldes ”drivere” .

- De andre kriterier, som man skal overveje, når man antager, er

- Ingen bias bør komme ind i forudsætningerne for virksomheden

- Forstå klart de forventede ændringer i fremtidig ydelse

- Forstå ledelsens forventninger

- Tjek hvad andre økonomiske modelleringsanalytikere synes om virksomheden

Farvekodning

Farvekodning er en af de vigtige formateringsfaktorer i grundlæggende økonomisk modellering. Dette gøres, så en person, der aldrig har set din model, let får kendskab til, om en række økonomiske data er historiske inputdata, beregninger eller koblinger.

Grundlæggende om finansiel modellering, Et tip til formatering

Hvis dit år 2009 kommer i celle B2 i resultatopgørelsen, tilrådes det, at 2009 i andre poster som balancen, pengestrømsopgørelsen også skal findes i celle B2. Denne grundlæggende formatering af økonomisk modellering hjælper under sammenkoblinger.

Forberedelse af grundlæggende økonomiske modellering

For at udarbejde en finansiel model er det allerførste, at man er nødt til at forstå det firma, som personen forbereder modellen på. Personen skal også have et grundigt kendskab til branchen, dets konkurrenter, som hans virksomhed tilhører.

For at analysere en virksomhed skal man ikke kun kontrollere virksomhedens årsrapport, men man skal også læse transkriptionen, konferencesamtaler, præsentationer offentliggjort af virksomheden

Sammenstilling af historiske

Man skal sammenstille de sidste 5 år med historiske data, mens man udarbejder en finansiel model.

Vær opmærksom på visse punkter, mens du udarbejder g:

- Du er en "analytiker", ikke en "revisor". Så hvis de historiske data, der er tilgængelige i den årsrapport, der er offentliggjort af virksomheden, ikke udarbejdes, skal du ikke få panik og sidde sammen med regnskabet. Bare tag det økonomiske, som det er.

- Du skal altid henvise til den seneste årsrapport for de historiske data. Med andre ord, hvis dit historiske år starter fra 2008 til 2012, og du samler dataene for året 2011, skal du hente tallene fra årsrapporten 2011–2012, som er den seneste og ikke fra 2010-2011. Da den nye årsrapport indeholder de reviderede tal.

- En finansiel model skal altid bestå af vigtige økonomiske vilkår som bruttoavance, EBITDA, EBIT, nettoresultat osv. Hvis du ikke kan finde disse vilkår i årsrapporten, skal du udarbejde din økonomiske model og registrere posterne i overensstemmelse hermed.

Anbefalede kurser

- Certifikationskursus i kommerciel bankmodul

- Program for beskatning

- Træningspakke for sundhedsøkonomi

- Banking Basics Program

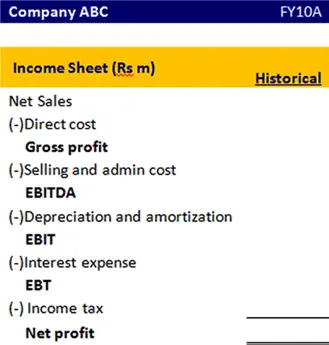

Sådan skal formen på en resultatopgørelse vises

Grundlæggende om finansiel modellering, BASE Ligning

For at beregne slutbeholdningen for dette regnskabsår er der visse poster, der skal tilføjes og trækkes fra.

Lad os forstå denne grundligning i detaljer.

For fast aktiver

For at finde ud af, hvordan anlægsaktiver afsluttes, er vi nødt til at have et åbent anlægsaktiv, kapitaludgifter, afskrivning, salg af aktivet. Lad os forstå, hvilket beløb der skal tilføjes eller fratrækkes for at finde ud af det endelige anlægsaktiver

| ligning | Elementer | Beskrivelse |

|---|---|---|

| B (begyndelse) | Begyndende anlægsaktiver | Dette er det faste aktiv, der overføres fra sidste år |

| A (tilføjelse) | Kapitaludgifter | Dette er det ekstra aktiv, du har købt i dette regnskabsår |

| S (subtraktion) | Afskrivning / salg af aktivet | Afskrivning er en udgift, du skal trække fra, da aktiverne sælges i dette regnskabsår, skal beløbet trækkes. |

| E (slutter) | Afslutning af anlægsaktiver | Dette anlægsaktionsbeløb genereres efter tilføjelse og subtraktion af alle de nødvendige poster i dette regnskabsår og overføres i det næste år |

Egenkapitalen

Tilsvarende

| ligning | Elementer |

|---|---|

| B (begyndelse) | Begyndende aktionærfond |

| A (tilføjelse) | Nettoindkomst / udstedelse af egenkapital |

| S (subtraktion) | Genkøb af egenkapital / udbetalt udbytte |

| E (slutter) | Afslutning af egenkapitalbalancen |

For langfristet gæld

| ligning | Elementer |

|---|---|

| B (begyndelse) | Begyndende langsigtet gæld |

| A (tilføjelse) | Udstedelse af gæld |

| S (subtraktion) | Tilbagebetaling af gæld |

| E (slutter) | Afslutning af gældsbalancen |

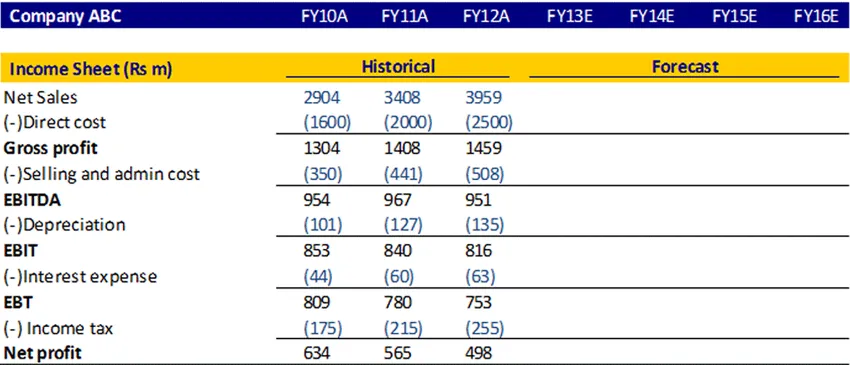

Resultatopgørelse

En resultatopgørelse er en finansiel opgørelse, der måler virksomhedens økonomiske resultat over en bestemt regnskabsperiode. Det giver et resumé af, hvordan virksomheden pådrager sig sine indtægter og udgifter gennem både driftsmæssige og ikke-driftsmæssige aktiviteter.

Lad os se, hvordan vi kan projicere resultatopgørelsen

Beregning af nettoomsætning

Man kan beregne nettoomsætning som vækst fra år til år eller på CAGR, eller hvis du finder oplysninger om, hvor ledelsen har diskuteret den forventede salgsvækst i fremtiden, kan du også tage den procentdel

Beregning af direkte omkostninger og salgs- og administrationsomkostninger

Man kan beregne de direkte omkostninger og salgs- og administrationsomkostningerne i procent af salget. Beregn for det historiske, og tag derefter et gennemsnit og find ud af de forventede tal.

Afskrivninger

Det kan beregnes som en procentdel af anlægsaktiver.

Renteudgifter

Det kan beregnes ved at multiplicere renteudgifterne og den gennemsnitlige lukning af gældssaldoen

Indkomstskat

Man kan beregne skattesatsen ved hjælp af den historiske og bruge den samme sats i fremtiden

Profit

Dette beregnes ved at trække udgifter fra omsætningen

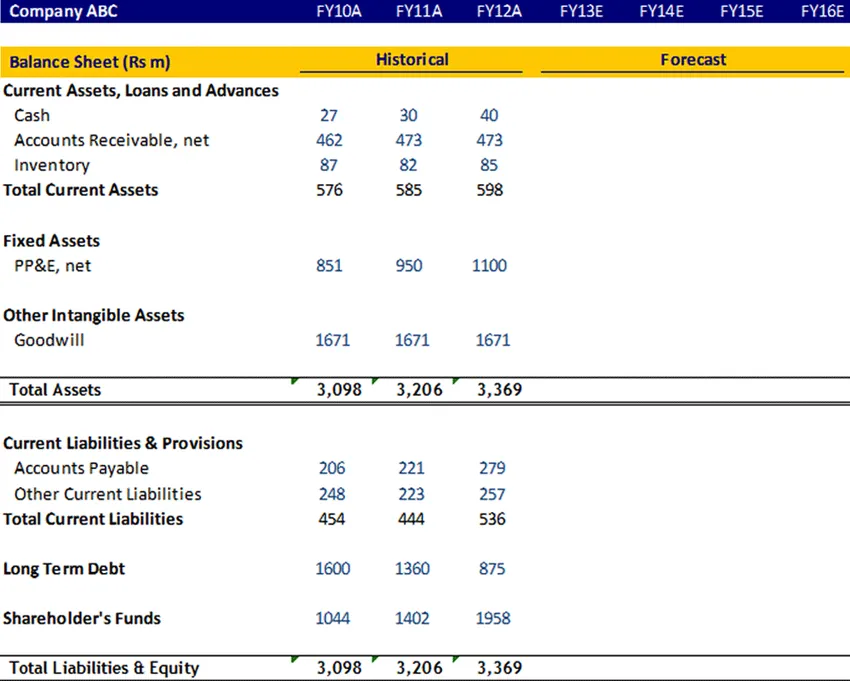

Balance

Anlægsaktiver, langfristet gæld, aktionærefond

Disse poster skal beregnes ved hjælp af Base-ligningen og skal derefter sammenkædes i balancen

Goodwill

Goodwill afskrives ikke, så den skal holdes konstant i de kommende år.

Kontanter

Kontantposten skal knyttes sammen med den endelige kontantsaldo fra pengestrømsopgørelsen

Kortfristede aktiver og kortfristede forpligtelser

Disse poster skal beregnes i driftskapitalplanen. Lad os nu forstå arbejdskapitalplanen detaljeret

Arbejdskapitalplan

Nuværende aktiv

- Tilgodehavender

Beregn de tilgodehavender i dage for det historiske ved hjælp af forholdet 365 * Gennemsnitlig debitor divideret med nettoomsætning. Brug af tidligere historiske data antager antallet af dage for de forventede år.

- Beholdning

Beregn beholdningen i dage for det historiske ved hjælp af forholdet 365 * Gennemsnitlig beholdning divideret med netto COGS. Brug af tidligere historiske data antager antallet af dage for de forventede år.

Nuværende forpligtelser

- Betalinger

Beregn de tilgodehavender i dage for det historiske ved hjælp af forholdet 365 * Gennemsnitligt betalt divideret med nettokøb. Brug af tidligere historiske data antager antallet af dage for de forventede år.

- Andet aktuelt ansvar

Man kan beregne det andet kortfristede ansvar for den historiske som en procentdel på COGS, og så kan du tage et gennemsnit og antage for fremtiden.

Når du har udført denne arbejdskapitalplan, skal du linke den til balancen

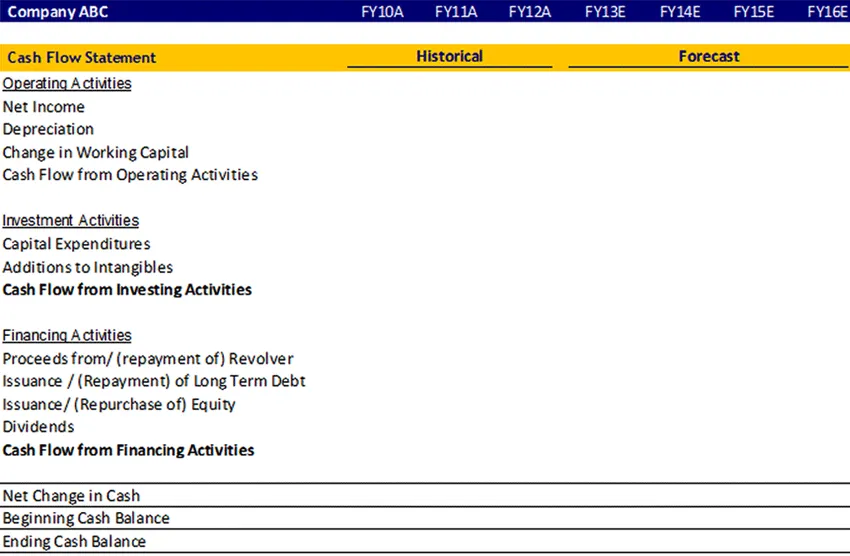

Pengestrømsopgørelse

Pengestrømsopgørelser vurderer beløbet, timingen og forudsigeligheden af pengestrømme og pengestrømme og bruges som grundlag for budgettering og forretningsplanlægning.

Det besvarer spørgsmålene:

- Hvor pengene kom (kommer) fra?

- Hvor det gik (vil gå)?

Regnskabsdataene præsenteres normalt i tre hovedafsnit:

- Driftsaktiviteter (salg af varer eller tjenester)

- Investeringsaktiviteter (f.eks. Salg eller køb af et aktiv) og

- Finansieringsaktiviteter (for eksempel låntagning eller salg af fælles aktier).

Uanset hvilke ændringer du har foretaget i størrelsen på posten i resultatopgørelsen, vil balancen i regnskabsåret disse ændringer blive registreret i pengestrømsopgørelsen i henhold til disse poster kontantstrøm og udstrømning.

Lad os se på proformaen i pengestrømsopgørelsen

Grundlæggende om finansiel modellering, Infografik

Lær saften fra denne artikel på kun et minuts vejledning om økonomisk modellering

Anbefalede artikler

Her er nogle artikler, der hjælper dig med at få mere detaljeret information om de grundlæggende økonomiske modeller, så bare gå gennem linket.

- 9 Bedste eksempel til strategi for indholdsmarkedsføring | Fordele

- Grundlæggende om finansiel modellering forretningsplan | Top 6 tip | Fordele | Ulemper

- 24 Mest værdifulde trin til succes med økonomisk planlægning

- Oplysninger om bruttofortjenestemarginalformlen