Formel for netto realiserbar værdi (indholdsfortegnelse)

- Formel for netto realiserbar værdi

- Eksempler på formel af nettorealiserbar værdi (med Excel-skabelon)

- Beregning af formel til netto realiserbar værdi

Formel for netto realiserbar værdi

Nettorealisationsværdi (NRV) er værdien af et aktiv, der kan realiseres, når aktivet sælges. Det betegnes også som kontant Realiserbar værdi, da det er det kontante beløb, som man får for aktivet. Alle relaterede omkostninger som bortskaffelsesomkostninger, transportomkostninger osv. Skal trækkes fra under beregningen af en nettorealisationsværdi. NRV bruges grundlæggende til varebeholdning i både GAAP (Generelt accepteret regnskabsprincip) og i IFRS (International Financial Reporting Standards), så beholdningen angives korrekt i balancen. Så under varebeholdning er NRV værdien for aktivet, hvis vi bruger en markedsmetodemetode. I denne metode værdiansættes beholdningen til enten historisk kostpris eller markedsværdi, alt efter hvad der er lavere. Hvis vi ikke er i stand til at bestemme markedsværdien, kan NRV bruges som en fuldmagt til det.

Formlen for nettorealiserbar værdi -

Net Realizable Value = Expected Selling Price – Total Selling Cost

Følgende er de trin, der kan bruges til at finde nettorealiserbar værdi:

- Først og fremmest er vi nødt til at bestemme den forventede salgspris eller markedsværdien af lageret.

- Det næste trin er at bestemme alle omkostninger forbundet med salget af et aktiv. Det kan være forberedelsesomkostninger, test, transport osv. Find alle disse omkostninger.

- Trækk alle omkostningerne fra salgsprisen for at komme til nettorealisationsværdien.

Eksempler på formel af nettorealiserbar værdi (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af formlen Net Realizable Value på en bedre måde.

Du kan downloade denne Excel-skabelon til realiserbar værdi her - Excel-skabelonen til realiserbar værdiFormel for netto realiserbar værdi - eksempel # 1

Lad os sige, at der er firma X, der fremstiller reservedele til biler. Nu har X et antal maskiner, som det bruger til at fremstille varerne. En af disse maskiner X vil sælge, da den ikke bruger meget. Virksomhed X forventer, at hvis de sælger denne maskine i dag, vil de få $ 5000 for det. Men de er nødt til at gennemgå en midterste mand, der vil opkræve $ 100, som det koster. Virksomheden skal også bære alle papirer og transportomkostninger, der er yderligere $ 200.

Løsning:

Samlede omkostninger beregnes som:

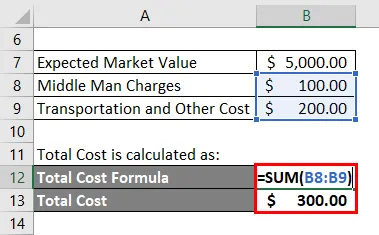

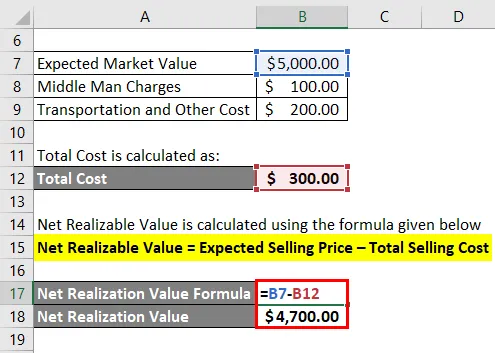

- Samlede omkostninger = $ 100 + $ 200

- Samlede omkostninger = $ 300

Nettorealiserbar værdi beregnes ved hjælp af nedenstående formel

Nettorealisationsværdi = Forventet salgspris - Samlede salgsomkostninger

- Nettorealiserbar værdi = $ 5.000 - $ 300

- Nettorealiserbar værdi = $ 4.700

Formel for netto realiserbar værdi - eksempel # 2

Lad os nu se et mere detaljeret eksempel for at se, hvordan vi rapporterer beholdning ved hjælp af nettorealiserbar værdiformel.

Lad fortsætte med ovenstående eksempel. Vi har beregnet maskinens nettorealisationsværdi til $ 4700. Lad os sige, at de bogførte omkostninger for denne maskine i balancen er $ 4000. Da den regnskabsmæssige værdi af maskinen er lavere end NRV, fortsætter vi med at rapportere maskinen til dens regnskabsmæssige værdi.

Lad os nu sige efter 2 år, at efterspørgslen efter denne maskine falder, fordi den forventede markedspris også falder, og nu er den faldet til $ 4100, men omkostningerne er de samme ved $ 4000.

Så

- Nettorealiserbar værdi = $ 4.100 - $ 300

- Nettorealiserbar værdi = $ 3.800

Da NRV er faldet fra $ 4700 til $ 3800, og denne nye værdi er mindre end de bogførte omkostninger for maskinen, er et selskab nødt til at rapportere maskinen på NPV og bogføre også tab i sine økonomiske poster. Tabsbeløbet vil være forskellen mellem bogførte omkostninger og NRV dvs. $ 4000 - $ 3800 = $ 200

Forklaring

Nettorealisationsværdi, som diskuteret ovenfor, kan beregnes ved at trække salgsomkostningerne fra aktivets forventede markedspris og spiller en nøglerolle i varebeholdningen. Enhver virksomhed skal holde øje med sin beholdning og med jævne mellemrum få adgang til dens værdi. Årsagen hertil er, at der er adskillige negative påvirkninger som skader på lager, forældelse, ødelæggelse osv., Som kan påvirke lagerværdien på en negativ måde. Så det er bedre for en virksomhed at afskrive disse aktiver en gang for alle i stedet for at bære de aktiver, der kan øge tabene i fremtiden.

Varebeholdninger kan generelt ikke opskrives opad, når de er nedskrevet. Der er også en bestemt undtagelse. Hvis aktivet først er nedskrevet og den nye vurdering angiver, at nettorealisationsværdien er steget fra det forrige beløb, kan den forrige nedskrivning reverseres, men det kan kun ske op til den øvre grænse for den tidligere nedskrivning.

Relevans og anvendelser af formlen om realiserbar værdi

NRV er det samlede beløb, som en virksomhed kan forvente, mens de sælger sine aktiver. Det bruges af virksomheder til at værdsætte deres beholdning, og det bruger en konservativ tilgang, mens værdien af varebeholdningen vurderes. Analytikere, der analyserer finansielle virksomheder, kan også kontrollere, om virksomheden vurderer sine aktiver efter korrekt bogføringsmetode. NRV hjælper virksomheder med at vurdere den korrekte værdi af beholdningen og se, om der er nogen negativ indflydelse på værdiansættelsen. NRV er en meget konservativ tilgang til regnskabsføring. Denne tilgang forventer, at virksomhederne vurderer deres beholdning til en konservativ værdi og undgår at overdrive den.

Beregning af formel til netto realiserbar værdi

Du kan bruge følgende beregning af den netto realiserbare værdi

| Forventet salgspris | |

| Samlede salgsomkostninger | |

| Formel for netto realiserbar værdi | |

| Formel for netto realiserbar værdi = | Forventet salgspris - Samlede salgsomkostninger |

| = | 0 - 0 |

| = | 0 |

Anbefalede artikler

Dette har været en guide til formlen Net Realizable Value. Her diskuterer vi, hvordan man beregner netto realiserbar værdi sammen med praktiske eksempler. Vi leverer også en netto realiserbar værdi regnemaskine med downloadbar excel skabelon. Du kan også se på de følgende artikler for at lære mere -

- Sådan beregnes nettoindkomst ved hjælp af formler?

- Vejledning til formel af arbejdskapital

- Formel til afslutning af inventar

- Lommeregner for formel for mulighedsomkostninger