Afskrivningsformel (indholdsfortegnelse)

- Formel

- eksempler

Hvad er afskrivningsformlen?

Udtrykket "afskrivning" henviser til det påkrævede beløb, hvormed værdien af et anlægsaktiv (som bygning, anlæg, maskiner, udstyr osv.) Reduceres over hele dens levetid, indtil det når nul eller dets restværdi eller redningsværdi.

Der er tre hovedmetoder, der anvendes til beregning af afskrivninger:

- Lineær metode

- Enhed for produktionsmetode

- Dobbelt faldende balancemetode

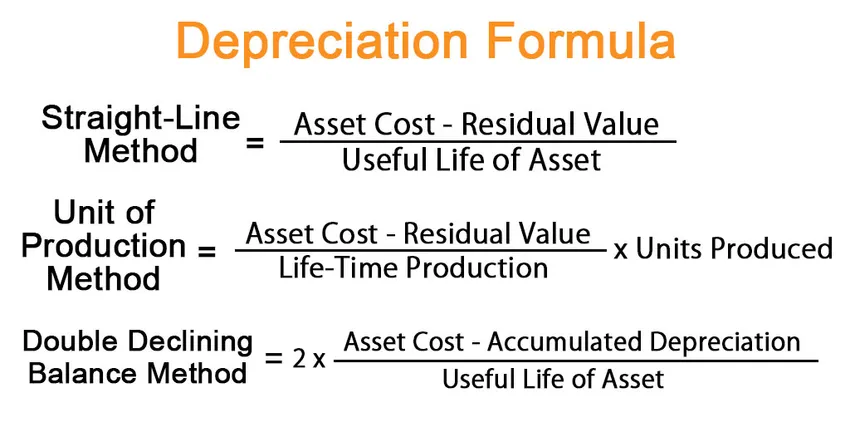

Under den lineære metode udtrykkes formlen for afskrivning ved at dividere forskellen mellem aktivprisen og den resterende værdi med aktivets brugstid. Matematisk er det repræsenteret som,

Depreciation = (Asset Cost – Residual Value) / Useful Life of Asset

Under produktionsenhed udtrykkes formlen for afskrivning ved at dividere forskellen mellem aktivomkostningerne og den resterende værdi med den levetidsproduktionskapacitet, der derefter ganges med nej. af enheder produceret i perioden. Matematisk er det repræsenteret som,

Depreciation = (Asset Cost – Residual Value) / Life-Time Production * Units Produced

Under metoden med dobbelt faldende balance udtrykkes formlen for afskrivning ved at dividere forskellen mellem aktivomkostningerne og den akkumulerede afskrivning med aktivets levetid, der derefter ganges med 2. Matematisk er det repræsenteret som,

Depreciation = 2 * (Asset Cost – Accumulated Depreciation) / Useful Life of Asset

Eksempler på afskrivningsformler (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af afskrivninger på en bedre måde.

Du kan downloade denne afskrivningsformel Excel-skabelon her - afskrivningsformel Excel-skabelonAfskrivningsformel - eksempel # 1

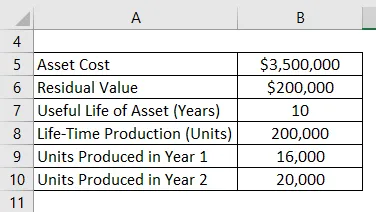

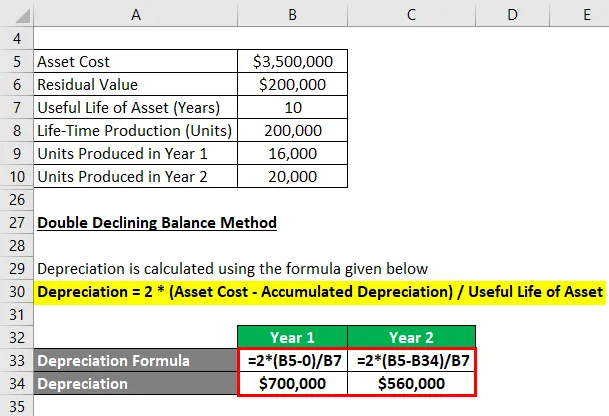

Lad os tage eksemplet med plantemaskiner til en værdi af $ 3, 50 millioner med en estimeret brugstid på 10 år og en restværdi på $ 0, 20 millioner. Maskineriet forventes at producere 200.000 enheder i løbet af dens brugstid på 10 år. Beregn afskrivningen for de første 2 år under:

- Lineær metode

- Produktionsenhed, hvis maskinen producerer 16.000 enheder i år 1 og 20.000 enheder i år 2

- Dobbelt faldende balancemetode

Løsning:

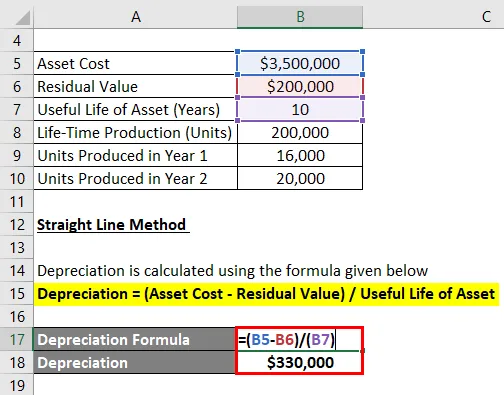

Lineær metode

Afskrivning beregnes ved hjælp af nedenstående formel

Afskrivning = (Asset Cost - Restværdi) / Asset's brugstid

- Afskrivning = (3, 50 millioner dollars - 0, 20 millioner dollars) / 10

- Afskrivning = $ 330.000 i år 1 og 2

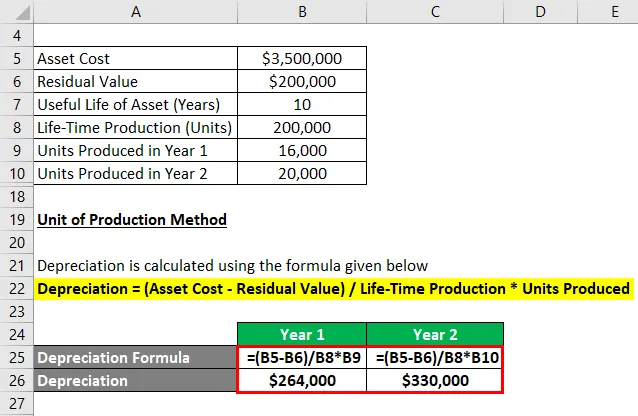

Enhed for produktionsmetode

Afskrivning beregnes ved hjælp af nedenstående formel

Afskrivning = (Aktiveringsomkostninger - restværdi) / Produktion af levetid * Producerede enheder

For år 1

- Afskrivning = ($ 3, 50 mio. - $ 0, 20 mio.) / 200.000 * 16.000

- Afskrivning = $ 264.000

For år 2

- Afskrivning = ($ 3, 50 mio. - $ 0, 20 mio.) / 200.000 * 20.000

- Afskrivning = $ 330.000

Dobbelt faldende balancemetode

Afskrivning beregnes ved hjælp af nedenstående formel

Afskrivning = 2 * (Asset Cost - Akkumuleret afskrivning) / Asset's brugstid

For år 1

- Afskrivning = 2 * ($ 3, 5 millioner - 0) / 10

- Afskrivning = $ 700.000

Nu er den akkumulerede afskrivning ved udgangen af år 1 $ 700, 0000 eller $ 0, 70 millioner.

For år 2

- Afskrivning = 2 * ($ 3, 5 millioner - $ 0, 70 millioner) / 10

- Afskrivning = $ 560.000

Forklaring

Formlen for afskrivning under den lineære metode kan udledes ved hjælp af følgende trin:

Trin 1: Først skal du bestemme værdien af det faste aktiv, der er dets købspris.

Trin 2: Derefter skal du bestemme den resterende værdi af aktivet, som er den forventede værdi af aktivet i slutningen af dets brugbarhed.

Trin 3: Bestem derefter aktivets levetid på grundlag af generel konsensus og andre driftsstandarder.

Trin 4: Endelig kan formlen for afskrivning afledes ved at dividere forskellen mellem aktivprisen (trin 1) og den resterende værdi (trin 2) med aktivets levetid (trin 3) som vist nedenfor.

Afskrivning = (Asset Cost - Restværdi) / Asset's brugstid

Følgende yderligere trin kan bruges til at udlede formlen for afskrivning under produktionsmetodenheden:

Trin 5: Bestem så aktivets levetidsproduktionskapacitet med hensyn til enheder. Levetidsproduktionskapacitet angiver det samlede antal af enheder, som maskinen kan producere i hele sin brugstid.

Trin 6: Bestem derefter nummeret. enheder produceret i den betragtede periode.

Trin 7: Endelig kan formlen for afskrivning udledes ved at dividere forskellen mellem aktivomkostningerne (trin 1) og den resterende værdi (trin 2) med levetidsproduktionskapaciteten (trin 5), der derefter ganges med nej . af enheder produceret i perioden (trin 6) som vist nedenfor.

Afskrivning = (Aktiveringsomkostninger - restværdi) / Produktion af levetid * Producerede enheder

Følgende yderligere trin kan bruges til at udlede formlen for afskrivning under metoden med dobbelt faldende saldo:

Trin 8: Find ud af den akkumulerede afskrivning af aktivet ved udgangen af den sidste rapporteringsperiode.

Trin 9: Endelig kan formlen for afskrivning afledes ved at dividere forskellen mellem aktivprisen (trin 1) og den akkumulerede afskrivning (trin 8) med aktivets brugstid (trin 3), der derefter ganges med 2 som vist nedenfor.

Afskrivning = 2 * (Asset Cost - Akkumuleret afskrivning) / Asset's brugstid

Relevans og anvendelse af afskrivningsformler

Begrebet afskrivninger er vigtigt set ud fra finansiel regnskabsaflæggelse og rapportering. Den periodiske afskrivning indregnes i resultatopgørelsen som en omkostning efter matchningsprincippet. Med andre ord er værdien af den årlige afskrivning den del af det faste aktiv, der er blevet brugt til indtægtsgenerering i løbet af året. Derudover tilbyder den også en skattefordel, i hvilken udstrækning hvert år varierer baseret på den anvendte afskrivningsmetode.

Anbefalede artikler

Dette er en guide til afskrivningsformler. Her diskuterer vi, hvordan man beregner afskrivninger sammen med praktiske eksempler. Vi tilbyder også en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel for regnskabsmæssig afkast

- Sådan beregnes regnskabsmæssig fortjeneste

- Eksempel på akkumuleret afskrivning

- Beregning af investeret kapital