Forskel mellem faktisk kontantværdi kontra udskiftningsomkostninger

Værdi af et produkt

Da vi mennesker har besluttet at formalisere udvekslingsværdier, har vi oprettet valutaer for at måle et produkts værdi. Dette er mærket som produktets værdi. Husk dette grundlæggende udtryk, da det kan være nyttigt fremover.

Faktisk kontante værdi kontra udskiftningsomkostninger

Dette er de to metoder til værdiansættelse af en bestemt ejendom, og de to adskiller sig meget fra hinanden. Forsikringsselskaber kan bruge disse vilkår i deres politiske erklæringer for at afklare, hvordan din ejendom kan værdsættes, i tilfælde af at der indgives et forsikringskrav.

Faktisk kontantværdi

Faktisk kontantværdi (ACV) er en måde at måle værdien af en bestemt ejendom med henblik på at afvikle et forsikringskrav. Forsikringsselskaber bruger hovedsageligt den faktiske kontante værdi til at bestemme, hvor meget refusion der skal udbetales til den forsikrede i tilfælde af et krav.

Varer, der vurderes til faktisk kontantværdi, værdiansættes bestemt lavere end deres faktiske købspris. Værdiansættelsen foretages på en måde, ligesom når du beslutter at sælge din bærbare computer eller møbler på OLX, Quikr osv.

På et meget grundlæggende forklarende niveau beregnes den faktiske kontante værdi som udskiftningsomkostninger minus den akkumulerede afskrivning. Af disse to forskellige faktorer i spillet estimeres afskrivninger normalt på baggrund af aktivets eller produktets brugstid. Den aktuelle kontante værdi er aldrig klar, da nogen muligvis hævder, at en bærbar brugs levetid er 8 år, mens nogle måske hævder, at den er 5 år. Dette påvirker afskrivningsværdien og dermed den bogførte værdi af aktivet.

I tilfælde af køretøjer bliver værdifastsættelsen meget vanskeligere, sammen med køretøjets alder, dets brændstoftype, dækket kilometertal, vedligeholdelsesregistrering, eventuelle skader, antallet af tidligere køretøjsejere osv. Er alle nøglefaktorer i afgørelsen den faktiske kontante værdi af et køretøj.

Udskiftningsomkostninger

Erstatningsomkostninger eller udskiftningsværdi er det beløb, en person skulle betale for at erstatte et aktiv. Det er de faktiske omkostninger til at erstatte en vare eller et aktiv i dets førtab-tilstand. Selvom udskiftningsomkostningerne måske ikke nøjagtigt er så høje som en "ny markedsværdi" af aktivet, er det muligvis heller ikke så lavt som den faktiske kontante værdi, der ekskluderer afskrivninger.

I tilfælde af, at et forsikringsselskab udbetaler erstatningsomkostningerne for et aktiv, skal den forsikrede i et forsikringskrav faktisk erstatte aktivet i første omgang.

Efter udskiftning af aktivet kan forsikringsselskabet anmode om en masse information for at færdigbehandle et fuldt afviklingstilbud til kunden.

I nogle tilfælde kan forsikringsselskabet udbetale forsikringskrav via 2 kontroller. Den første check gives straks til kunden, og det er værd at den aktuelle kontante værdi af det beskadigede eller mistede aktiv.

Den anden check, der inkluderer restbeløbet for udskiftningsomkostninger, kan sendes efter verifikation af, at kunden faktisk har udskiftet varen.

Værdiansættelse af erstatningsomkostninger kan have en standard fradragsberettigelse for hver type produkt, og dette kan reduceres fra den aktuelle markedsværdi for endelig at komme frem til udskiftningsomkostningerne.

Eksempel 1 : Lad os antage, at en bruger har en iPhone XS, der koster $ 1.000 og forsikrer den i fuld erstatningsforsikring med en egenandel på $ 100. Hvis telefonen nu er stjålet, og der indgives et forsikringskrav, kan brugeren kræve $ 900 fra forsikringsselskabet efter at have købt en ny iPhone XS til en værdi af $ 1.000.

Eksempel 2 : En bruger købte en ny bil til en værdi af $ 8.000 og forsikrer den i fuld erstatningsforsikring med en egenandel på $ 1.000. Hvis køber nu fremsætter et gyldigt forsikringskrav efter 2 år, er forsikringsselskabet forpligtet til at tilbyde brugeren den nøjagtige bilmodels markedspris minus fradragsberettigelsen. Lad os antage, at siden 2 år er gået, er den samme bilmodel nu værd $ 6.500. I dette tilfælde modtager brugeren;

Markedsværdi af det forsikrede aktiv - Egenandel = $ 6.500 - $ 1.000 = $ 5.500

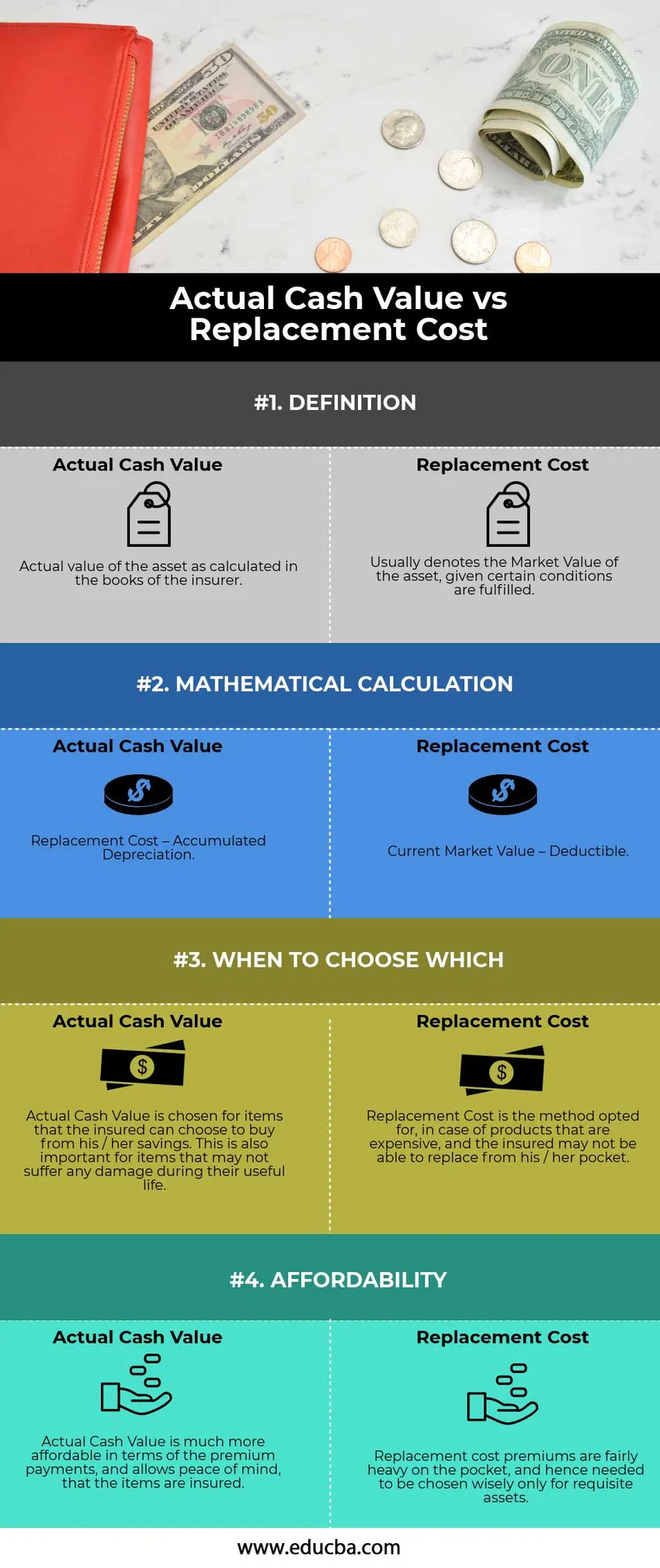

Sammenligning mellem hovedet og hovedet mellem den faktiske kontante værdi kontra udskiftningsomkostninger (infografik)

Nedenfor er de øverste 4 forskelle mellem faktisk kontantværdi kontra udskiftningsomkostninger

Vigtige forskelle mellem faktisk kontantværdi kontra udskiftningsomkostninger

Begge faktiske kontante værdier kontra udskiftningsomkostningsmetoder er hovedsageligt baseret på dagens omkostninger til at erstatte et beskadiget aktiv med et nyt. Lad os diskutere nogle af de største forskelle mellem den faktiske kontante værdi kontra udskiftningsomkostninger:

- Faktisk kontantværdi angiver den bogførte værdi af aktivet eller genstanden i forsikringsselskabets bøger. Dette særlige emne bestrides altid stærkt, da afskrivningerne er stærkt subjektive. På den anden side er udskiftningsomkostninger relativt enkle. Den eneste faktor, der påvirker omkostningen der, er alderen på udskiftningsaktivet.

- Beregning involverede fradrag Afskrivning i beregningen af den faktiske kontante værdi, mens erstatningsomkostninger involverer reduktion af kun en standard og for det meste forudbestemt egenandel.

- Forsikringspolitikker, der anvender den faktiske kontante værdi, udføres hovedsageligt i tilfælde af genstande, der let kan erstattes af brugeren, versus Erstatningsomkostningsmetode købes forsikring i tilfælde af aktiver, der er ret dyre og vanskelige at erstatte.

Faktisk kontantværdi sammenlignet med sammenligningstabel for erstatningsomkostninger

Lad os se på top 4 Sammenligningen mellem faktisk kontantværdi kontra udskiftningsomkostninger

|

Faktisk kontantværdi |

Udskiftningsomkostninger |

| DEFINITION | |

| En faktisk værdi af aktivet som beregnet i forsikringsselskabets bøger. | Angiver normalt aktivets markedsværdi, når visse betingelser er opfyldt. |

| MATEMATISK BEREGNING | |

| Udskiftningsomkostninger - Akkumuleret afskrivning | Aktuel markedsværdi - fradragsberettiget |

| NÅR VÆLGER HVIS | |

| Faktisk kontante værdi vælges for varer, som den forsikrede kan vælge at købe af hans / hendes opsparing. Dette er også vigtigt for genstande, der muligvis ikke får skade i løbet af deres brugstid. | Erstatningsomkostninger er den valgte metode i tilfælde af dyre produkter, og den forsikrede muligvis ikke er i stand til at udskifte fra lommen. |

| overkommelighed | |

| Den aktuelle kontante værdi er meget mere overkommelig med hensyn til præmiebetalinger og giver ro i sindet, at varerne er forsikret. | Præmier for udskiftningsomkostninger er temmelig tunge på lommen og behøver derfor kun vælges klogt for nødvendige aktiver. |

Konklusion - Faktisk kontantværdi kontra udskiftningsomkostninger

Mens begge metoder sikrer en bruger, at det er let at udskifte varen eller aktivet i tilfælde af skade, skal brugeren passende vælge metoden til værdiansættelse, hvor han / hun kan afbalancere både risici og overkommelige priser for udskiftning af produktet.

Anbefalede artikler

Dette har været en guide til faktisk kontantværdi kontra udskiftningsomkostninger. Her diskuterer vi også de faktiske kontante værdier kontra erstatningsomkostningsnøgleforskelle med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Kupon vs udbytte - Top sammenligninger

- Forskel mellem aktiver vs forpligtelser

- Vurderet værdi kontra markedsværdi

- Skatteunddragelse vs skatteunddragelse