Formel for kontantkonverteringscyklus (indholdsfortegnelse)

- Kontantkonverteringscyklusformel

- Eksempler på formel for kontantkonverteringscyklus (med Excel-skabelon)

- Kontantkonverteringscyklusformelberegner

Kontantkonverteringscyklusformel

Kontantkonverteringscyklus sigt anvendte vi primært i konti og finans. Kontantkonvertering i sig selv har kun betydning i sigt. Kontantkonverteringscyklus betyder, hvor mange dage eller måned virksomheden tager for at konvertere sin beholdning til kontanter.

Formel for kontantkonverteringscyklus (CCC)

Cash Conversion Cycle = DIO + DSO – DPO

Hvor

- DIO: Står for dagens udestående beholdning

- DSO: står for dages salg udestående

- DPO: Står for udestående dagsudbetalinger.

Eksempler på formel for kontantkonverteringscyklus (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af kontantkonverteringscyklus på en bedre måde.

Kontantkonverteringscyklusformel - eksempel # 1

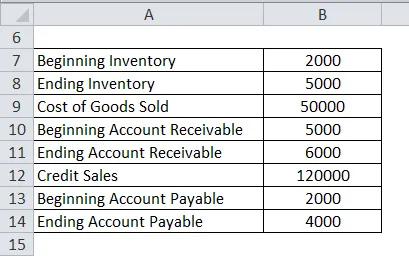

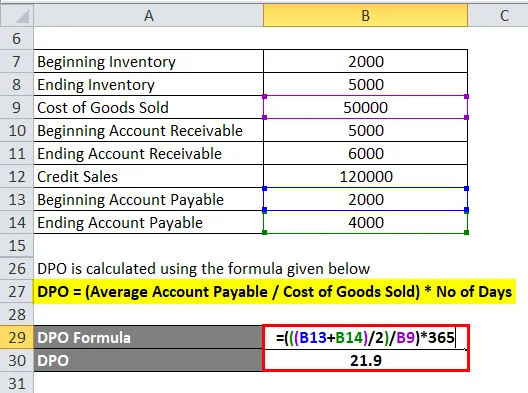

Et selskab rapporterede RS 2000 som begyndelsesbeholdning og 5000 som lagerbeholdning for regnskabsåret sluttede 2017 med omkostningerne ved solgte varer 50000. Og i begyndelsen af året tilgodehavende 5000 og ved udgangen af regnskabsåret var 6000, kreditsalget er 120000 Og det regnskab, der skulle betales ved starten, var 2000, og ved årets udgang er det 4000.

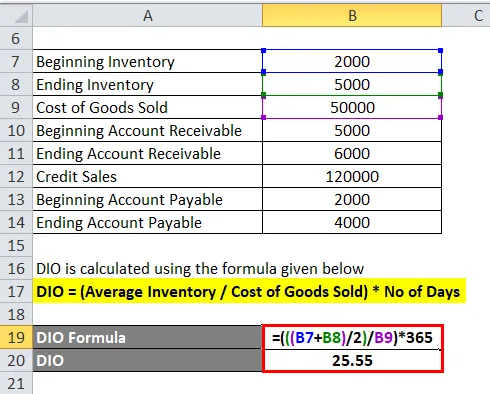

Så først skal vi beregne DIO.

DIO beregnes ved hjælp af nedenstående formel

DIO = (Gennemsnitlig varebeholdning / pris for solgte varer) * Antal dage

- DIO = ((((2000 + 5000) / 2) / 50000) * 365

- DIO = 25, 55

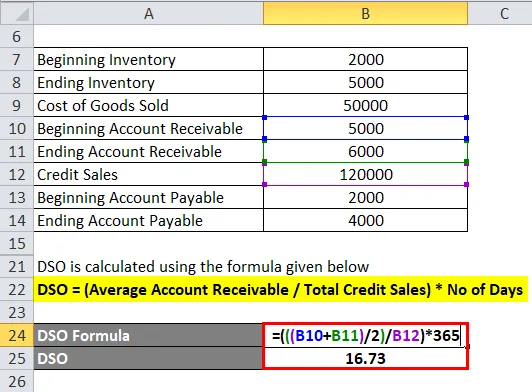

For det andet skal vi beregne DSO

DSO beregnes ved hjælp af nedenstående formel

DSO = (Gennemsnitlig tilgodehavende konti / samlet kreditomsætning) * Antal dage

- DSO = ((((5000 + 6000) / 2) / 120000) * 365

- DSO = 16, 73

For det tredje må vi beregne DPO

DPO beregnes ved hjælp af nedenstående formel

DPO = (Gennemsnitlig kontokonti / omkostninger for solgte varer) * Antal dage

- DPO = ((((2000 + 4000) / 2) / 50000) * 365

- DPO = 21, 9

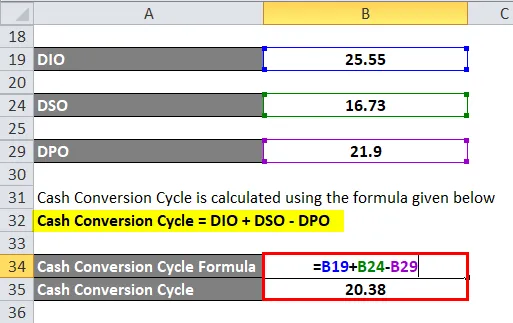

Kontantkonverteringscyklus beregnes ved hjælp af nedenstående formel

Kontantkonverteringscyklus = DIO + DSO - DPO

- Kontantkonverteringscyklus = 25, 55 + 16, 73 - 21, 9

- Kontantkonverteringscyklus = 20.38

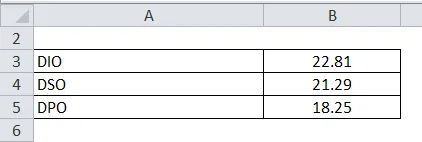

Kontantkonverteringscyklusformel - eksempel # 2

Amazon har nedenunder detaljeret, vi beregner kontantkonverteringscyklussen

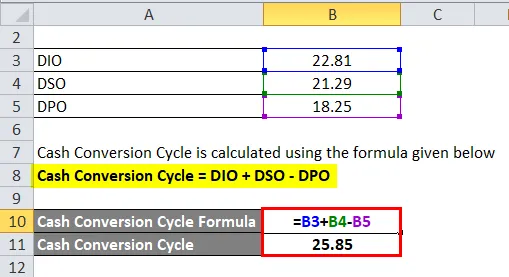

Kontantkonverteringscyklus beregnes ved hjælp af nedenstående formel

Kontantkonverteringscyklus = DIO + DSO - DPO

- Kontantkonverteringscyklus = 22, 81 + 21, 29 - 18, 25

- Kontantkonverteringscyklus = 25, 85

Kontantkonverteringscyklusformel - eksempel # 3

Company ABC har følgende oplysninger om deres udgifter og indtægter. Vi skal beregne kontantkonverteringscyklussen fra nedenstående tilgængelige oplysninger.

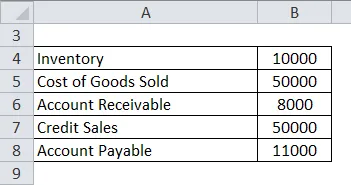

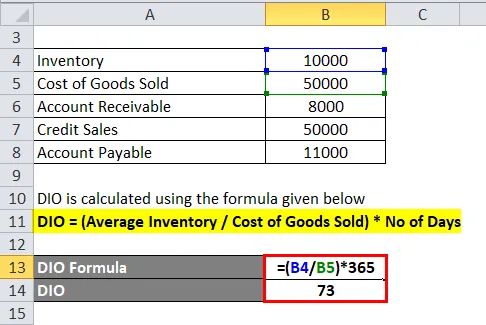

DIO beregnes ved hjælp af nedenstående formel

DIO = (Gennemsnitlig varebeholdning / pris for solgte varer) * Antal dage

- DIO = (10000/50000) * 365

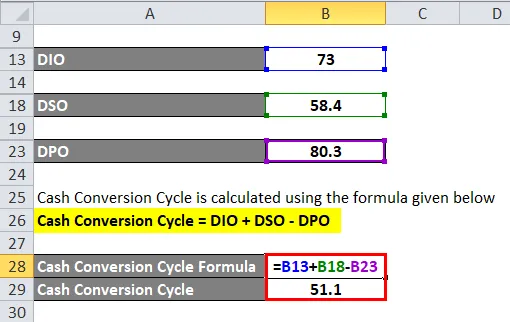

- DIO = 73

DSO beregnes ved hjælp af nedenstående formel

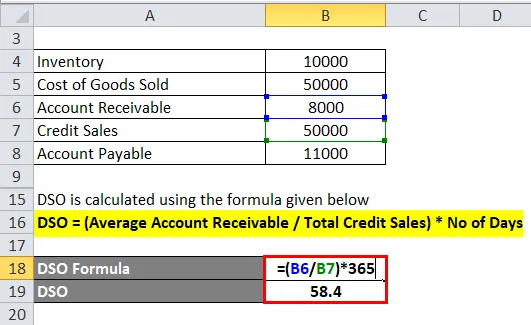

DSO = (Gennemsnitlig tilgodehavende konti / samlet kreditomsætning) * Antal dage

- DSO = (8000/50000) * 365

- DSO = 58, 4

DPO beregnes ved hjælp af nedenstående formel

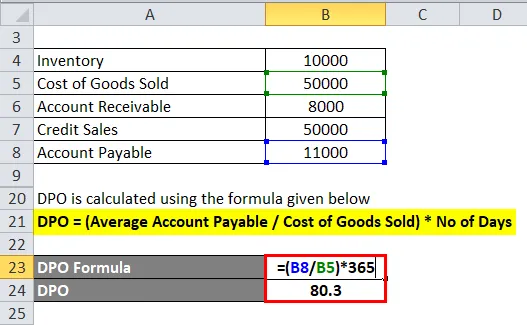

DPO = (Gennemsnitlig kontokonti / omkostninger for solgte varer) * Antal dage

- DPO = (11000/50000) * 365

- DPO = 80, 3

Kontantkonverteringscyklus beregnes ved hjælp af nedenstående formel

Kontantkonverteringscyklus = DIO + DSO - DPO

- Kontantkonverteringscyklus = 73 + 58, 4 -80, 3

- Kontantkonverteringscyklus = 51.1

Du kan hente denne kontantkonverteringscyklusformel Excel-skabelon her - kontantomdannelsescyklusformel Excel-skabelon

Forklaring

Kontantkonverteringscyklus dybest set forbundet med varebeholdningen i virksomheden. Kontantkonverteringscyklus hjælper ledelsen med at tage en passende beslutning ved hjælp af tilgængelige ressourcer. Kontantkonverteringscyklus hjælper på forskellige måder til at skabe et væld af virksomheder på lang sigt. Hvert selskab ønsker en stabil kontantkonvertering for bedre resultat af virksomheden og kontinuerlig vækst over en periode og skaber formue for deres nuværende og nye aktionær.

CCC involverer beregningen af den tid, der kræves for at konvertere lager og råmateriale til det endelige produkt eller output. CCC-beregning inkluderer DIO, som betyder dage udestående lager hos virksomheden, og det er forbundet med omkostningerne ved solgte varer og gennemsnitlig lager i løbet af året. Og for det andet inkluderer kontantkonverteringscyklus også DSO, som angiver, hvor mange dage det andet selskab tager for at betale for et kreditsalg. Sidst men ikke mindst DPO, der angiver udestående dage.

Kontantkonverteringscyklus = DIO + DSO-DPO

DIO og DSO er forbundet med virksomhedens kontantindstrømning og udstrømning af et selskab. Derfor er kun DPO det eneste negative tal i formlen for kontantkonverteringscyklus. På den anden side i formel for kontantkonverteringscyklus er der kun et tal som er negativt, og det er forbundet med selskabets betalte.

Et selskabs kontante konverteringscyklus tager i vid udstrækning hensyn til forskellige vilkår og tal fra en virksomheds regnskab. Som hovedsageligt inkluderer tilgodehavender til tilgodehavender, omkostninger til solgte varer og åbning og lukning af beholdningen.

- Indtægter og omkostninger ved solgte varer fra en resultatopgørelse

- Beholdning i begyndelsen og slutningen af tidsperioden fra en handelskonto.

- Tilgodehavende konto i begyndelsen af perioden og slutningen af tidsperioden fra balancen på aktivsiden

- Konto, der skal betales i begyndelsen og ved slutningen af perioden fra forpligtelsessiden fra balancen.

- Antallet af dage i perioden

Den første ting på det tilgængelige lagerniveau og repræsenterer hvor lang tid det vil tage for virksomheden at sælge sin beholdning til slutkunden. Dette beløb beregnes ved hjælp af den daglige lagerbeholdning (DIO). En mindre værdi af DIO foretrækkes, da det indikerer, at virksomheden sælger i et højere beløb, højere DIO, det indikerer mindre omsætningen, så DIO skal være mindre.

Udestående dagesalg beregnes på grundlag af prisen på solgte varer (COGS), der repræsenterer omkostningerne ved varerne eller erhverver eller fremstiller det produkt, som virksomheden sælger i løbet af året. Anden fase fokuserer på det aktuelle salg og repræsenterer tidsvarigheden. Der blev også taget hensyn til mængden af varebeholdningen og de varer, den har købt, og repræsenterer tidshorisonten, hvor virksomheden er forpligtet til at udbetale disse kreditter.

Relevans og anvendelser af formel for kontantkonverteringscyklus

Kontantkonverteringscyklus, der forsøger at måle den tid det tager et firma at konvertere sin beholdning og andre ressourcer input til kontanter. Kontantkonverteringscyklus, der bruges til at kende likviditetsproblemerne samt overskydende lagerbeholdning. Dette kan være en indikator for korrektursalg eller endnu værre, et produkt, som ingen ønsker.

Anvendelser af kontantkonverteringsformlen forklares nedenfor.

- Kontantkonverteringscyklussen er en måling, der udtrykker den tid i dage, det tager for virksomheden at konvertere sine investeringer i lager og andre.

- Det bruges til evaluering af virksomhedens ydeevne og ledelsesbeslutningsevne og brug af ressourcer korrekt.

- Kontantkonverteringscyklus hjælper virksomheden med at kende deres lageromsætning over en periode.

- Det hjælper også med at forbedre effektiviteten inden for virksomhedens drift.

- Det hjælper med at sammenligne resultaterne fra to forskellige virksomheder.

Kontantkonverteringscyklusformelberegner

Du kan bruge følgende kontantkonverteringscyklusberegner

| DIO | |

| DSO | |

| DPO | |

| Kontantkonverteringscyklusformel | |

| Kontantkonverteringscyklusformel = | DIO + DSO - DPO | |

| 0 + 0 - 0 = | 0 |

Anbefalede artikler

Dette har været en guide til formel for kontantkonverteringscyklus. Her diskuterer vi, hvordan man beregner kontantkonverteringscyklus sammen med praktiske eksempler. Vi leverer også kontantkonverteringscyklusberegneren med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Hvordan beregnes det vægtede gennemsnit?

- Beregning af formelmargen for fejl

- Formel for omsætning af arbejdskapital

- Beregning af løn

- Vejledning til omsætningsforholdsformel