Oversigt over EBITDA

EBITDA står for indtjening før renter, skat, afskrivninger og amortiseringer. Når et virksomheds regnskab udarbejdes, er EBITDA-margin og antallet af EBITDA den mest omtalte linjepost i resultatopgørelsen for at bedømme virksomhedens rentabilitet. EBITDA henviser til denne indtjening for enhver virksomhed, der udelukkende kommer fra virksomhedens drift, og den kommer efter brutto fortjeneste og fradrag for forskellige omkostninger, salgs- og distributionsomkostninger.

EBITDA beregnes simpelthen ved at tilføje de ikke-kontante omkostninger, dvs. afskrivninger og afskrivninger, til virksomhedens driftsindtægter.

Typer og komponenter af EBITDA

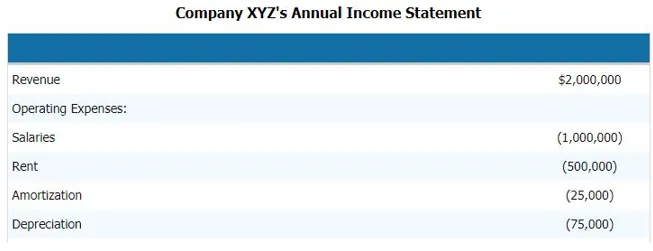

For at beregne virksomheden (indtjening før rente, skat, afskrivning og amortisering) for virksomheden er vi nødt til at følge følgende trin. Nedenfor er et eksempel på virksomhedens resultatopgørelse. Og komponenterne i EBITDA, der giver os et klart billede af, hvad der er komponenterne i EBITDA

For at beregne ovennævnte virksomheds EBITDA er vi nødt til at trække alle drifts- og ikke-driftsomkostninger i virksomheden fra indtægterne.

derfor

Indtægter - driftsomkostninger - lønninger - husleje - amortisering - afskrivning

Ved at fratrække dette kan vi nå frem til EBITDA-komponenten

- EBITDA = $ 2.000.000 - $ 1.000.000 - $ 500.000 - $ 25.000 - $ 75.000

- EBITDA = $ 400.000

Derfor er EBITDA-komponenten indtægter, driftsomkostninger, lønninger, huslejer, afskrivninger og andre direkte og indirekte omkostninger.

EBITDA-formel

EBITDA = Omsætning - Driftsomkostninger - Løn - Husleje - Amortisering - Afskrivning

Alternativt kan vi beregne (indtjening før rente, skat, afskrivning og amortisering) bagud også ved at tilføje renter og ikke-kontante omkostningskomponenter til EBT dvs. indtjening før skat eller PBT dvs. fortjeneste før skat

Så formlen vil være

EBITDA = EBT + Afskrivning + Renteudgifter

Eksempler på EBITDA

Lad os tage et eksempel for at forstå beregningen af (indtjening før renter, skat, afskrivning og amortisering) på en bedre måde.

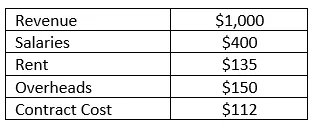

Eksempel 1

Virksomhed RMZ Corp udarbejder deres resultatopgørelse i overensstemmelse med US GAAP, og resultatopgørelsen for året 2003 - 2004 er angivet nedenfor. Beregn (indtjening før rente, skat, afskrivning og amortisering) og virksomhedens EBITDA-margin for regnskabsåret.

Løsning:

(Indtjening før renter, skat, afskrivning og amortisering) kan simpelthen beregnes i dette tilfælde ved at trække alle de direkte og indirekte udgifter, som virksomheden har afholdt af den indtægt, den har genereret i løbet af det regnskabsår. Så EBITDA kan beregnes som

EBITDA beregnes som

- = 1000 - 400 - 135 - 150 - 112

- = 203

EBITDA-margin beregnes som

EBITDA-margin = EBITDA / omsætning

- = 203/1000

- = 20, 3%

Fordele og ulemper ved EBITDA

Nedenfor er nogle fordele og ulemper ved EBITDA som følger:

Fordele

Følgende er fordelene ved EBITDA

- Det er den vigtigste linjepost i virksomheden, der er grunden til, at den er vidt brugt til finansiel analyse og peer group-analyse

- Det er den eneste linjepost, der fortæller analytikeren, hvad styrken er i virksomheden, og den fortæller, om virksomheden er i stand til at inddrive alle de udgifter, som den afholder for at generere indtægterne. Det bruges også til intern ledelsesrapportering og diskussion og analyse

- Det fortæller også ledelsen og ledelsen for virksomheden, hvor godt det genererer indtægterne til at inddrive omkostningerne, hvis (indtjening før renter, skat, afskrivning og amortisering) af enhver virksomhed er negativ, bliver det en alarmerende situation for forretning til at operere

Ulemper

Følgende er ulemperne ved EBITDA

- Det er vidt brugt i værdiansættelsesteknikker, især når man bruger den diskonterede kontantstrømmetode, og den kan også give vildledende resultater til tider, fordi hvert selskab kan rapportere deres indtjening inden renter, skat, afskrivninger og amortiseringer på en anden måde og kan have deres separate definition af indtjening før renter, skat, afskrivninger og amortiseringer

- Indtjening før renter, skat, afskrivninger og afskrivninger er også vildledende, når de finansielle årsrapporter har anvendt forskellige regnskabsprincipper til at beregne indtjeningen før renter, skat, afskrivninger og afskrivninger eller til at beregne omkostningskomponenterne i deres forretning, i dette tilfælde, Indtjening før renter, skat, afskrivning og amortisering af de virksomheder, der er til sammenligning, bliver ikke ens, hvorfor EBIT nu er blevet brugt i vid udstrækning i disse dage

Begrænsninger

- Indtjening før renter, skat, afskrivninger og amortisering har en begrænsning af, at den ikke tager højde for ændringer i driftskapital. Likviditeten varierer på grund af renter, skatter og kapitaludgifter

- Bestem, hvor vanskeligt det ville være at omdanne aktiver til kontanter. Dette kunne fremhæve lav likviditet, men for det har vi forskellige likviditetsmål og -forhold

Konklusion

Ved blot at kigge på indtjening før rente, skat, afskrivning og amortiseringsmargen eller antallet af forretninger bør ikke bedømme virksomhedens økonomiske styrke og svaghed. Detaljeret analyse af virksomhedens overskudsposter bør udføres for at udføre en komplet analyse og en god analyse.

Anbefalede artikler

Dette er en vejledning til EBITDA-eksempel. Her diskuterer vi typer & komponenter, eksempler sammen med fordele og ulemper. Du kan også se på de følgende artikler for at lære mere -

- Eksempel på økonomisk analyse

- Formål med resultatopgørelsen

- Standardafvigelseseksempler

- Aktier Eksempler