Del - 6

I vores sidste tutorial har vi forstået terminal spotcheck. I denne artikel vil vi diskutere kernen i virksomhedens kapitalstruktur.

Som omtalt i det foregående afsnit kræver en DCF en diskonteringsrente. Diskonteringsrenten er en funktion af risikoen i enhver erhvervsliv, graden af usikkerhed omkring de forventede pengestrømme og den formodede kapitalstruktur. Generelt varierer diskonteringssatserne på tværs af forskellige virksomheder og brancher. Jo større usikkerhed der er om den forventede pengestrøm, jo højere er den passende diskonteringsrente og jo lavere er den aktuelle værdi af pengestrømmene.

Udtræk kapitalstrukturen fra årsrapporten

Til beregning af diskonteringsrenten kræver vi andelen af egenkapital og gæld i kapitalstrukturen ved hjælp af vores ABC-eksempel. Til beregning af kapitalstrukturen har årsrapporter fra ABC givet os følgende oplysninger om gæld og kapitalrelaterede poster fra fodnoterne.

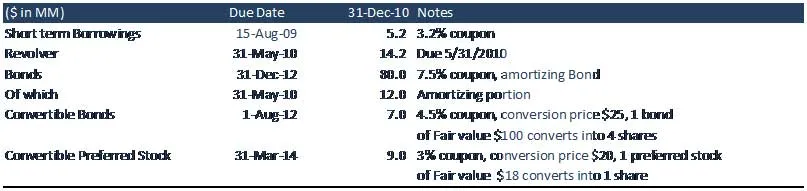

Kapitaliseringstabellen for ABC-virksomheden er som beskrevet nedenfor.

Forståelse af virksomhedens kapitalstruktur

Lån til kort sigt:

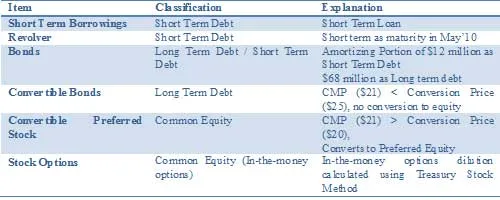

Kortfristede lån er en konto vist i den aktuelle forpligtelsesdel i et selskabs balance. Denne konto består af enhver gæld, der er afholdt af et selskab, der forfalder inden for et år. Gælden på denne konto består normalt af kortvarige banklån, der er taget af et selskab. ABC skal betale 5, 2 millioner dollars inden for et år sammen med renterne (kupon) på 3, 2%.

Revolver

Revolverende kredit er en type kredit, der ikke har et fast antal betalinger i modsætning til afdragskredit. Eksempler på kredsløb, der bruges af forbrugere, inkluderer kreditkort eller kassekredit. Virksomhedens revolverende kreditfaciliteter bruges typisk til at give likviditet til et virksomheds daglige drift. I forbindelse med selskabets ABC har de forud godkendt lånefacilitet på op til $ 30 millioner, men ABC har dog kun trukket $ 14, 2 fra banken.

Anbefalede kurser

- Fusionsmodelleringskurser

- Program til kreditmodellering af Cipla

- Uddannelse i kreditforskning i uddannelsessektoren

- Certifikatuddannelse i kreditforskning i FMCG-sektoren

Typiske egenskaber ved Revolver- lån

- Låntageren kan bruge eller trække midler op til en forud godkendt kreditgrænse.

- Mængden af tilgængelig kredit falder og stiger, når midler er lånt og derefter tilbagebetalt.

- Kreditten kan bruges gentagne gange.

- Låntager foretager betalinger kun baseret på det beløb, de faktisk har brugt eller trukket tilbage, plus renter.

- Låntageren kan tilbagebetale over tid (underlagt ethvert minimumskrav til betaling) eller fuldt ud til enhver tid.

- I nogle tilfælde er låntageren forpligtet til at betale et gebyr til långiveren for alle penge, der ikke er trukket på revolveren; Dette gælder især for bankrullelån, der drejer sig om kreditter

Obligationer

En obligation er en gældssikkerhed, hvor den autoriserede udsteder skylder indehaverne en gæld, og afhængigt af betingelserne for obligationen er forpligtet til at betale renter (kuponen) og / eller tilbagebetale hovedstolen på et senere tidspunkt, kaldet løbetid . En obligation er en formel kontrakt til tilbagebetaling af lånte penge med renter med faste intervaller. Virksomhed ABC har taget et lån på $ 80 millioner, hvoraf ABC har brug for at tilbagebetale den amortiserende del af obligationen, dvs. den primære tilbagebetaling på $ 12 millioner inden for et år.

- Langsigtet = $ 80 - $ 12 = $ 68 (løbetid på mere end et år)

- Kort sigt = $ 12million (amortiserende del, hovedindbetaling)

Konvertible obligationer

En konvertibel obligation er en type obligation, som indehaveren kan konvertere til aktier af fælles aktie i det udstedende selskab eller kontanter af samme værdi til en aftalt pris. Det er en hybrid sikkerhed med gælds- og egenkapitallignende funktioner. Selvom det typisk har en lav kuponrente, bærer instrumentet tillægsværdi gennem muligheden for at konvertere obligationen til aktie og derved deltage i yderligere vækst i selskabets egenkapitalværdi. Investoren får den potentielle opside ved konvertering til egenkapital, mens den beskytter ulempen med pengestrøm fra kuponbetalingerne. I ABC har konvertible obligationer en pålydende værdi af $ 100 og en kuponrente på 4, 5% (renteudgifter). Konverteringskursen er $ 25, hvilket indebærer, at hver obligation konverteres til 4 aktier.

Lige foretrukne aktier

Foretrukket aktie, også kaldet foretrukne aktier, er en særlig egenkapital sikkerhed, der ligner egenskaber ved både en egenkapital og et gældsinstrument og generelt betragtes som et hybridinstrument. Foretrukne aktier er senior (dvs. højere placering) i forhold til fælles aktie, men er underordnet obligationer.

Foretrukket aktie har normalt ingen stemmerettigheder, men kan have prioritet over fælles aktie ved udbetaling af udbytte og ved likvidation. Foretrukket bestand kan medføre et udbytte, der udbetales, før der udbetales udbytte til fælles aktieholdere.

Kumulative versus Ikke-kumulative foretrukne aktier

Foretrukket bestand kan enten være kumulativt eller ikke-kumulativt. En kumulativ foretrukken aktie kræver, at hvis et selskab ikke udbetaler noget udbytte eller et beløb under den angivne kurs, skal det kompensere for det på et senere tidspunkt. Udbytte akkumuleres med hver bestået udbytteperiode, der kan være kvartalsvis, halvårligt eller årligt. Når et udbytte ikke erklæres i tide, siges det, at udbyttet er "passeret", og alt passeret udbytte på en kumulativ bestand er et restudbytte. En aktie, der ikke har denne funktion, er kendt som en ikke-kumulativ eller lige foretrukken aktie, og eventuelt passeret udbytte tabes for evigt, hvis ikke deklareres.

Konvertible foretrukne aktier

Dette er foretrukne emner, som indehaverne kan bytte mod et forudbestemt antal af selskabets fælles aktie. Denne udveksling kan forekomme når som helst, hvor investoren vælger, afhængigt af konverteringsprisen. Det er en envejsaftale, så man ikke kan konvertere den fælles bestand tilbage til den foretrukne bestand.

I ABC er pålydende værdi (FV) for den foretrukne bestand 18 dollar. Hver foretrukken aktie konverteres til en ordinær aktie til en konverteringskurs på $ 20.

Nøglen til at få WACC korrekt er at få kapitalstrukturen rigtig. Derfor er vi nødt til at klassificere vores aktiveringstabel ud fra gæld og egenkapital.

Oversigt over klassificering som gæld og egenkapital

Hvad er det næste

I denne artikel har vi forstået virksomhedens kapitalstruktur. I vores næste artikel vil vi forstå konvertible funktioner. Udfyld derefter, Happy Learning!

Anbefalede artikler

Her er nogle artikler, der hjælper dig med at få flere detaljer om den detaljerede kapitalstruktur, så bare gå gennem linket.

- Sådan bruges DCF Excel-resume

- Fantastisk guide til egenkapitalværdi

- Typer af konvertible obligationer

- Fantastisk guide til terminalværdi

- Forskelle mellem langsigtet vs kortvarig kapitalgevinst

- Udbytte mod kapitalgevinster Hvilken er bedre?

- Forenklet arbejdskapital ved hjælp af antagelser