Effektiv skattesatsformel (indholdsfortegnelse)

- Effektiv skattesatsformel

- Eksempler på effektiv formel for skattesatser (med Excel-skabelon)

- Effektiv skattemæssig formelberegner

Effektiv skattesatsformel

På et meget simpelt sprog er den effektive skattesats den gennemsnitlige skattesats, som indtægterne fra et selskab eller en enkeltperson beskattes på. I tilfælde af en enkeltperson kan det beregnes ved at tage et forhold mellem de samlede skatteudgifter og den skattepligtige indkomst, og for virksomheder beregnes det ved at dividere den samlede indkomstskatudgift med indtjeningen før skat. Vi skal altid huske, at den effektive skattesats ikke er den samme som den lovpligtige skattesats eller marginale skattesatser. Den lovpligtige skattesats er det dollarsbeløb, der opkræves pr. $ 100 af den skattepligtige indkomst. På den anden side er den marginale skattesats den sats, der gælder for optjent yderligere indkomst. Generelt er indkomstskat progressivt. Hvilket indebærer, at indkomsten er adskilt til plader, og højere indkomstplade vil have en højere skattesats og vice versa. Så alle indtægter beskattes ikke med samme sats, og vi kan se, hvad den effektive skattesats er ved at dele den samlede skat med den samlede skattepligtige indkomst.

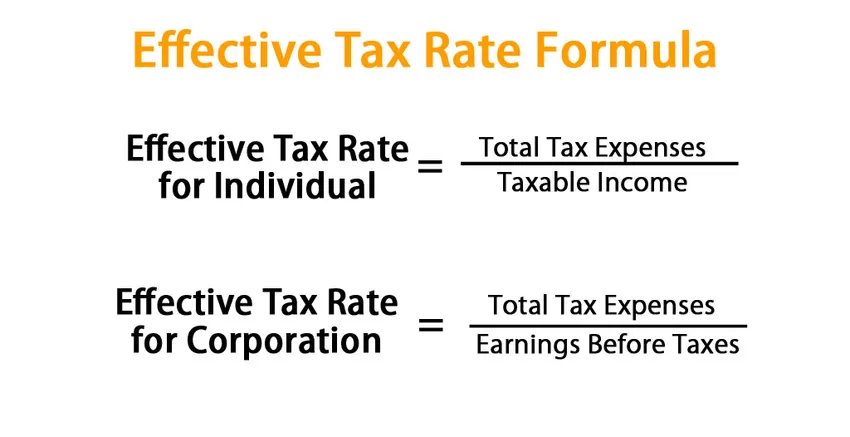

Formel til effektiv skattesats:

Effective Tax Rate for Individual = Total Tax Expenses / Taxable Income

Effective Tax Rate for Corporation = Total Tax Expenses / Earnings Before Taxes

Eksempler på effektiv formel for skattesatser (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af effektiv skattesats på en bedre måde.

Effektiv skattesatsformel - eksempel # 1

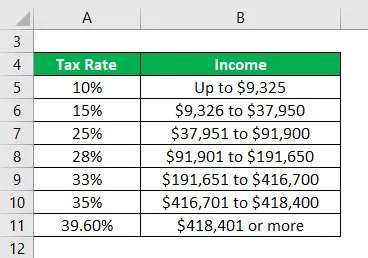

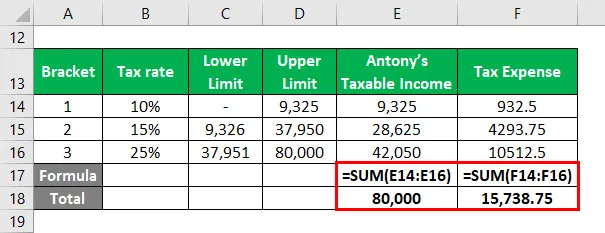

I mange lande er den enkeltes indkomst opdelt i skatteangivelser, og hver parentes beskattes med en anden sats. Lad os tage et eksempel på skatteberegning i USA for enkeltpersoner.

Du kan downloade denne effektive skatteprocentskabelon her - Effektiv skatteprocentskabelonFølgende er skattekonsolerne for en enkelt person:

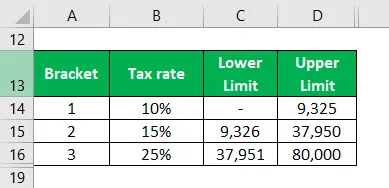

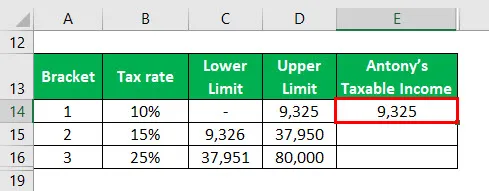

Lad os sige, at Antony er en finansanalytiker. Hans årlige indkomst er $ 100.000, og han satte nogle af sine indtægter i skatteopsparing finansielle instrumenter. Lad os antage, at beløbet er $ 20.000. Så hans skattepligtige indkomst er $ 80.000.

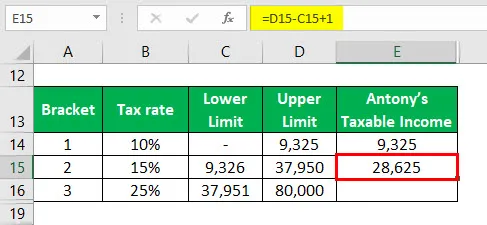

Da den nedre grænse er nul, vil værdien af den skattepligtige indkomst være 9.325 dvs. øvre grænse.

Beregning af 2. skattekonsol:

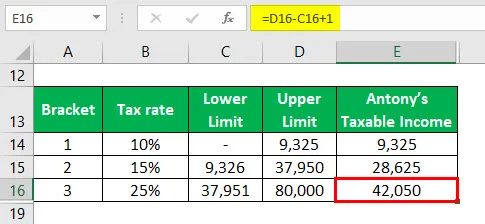

Tilsvarende beregner vi den skattepligtige indkomst for den 3. gruppe.

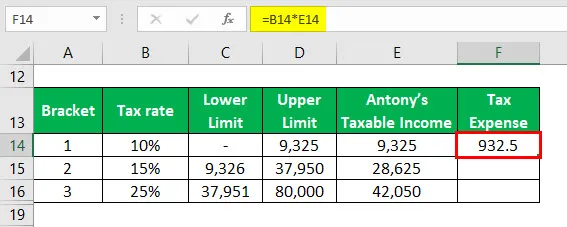

For at finde hans effektive skattesats skal vi finde skatteudgifterne baseret på ovenstående parenteser.

Beregn ligeledes skatteudgifter for andre parenteser.

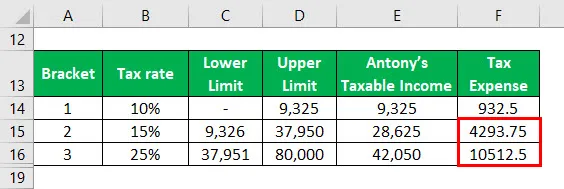

Derefter har vi beregnet det samlede antal af Antonys skattepligtige indtægter og en total skatteudgift som følger,

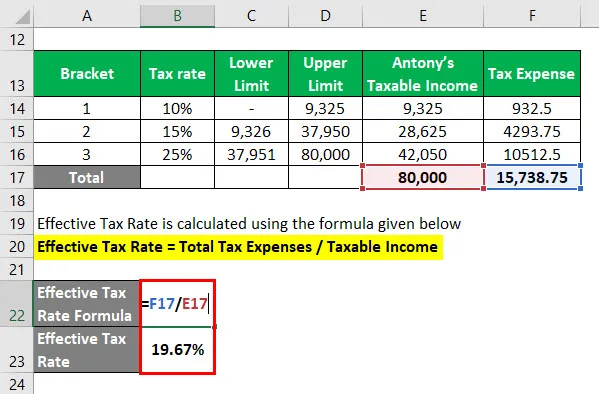

Den effektive skattesats beregnes ved hjælp af nedenstående formel

Effektiv skattesats = Samlede skatteudgifter / skattepligtig indkomst

- Effektiv skattesats = 15.738, 75 / 80.000

- Effektiv skattesats = 19, 67%

Hvis du ser nøje, får du at vide, at forskellen er alle de tre skattesatser. Skattesatsen på hver parentes er den lovpligtige skattesats. Den tillægsafgiftssats (15% på 28.625 og 25% på 42.050) er dybest set den marginale skattesats. Så vi kan se, at den effektive skattesats er lavere end den marginale skattesats, men højere end den laveste indkomstskat. Årsagen hertil er den progressive karakter af beskatningen.

Effektiv skattesatsformel - eksempel # 2

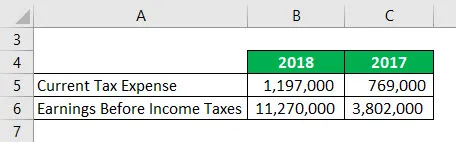

Nedenfor er uddraget af Amazons regnskaber til beregning af den effektive skattesats for et selskab.

Kilde: https://in.finance.yahoo.com/quote/AMZN/financials?p=AMZN

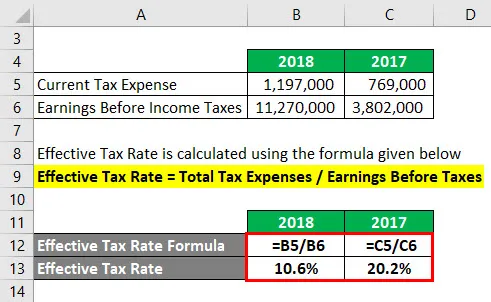

Løsning:

Den effektive skattesats beregnes ved hjælp af nedenstående formel

Effektiv skattesats = Samlede skatteudgifter / indtægter før skat

For 2018

- Effektiv skattesats = 1.197.000 / 11.270.000

- Effektiv skattesats = 10, 6%

For 2017

- Effektiv skattesats = 769.000 / 3.802.000

- Effektiv skattesats = 20, 2%

Forklaring

På grund af det progressive skattesystem beskattes ikke alle indtægterne med samme sats. Så enkeltpersoner og virksomheder betaler forskellige skatter for et andet indkomstniveau. Effektiv skattesats hjælper os med at sammenligne virksomheder og skatteydere. For enkeltpersoner har de måske ikke meget spillerum til at sænke deres effektive skattesatser, men for virksomheder spiller det en vigtig rolle, og de træffer forskellige foranstaltninger for at reducere dette beløb.

Hver virksomhed har en unik struktur, forretningsplan, omstændigheder og skattemæssige konsekvenser. Derfor har hvert selskab en anden effektiv skattesats, som det betaler. For eksempel kan virksomheder, der ikke klarer sig godt og havde oplevet økonomiske tab tidligere, bruge deres tab til at reducere deres skattepligtige indkomst. Også for forsknings- og udviklingsomkostninger er der skattelettelser fra regeringen, som ikke kun kan påvirke nettoindkomsten, men gældende indkomstskattesatser. Tilsvarende kan virksomheder med aktiviteter i forskellige lande strategisk vælge at udvide driften i de lande, hvor skattesatserne er mest gunstige. Så på en måde vil de reducere deres skattebeløb, som de ellers skal betale, hvis de ikke har valgt det land.

Relevans og anvendelser af effektiv formel for skattesatser

Den effektive skattesats er en af de mål, som investorer bruger som en rentabilitetsindikator for et selskab. Denne værdi kan ændre sig i enhver retning, og undertiden er ændringerne meget drastiske. Men det kan ikke fortolkes med det samme, hvorfor det er sket. Undertiden sker dette på grund af driftseffektivitet eller begrænsninger. Men sommetider kan virksomheder forkæle sig med aktiviteter som aktivering af aktiver, så de kan reducere deres skattetryk. Så man skal holde øje med det.

Det kan også hjælpe os med at sammenligne virksomhedens faktiske skattepligt. For eksempel, lad os sige, at der er 2 selskaber A & B, der er i samme beslag med en marginalskattesats på 25%. Men dette vil ikke give os et klart billede af skatteeksponeringen for disse virksomheder. Vi er nødt til at se, hvad den effektive skattesats er og derefter sammenligne. Så hvis virksomhed B har flere penge, der beskattes med 25% end A, bliver det nødt til at betale en højere effektiv skattesats sammenlignet med A. Så hvis vi siger, at effektiv skattesats for virksomhed A er 18, 5% og B er 21, 3%, er dette vil være en mere nøjagtig afspejling af et selskabs skattepligt.

Effektiv skattemæssig formelberegner

Du kan bruge følgende effektiv skattemæssige beregner

| Samlede skatteudgifter | |

| Skattepligtig indkomst | |

| Effektiv skattesats for den enkelte | |

| Effektiv skattesats for den enkelte | = |

|

|

Anbefalede artikler

Dette har været en guide til effektiv formel for skattesatser. Her diskuterer vi, hvordan man beregner effektiv skattesats sammen med praktiske eksempler. Vi leverer også en effektiv skatteratsregnemaskine med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Vejledning til omkostningsformuleringer

- Forklaring af omkostning ved gældsformel

- Lommeregner til fortyndet EPS-formel

- Hvordan beregnes modningsværdi?

- Forskel mellem skatteskydning og skatteunddragelse

- Skattemultiplikatorformel med Excel-skabelon