Delta-formel (indholdsfortegnelse)

- Formel

- eksempler

- Lommeregner

Hvad er Delta Formula?

I en verden af optioner eller derivater henviser udtrykket “delta” til ændringen i værdien af optionen på grund af ændringen i værdien af dens underliggende aktie. Med andre ord måler delta graden af ændring af optionens værdi over for bevægelsen i værdien af det underliggende lager. Da delta overvejende bruges til sikringsstrategier, kaldes det også hedging ratio. Formlen for delta kan udledes ved at dividere ændringen i optionens værdi med ændringen i værdien af dens underliggende aktie. Matematisk er det repræsenteret som,

Delta Δ = (O f – O i ) / (S f – S i )

hvor,

- O f = Den endelige værdi af indstillingen

- O i = Indgangsværdi for indstillingen

- S f = Den endelige værdi af det underliggende lager

- S i = Startværdi af det underliggende lager

Eksempler på deltaformel (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af Delta på en bedre måde.

Du kan downloade denne Delta Formula Excel-skabelon her - Delta Formula Excel-skabelonDeltaformel - eksempel # 1

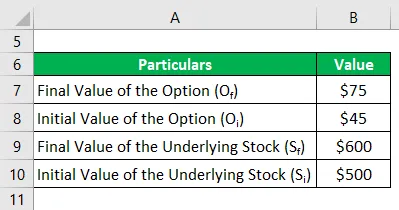

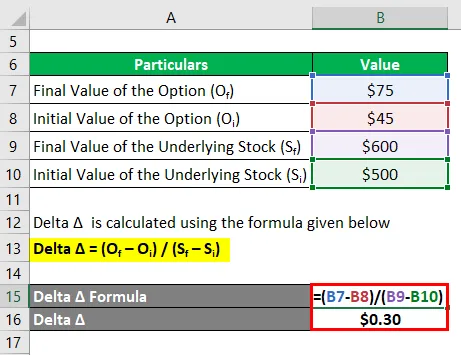

Lad os tage eksemplet på en vare X, der handlede med $ 500 på råvaremarkedet en måned tilbage, og opkaldsmuligheden for varen handlede til en præmie på $ 45 med en strejkurs på $ 480. I øjeblikket handles råvaren til $ 600, mens værdien af optionen er steget op til $ 75. Beregn opkaldsoptionens delta baseret på den givne information.

Delta Δ beregnes ved hjælp af nedenstående formel

Delta Δ = ( Of - O i ) / (S f - S i )

- Delta Δ = ($ 75 - $ 45) / ($ 600 - $ 500)

- Delta Δ = $ 0, 30

Derfor er call optionens delta $ 0, 30, hvor et positivt tegn indikerer en stigning i værdien med stigningen i den underliggende aktiekursværdi, som er karakteristisk for en call option.

Deltaformel - eksempel # 2

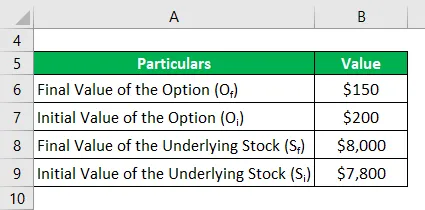

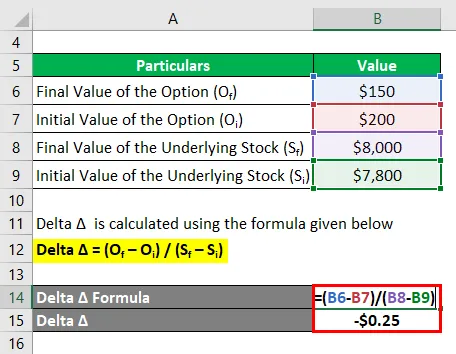

Lad os tage et andet eksempel på et benchmark-indeks, som i øjeblikket handles til $ 8.000, mens putoptionen for indekset handler til $ 150. Hvis indekset handlede for $ 7.800 for en måned tilbage, mens put-optionen handlede med $ 200, skal du beregne put-optionens delta.

Delta Δ beregnes ved hjælp af nedenstående formel

Delta Δ = ( Of - O i ) / (S f - S i )

- Delta Δ = ($ 150 - $ 200) / ($ 8.000 - $ 7.800)

- Delta Δ = - $ 0, 25

Derfor er put-optionens delta - $ 0, 25, hvor et negativt tegn indikerer et fald i værdien med stigningen i den underliggende aktiekursværdi, som er karakteristisk for en put-option.

Forklaring

Formlen for delta kan beregnes ved hjælp af følgende trin:

Trin 1: Beregn først den indledende værdi af den option, der er den præmie, der opkræves for optionen. Det betegnes med O i .

Trin 2: Beregn derefter den endelige værdi af den indstilling, der er betegnet med O f .

Trin 3: Beregn derefter ændringen i indstillingsværdien ved at trække den indledende indstillingsværdi (trin 1) fra den endelige indstillingsværdi (trin 2).

Ændring i en indstillingsværdi, Δ O = O f - O i

Trin 4: Beregn derefter den indledende værdi af den underliggende aktie, der kan være et hvilket som helst selskabsaktie, råvareindeks eller benchmarkindeks osv. Det er betegnet med S i .

Trin 5: Beregn derefter den endelige værdi af det underliggende lager, der er betegnet med S f .

Trin 6: Beregn derefter ændringen i værdien af det underliggende lager ved at trække dens startværdi (trin 4) fra dens endelige værdi (trin 5).

Ændring i værdien af det underliggende lager, Δ S = S f - S i

Trin 7: Endelig kan formlen for delta udledes ved at dele ændringen i værdien af optionen (trin 3) med ændringen i værdien af dens underliggende aktie (trin 6) som vist nedenfor.

Δ = Δ O / Δ S

eller

Δ = ( Of - O i ) / (S f - S i )

Relevans og anvendelser af deltaformlen

I en verden af optioner og derivater er konceptet med delta (en af grækerne) meget vigtigt, fordi det hjælper med at vurdere optionspriserne og retningen for den underliggende aktie. Delta kan have enten positive eller negative værdier afhængigt af typen af option, vi har at gøre med, dvs. delta kan være i området 0 til 1 for opkaldsmuligheder, hvilket betyder, at opkaldsoptionsværdien stiger med stigningen i det underliggende, mens det kan være i området fra -1 til 0 for salgsindstillinger, hvilket betyder nøjagtigt modsat den for call option. Delta bruges ofte som en afdækningsstrategi, hvor porteføljeforvalteren har til hensigt at opbygge en delta-neutral strategi, så porteføljen har næsten nulfølsomhed over for enhver bevægelse i det underliggende. Som sådan er delta en god indikator for investorsamfundet.

Delta Formula Calculator

Du kan bruge følgende Delta Calculator

| O f | |

| O i | |

| S f | |

| S i | |

| Delta Δ | |

| Delta Δ = |

|

|

Anbefalede artikler

Dette er en guide til Delta Formula. Her diskuterer vi, hvordan man beregner Delta sammen med praktiske eksempler. Vi leverer også en Delta-regnemaskine med en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Hvordan beregnes kapitalværdien ved hjælp af formler?

- EBITDA-formel

- Beregning af effektiv skattesats

- Eksempler på korrelationsformler