Afslutning af opgørelsesformel (indholdsfortegnelse)

- Afslutning af inventarformel

- Eksempler på slutning af inventarformel (med Excel-skabelon)

- Afslutning af beregning af inventarformel

Afslutning af inventarformel

Afslutning af opgørelse er beholdningskontosaldoen ved udgangen af en regnskabsperiode, som afspejler saldoen efter køb af yderligere lagerbeholdning sammen med salget af den færdige beholdning i perioden. Formlen til slutning af beholdningen afledes ved at tilføje lager i begyndelsen af året til den beholdning, der er købt i løbet af året, og fratrække omkostningerne ved solgte varer, der er afholdt under fremstillingsprocessen. Matematisk kan afsluttende opgørelsesformel udtrykkes som nedenfor,

Ending Inventory = Beginning Inventory + Inventory Purchased During the Year – Cost of Goods Sold

Eksempler på slutning af inventarformel (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af Ending Inventory-formlen på en bedre måde.

Du kan downloade denne Ending Inventory Formula Excel-skabelon her - Ending Inventory Formula Excel-skabelonAfslutning af opgørelsesformel - eksempel # 1

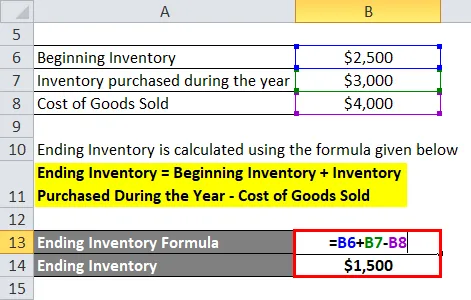

Lad os tage eksemplet med en fremstillingsvirksomhed ABC Ltd, hvor varebeholdningen i begyndelsen af året er $ 2.500, yderligere lager, der er købt i løbet af året, er $ 3.000, og prisen på de solgte varer, der forbruges ved fremstillingen af produktet, er $ 4.000. Beregn virksomhedens slutbeholdning.

Løsning:

Ending Inventory beregnes ved hjælp af nedenstående formel

Ending Inventory = Begyndende lager + Varebeholdning købt i løbet af året - Omkostninger ved solgte varer

- Ending Inventory = $ 2.500 + $ 3.000 - $ 4.000

- Ending Inventory = $ 1.500

Derfor har ABC Ltd en opgørelse på $ 1.500 ved udgangen af året.

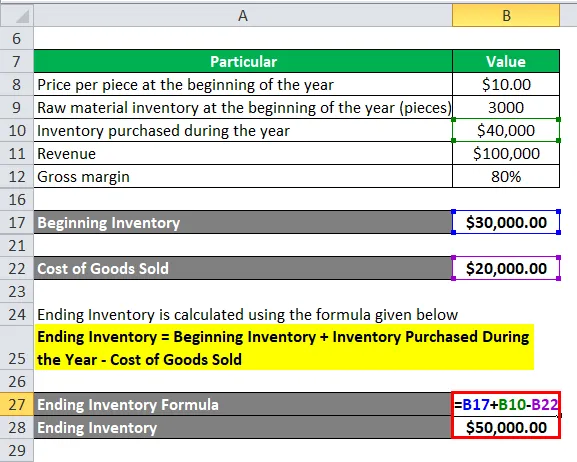

Afslutning af opgørelsesformel - eksempel # 2

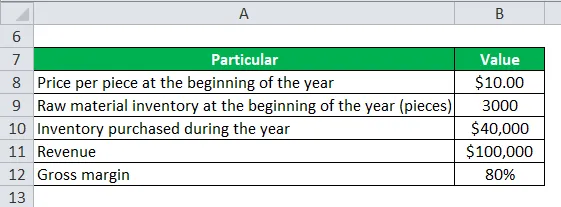

Lad os tage eksemplet med en anden fremstillingsvirksomhed XYZ Ltd. Virksomheden har uret en omsætning på $ 100.000 med en bruttomargin på 80%. Virksomheden havde en råvarebeholdning på 3.000 stykker i begyndelsen af året til en pris af $ 10 pr. Stykke og købte yderligere lager til en værdi af $ 40.000 i løbet af året. Beregn virksomhedens slutbeholdning.

Løsning:

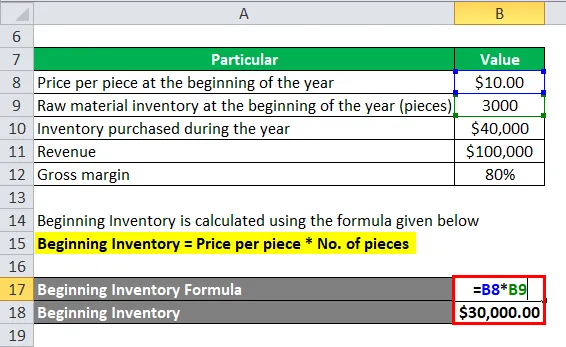

Begyndelsesinventar beregnes ved hjælp af nedenstående formel

Begyndelsesinventar = Pris pr. Stykke * Antal stykker

- Begyndelsesinventar = $ 10 * 3.000

- Begyndelsesinventar = $ 30.000

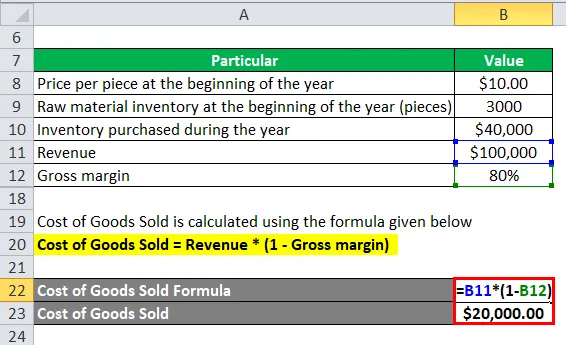

Omkostninger for solgte varer beregnes ved hjælp af nedenstående formel

Omkostninger ved solgte varer = Omsætning * (1 - Bruttomarginal)

- Omkostninger ved solgte varer = $ 100.000 * (1 - 80%)

- Omkostninger ved solgte varer = $ 20.000

Ending Inventory beregnes ved hjælp af nedenstående formel

Ending Inventory = Begyndende lager + Varebeholdning købt i løbet af året - Omkostninger ved solgte varer

- Ending Inventory = $ 30, 00 + $ 40, 000 - $ 20, 000

- Ending Inventory = $ 50.000

Derfor har XYZ Ltd en opgørelse på $ 50.000 ved udgangen af året.

Forklaring

Formlen til slutning af beholdning kan simpelthen beregnes ved hjælp af følgende fire trin:

Trin 1: Først skal du bestemme virksomhedens opgørelse i begyndelsen af året fra aktiebogen og bekræfte med regnskabsafdelingen. Det vil bestå af færdigbehandlet, halvfabrikat og råvarelinventar.

Trin 2: Find derefter den lager, der er købt i løbet af året, fra virksomhedens købsafdeling. Det vil dybest set være råvarelinventar.

Trin 3: Find derefter udgifterne til de solgte varer i løbet af året fra produktionsafdelingen i virksomheden. Det vil være halvfabrikata og råvarebeholdning.

Trin 4: Endelig kan beholdningen ved slutningen af regnskabsperioden udledes ved at tilføje beholdning i begyndelsen af året til den beholdning, der er købt i løbet af året, og fratrække omkostningerne ved solgte varer som vist nedenfor.

Ending Inventory = Begyndende lager + Varebeholdning købt i løbet af året - Omkostninger ved solgte varer

Relevans og anvendelser til at afslutte opgørelsesformlen

Det er meget vigtigt at forstå formlen til slutbeholdning, fordi den inkluderer omkostningerne til alle de produkter, der er fremstillet og i øjeblikket er tilgængelige til salg ved udgangen af regnskabsperioden. Slutbeholdningen inkluderer også råmaterialet og andet igangværende arbejde, som efterhånden omdannes til slutprodukter. Kort sagt, lageret ved slutningen af den regnskabsperiode, der er opbevaret enten på lageret eller på andre lageropbevaringsenheder, kaldes slutbeholdning, og det inkluderer råmateriale, delvist fremstillede produkter og færdige produkter, der er klar til salg.

Der er mange virksomheder og firmaer, der tror på at tage et fysisk antal optagelser ved slutningen af en regnskabsperiode for at kontrollere, om den opgørelse, der er registreret i de automatiserede systemer, stemmer overens med den beholdning, der opbevares på lageropbevaringsenheden. Revisorer kræver til tider denne type validering. Hvis der er en enorm variation i antallet af den faktiske opgørelse og hvad der er i det automatiserede system, kan der være et spørgsmål om svind osv. På den anden side, hvis slutbeholdningsbalancen er undervurderet, så som et resultat, kan nettoindkomsten for den samme periode også blive undervurderet. Fra producentens synspunkt er beregningen af slutbeholdning en vigtig rolle i afgørelsen af, om virksomheden har overholdt deres budget, og i tilfælde af, at der er noget produktionseffektivitetsproblem, der kommer op på overfladen, skal det tages op til yderligere undersøgelse.

Hvis slutbeholdningen er større end begynderbeholdningen, kan det udledes, at man har solgt en mindre værdi af produkter end købt i perioden, eller simpelthen har den nuværende produktion brugt råmateriale lavere end det, der er købt i det indeværende år, hvilket resulterer i tilføjelse til den eksisterende beholdning. På den anden side, hvis slutbeholdningen er lavere end begyndelsesbeholdningen, kan det udledes, at man har solgt en større værdi af produkter end købt i perioden, eller med andre ord, den nuværende fremstilling har brugt den eksisterende beholdning ud over det rå materialekøb i det indeværende år.

Afslutning af beregning af inventarformel

Du kan bruge følgende Ending Inventory Calculator.

| Begyndende inventar | |

| Varebeholdning købt i løbet af et år | |

| Omkostninger ved solgte varer | |

| Afslutning af inventarformel = | |

| Afslutning af opgørelsesformel = (Begyndende lager + Beholdning købt i løbet af et år) - Omkostninger ved solgte varer |

| (0 + 0) - 0 = 0 |

Anbefalede artikler

Dette har været en guide til Ending Inventory-formlen. Her diskuterer vi Sådan beregnes slutbeholdning sammen med praktiske eksempler. Vi leverer også Ending Inventory Calculator med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel til Sharpe Ratio

- Beregn direkte afskrivning

- Lommeregner til formel med variabel omkostning

- Vejledning til kapitalformuleringsomkostninger