Hvad er bruttoprocenten?

Udtrykket "bruttofortjenesteprocent" refererer til rentabilitetsmetriken, der måler en virksomheds omkostningseffektivitet efter fratrækning af omkostningerne ved solgte varer (aka salgspris), der primært inkluderer råvarepriser, direkte arbejdsomkostninger og fabriksomkostninger. Med andre ord optager GPP overskuddet efter fordelingen af de direkte tildelte produktionsomkostninger. Yderligere bestemmer det overskuddet genereret på bruttoniveauet af hver dollar af omsætningen.

The GPP varierer normalt fra branche til branche baseret på deres iboende egenskaber. F.eks. Er GPP for en fremstillingsvirksomhed typisk højere end for en handelsvirksomhed i betragtning af deres forretningsart og som sådan vil sammenligning af dem på basis af GPP være fjollet. Inden for en branche betragtes en virksomhed med en højere bruttovinstprocent som sundere, da den giver mere økonomisk fleksibilitet til at dække andre forretningsudgifter, såsom SG & A-udgifter, reklameudgifter, renteudgifter osv. En faldende tendens i GPP kan være årsag til bekymring, hvis det skyldes virksomhedens svage driftseffektivitet.

Formel

Formlen for bruttoresultatprocent kan udledes ved at dividere forskellen mellem det samlede salg og omkostningerne for de solgte varer med det samlede salg og derefter multiplicere med 100% for at udtrykke i procent. Matematisk er det repræsenteret som,

Gross Profit Percentage = (Total Sales – Cost of Goods Sold) / Total Sales * 100

Det samlede salg er den omsætning, som selskabet har booket i den givne periode, mens de tilsvarende omkostninger ved solgte varer inkluderer de direkte produktionsomkostninger, primært råvarepriser, direkte arbejdsomkostninger og fabriksomkostninger.

Eksempler på bruttofortjeneste (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af GPP på en bedre måde.

Du kan downloade denne bruttoprocentprocent Excel-skabelon her - Bruttoprocentprocent ExcelskabelonEksempel 1

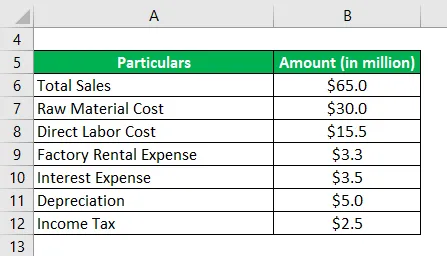

Lad os tage eksemplet på et firma ved navn XYZ Inc., der beskæftiger sig med fremstilling af stive og fleksible emballageprodukter. I henhold til den seneste årsrapport har virksomheden opnået et samlet salg på $ 65, 0 millioner i løbet af året. Derudover er følgende omkostningsopdeling tilgængelig. Beregn bruttoresultatprocenten for virksomheden for året baseret på de givne oplysninger.

Løsning:

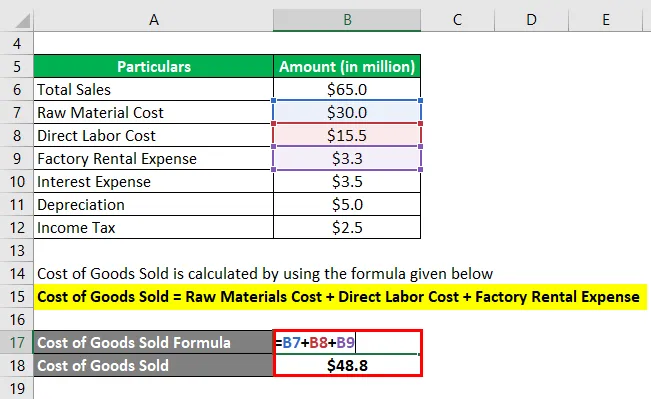

Omkostninger for solgte varer beregnes ved hjælp af nedenstående formel

Omkostninger ved solgte varer = Råvarer Omkostninger + direkte arbejdsomkostninger + udgifter til fabriksleje

- Omkostninger til solgte varer = $ 30, 0 millioner + $ 15, 5 millioner + $ 3, 3 millioner

- Omkostninger til solgte varer = $ 48, 8 millioner

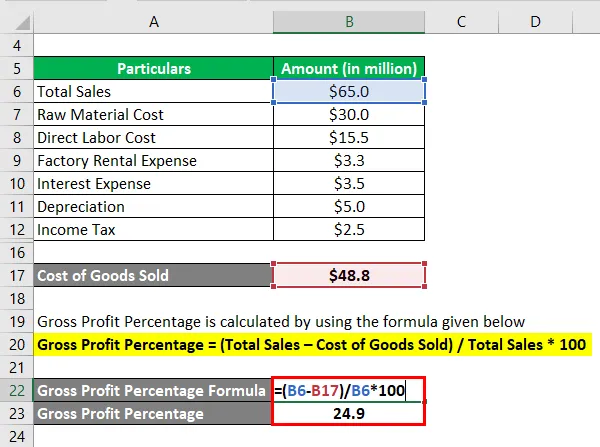

Bruttoprocentprocent beregnes ved hjælp af nedenstående formel

Bruttofortjeneste Procentdel = (Samlet salg - Omkostninger for solgte varer) / Samlet salg * 100

- GPP = ($ 65, 0 mio. - $ 48, 8 mio.) / $ 65, 0 mio. * 100

- GPP = 24, 9%

Derfor udgjorde XYZ Inc.s bruttoresultatprocent 24, 9% i løbet af året.

Eksempel 2

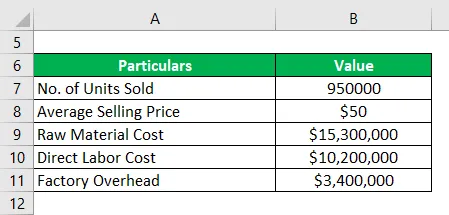

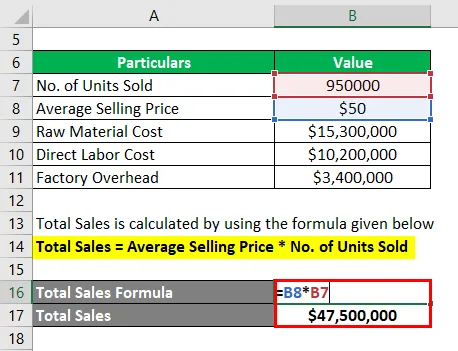

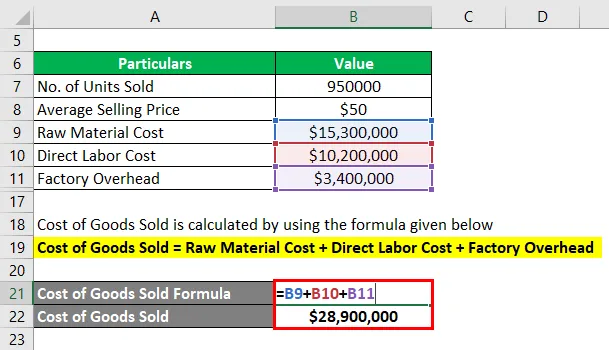

Lad os tage eksemplet med et andet firma ved navn BNM Ltd. for at illustrere begrebet bruttofortjeneste. Det er en legetøjsfabrikant, og det solgte sidste år 950.000 enheder af forskellige typer legetøj til en gennemsnitlig salgspris pr. Enhed på $ 50. Desuden afholdt virksomheden følgelig en råvarepris på $ 15, 3 mio., Den direkte arbejdsomkostninger på $ 10, 2 mio. Og en fabriksomkostning på $ 3, 4 mio. I løbet af året. Beregn bruttovinstprocenten for BNM Ltd for året baseret på de givne oplysninger.

Løsning:

Det samlede salg beregnes ved hjælp af nedenstående formel

Samlet salg = Gennemsnitlig salgspris * Antal solgte enheder

- Samlet salg = $ 50 * 950.000

- Samlet salg = $ 47.500.000

Omkostninger for solgte varer beregnes ved hjælp af nedenstående formel

Omkostninger ved solgt vare = Råvarepriser + direkte arbejdsomkostninger + fabriksomkostninger

- Omkostninger ved solgte varer = $ 15.300.000 + $ 10.200.000 + $ 3.400.000

- Omkostninger ved solgte varer = $ 28.900.000

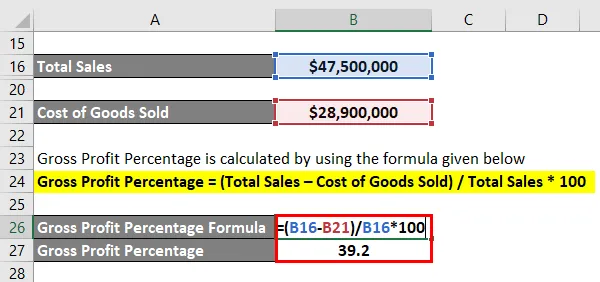

Bruttoprocentprocent beregnes ved hjælp af nedenstående formel

Bruttofortjeneste Procentdel = (Samlet salg - Omkostninger for solgte varer) / Samlet salg * 100

- GPP = ($ 47.500.000 - $ 28.900.000) / $ 47.500.000 * 100

- GPP = 39, 2%

Derfor forvaltede BNM Ltd. en bruttoprocent på 39, 2% i løbet af året.

Eksempel 3

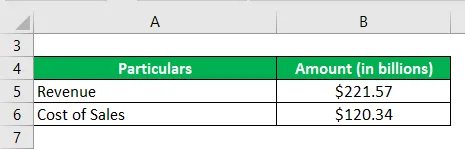

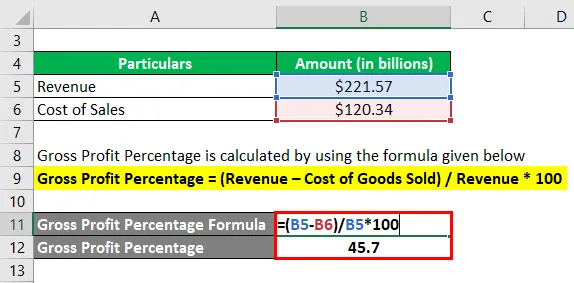

Lad os tage eksemplet med Samsung for at forklare beregningen af GPP. I henhold til den seneste årsrapport opnåede virksomheden en omsætning på $ 221, 57 milliarder med de tilsvarende salgsomkostninger på $ 120, 34 milliarder. Beregn Samsung-bruttoprocenten for året 2018.

Løsning:

Bruttoprocentprocent beregnes ved hjælp af nedenstående formel

Bruttofortjeneste Procentdel = (Omsætning - Omkostninger ved solgte varer) / Omsætning * 100

- GPP = (221, 57 milliarder dollars - 120, 34 milliarder dollars) / 221, 57 milliarder dollars * 100

- GPP = 45, 7%

Derfor stod Samsungs GPP på 45, 7% i løbet af året.

Kildelink: Samsung Balance

Fordele ved GPP

Nogle af de største fordele ved GPP er:

- Det giver en retfærdig forståelse af virksomhedens omkostningseffektivitet.

- Det kan bruges som en præstationsindikator over hele perioden og også til peer-sammenligning.

Begrænsninger af GPP

Nogle af de største begrænsninger af GPP er:

- Det undlader at fange virkningen af indirekte omkostninger og giver som sådan delvis information om den samlede rentabilitet.

- Der er ingen defineret benchmark for et acceptabelt niveau af GPP.

Konklusion

Så det kan konkluderes, at GPP er en nyttig ydelsesmetrik. Men det skal bruges sammen med anden metricx til at trække meningsfuld indsigt.

Anbefalede artikler

Dette er en guide til bruttoprocentprocenten. Her diskuterer vi, hvordan det kan beregnes ved hjælp af en formel sammen med en downloadbar excel-skabelon. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- Bruttofortjeneste

- Overskudsgrad

- Ratifikation af arbejdskapital

- Dage i inventar