Amortiseringsformel (indholdsfortegnelse)

- Amortiseringsformel

- Amortiseringskalkulator

- Amortiseringsformel i Excel (med Excel-skabelon)

Amortiseringsformel

Amortisering henviser til at afbetale gældsbeløb periodisk over tid, indtil låneprincippet reduceres til nul. Beløb, der betales månedligt, kaldes EMI, som svares til den månedlige rate. EMI har både hoved- og rentekomponent i sig, der beregnes ved amortiseringsformel. Amortiseringsberegning afhænger af princippet, rentesatsen og lånets periode. Amortisering kan udføres manuelt eller med excel-formel, for begge er forskellige.

Lad os nu se, hvordan man beregner amortisering manuelt.

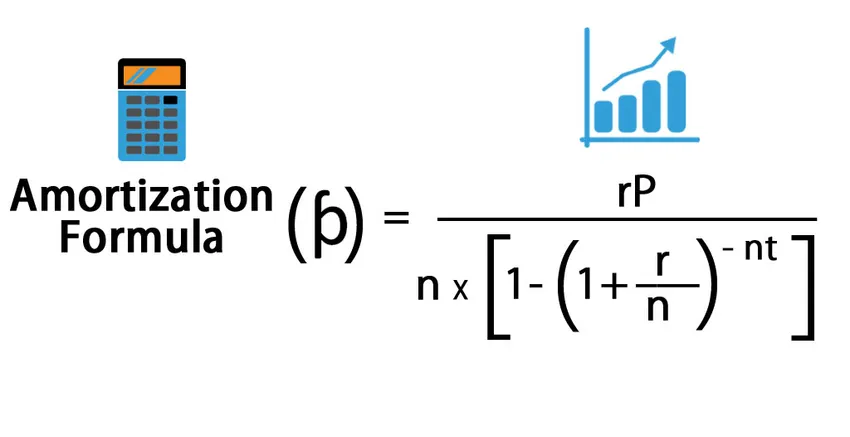

Månedlig betaling dvs. kan beregnes ved hjælp af nedenstående formel: -

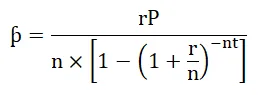

Og formlen for renter er som følger:

Hvor,

- P = princip

- r = rente

- t = Tid i forhold til år

- n = Månedlig betaling i et år

- I = Interesse

- ƥ = Månedlig betaling eller EMI-beløb

Eksempel på amortiseringsformel

Lad os nu se et eksempel for at forstå beregningen.

Du kan downloade denne amortiseringsformel Excel-skabelon her - Amortiseringsformel Excel-skabelonEn funktionær tog et boliglån fra en bank på $ 100.000 til en rente på 10% i en periode på 20 år. Nu skal vi beregne EMI-beløbet og rentekomponenten, der er betalt til banken.

- P = $ 100.000

- r = 10% dvs. 0, 1

- t = 20

- n = 12

Amortisering beregnes ved hjælp af nedenstående formel:

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100.000 / 12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965, 0216

Og nu, for at beregne betalte renter, lægger vi værdien i renteformlen.

- I = ikke - P

- I = 12 * 965.0216 * 20 - 100.000

- I = $ 131, 605, 2

Så renter betalt på lån er $ 131.605.2.

Betydning og anvendelse af afskrivningsformler

Der er mange anvendelser af amortisering, de er som følger:

- Det hjælper långiver såvel som låntager med systematisk tilbagebetaling.

- Der er meget færre chancer for fejl.

- Låntageren kan kontrollere det udestående beløb på ethvert tidspunkt.

- Det skaber gennemsigtighed mellem låntager og långiver.

Amortisering beregnes til tilbagebetaling af lån. Amortisering bruges i personligt lån, boliglån, forberedelse af automatisk lån til tilbagebetaling af lån. Det giver dybe detaljer fra start til lånets løbetid. Hvis en låntager ikke betaler en delbetaling, ændres hans amortiseringsplan og effekten af den samme er på EMI eller lejeafgift, hvilket betyder, at låntager kan anmode om ændring af lejeafgivelse, hvor EMI-løbetid reduceres, og hans EMI-beløb vil være det samme, eller han kan anmode om ændring i EMI, hvor EMI-beløbet reduceres, og opsigelsesperioden vil være den samme. I lån foretages mere forudbetaling, der resulterer i mindre renter, da hovedbalancen reduceres. Ved at bruge afskrivning blev beregningen meget let, selv i ovenstående scenarie.

Amortiseringskalkulator

Du kan bruge følgende amortiseringsformelberegner

| r | |

| P | |

| n | |

| t | |

| Amortiseringsformel = | |

| Amortiseringsformel = |

|

|||||||||

|

Amortiseringsformel i Excel (med Excel-skabelon)

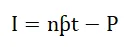

Lad os nu se, hvordan amortisering kan beregnes ved hjælp af Excel.

Et par tog et autolån fra en bank på 10.000 $ til en rente på 10% for perioden på 2 år. Nu skal vi beregne EMI-beløb for det samme.

Amortisering i Excel beregnes ved hjælp af nedenstående formel:

= PMT (Rate, nper, pv)

I Excel kan man bruge formlen nedenfor til at beregne amortiseringsværdi: -

- Til beregning af renter, der er betalt i en bestemt periode, bruger vi nedenstående formel.

= ISPMT (Rate, pr, nper, pv)

- Til beregning af betalingsbeløbet i en periode under formlen bruges.

= PMT (Rate, nper, pv)

- Til beregning af et antal betalinger under formlen bruges.

= NPER (Pris, pmt, pv)

- For at beregne kumulativ rentebetaling for periode n1 til n2.

= AKKUM.RENTE (hastighed, nper, pv, n1, n2, 0)

- For at beregne kumulativ principbetaling for periode n1 til n2.

= CUMIPRINC (hastighed, nper, pv, n1, n2, 0)

- Til beregning af det princip, der er betalt i en EMI under formlen, bruges.

= PPMT (hastighed, pr, nper, pv)

Hvor,

- pv = Lånets nutidsværdi

- pmt = Betaling pr. periode

- nper = Antal betalingsperioder

- sats = rente

Gennem ovenstående formel udarbejdes tilbagebetalingsplan for et lån over en periode, der kaldes amortiseringsplan.

Nedenfor er trin til at udarbejde amortiseringsplan i Excel.

- Sæt input med formlen i et standardformat.

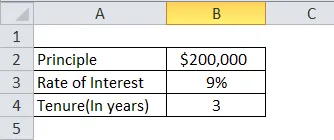

| Princip | $ 200.000 |

| Rente | 9% |

| Kontraktperiode (i år) | 10 |

- Plottabel for en amortiseringsplan. I kolonne med nul måneder sættes saldo som $ 200.000 og sæt derefter 1, 2, 3 osv. Indtil sidste måned af EMI i månedsfeltet.

| Måned | EMI | Princip | Interesse | Balance |

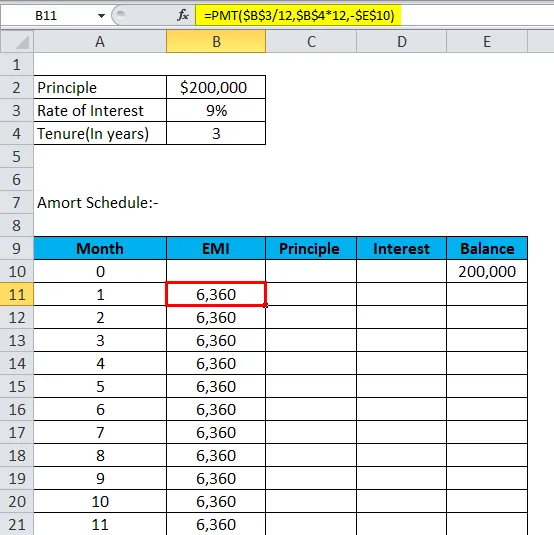

- Beregn EMI med nedenstående formel: -

= PMT (Rate, nper, pv)

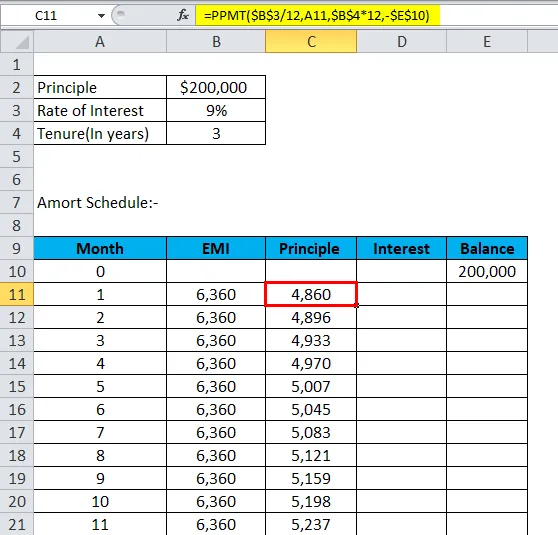

- Beregn princip med nedenstående formel: -

= PPMT (hastighed, pr, nper, pv)

- Nu vil interessen være: -

Interesse = EMI - Princip

- Balance er forrige saldo minus princip.

Balance = Forrige balance - princip

- Gentag det samme indtil sidste måned, så får vi afskrivningsplan.

Nu vil vi se et eksempel til at udarbejde amortiseringsplan.

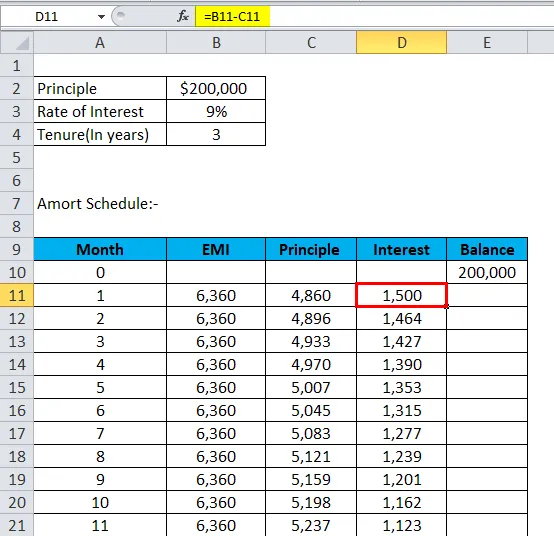

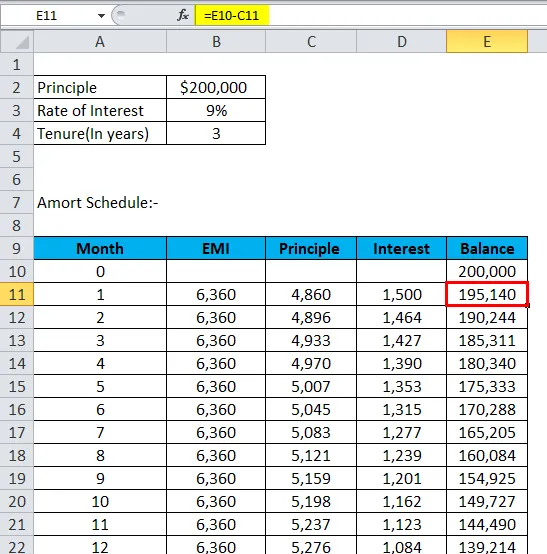

En person har taget et autolån på $ 200.000 med en rente på 9% i løbet af 3 år, og han ønsker at udarbejde sin amortiseringsplan.

Ved hjælp af ovennævnte formler i Excel får han amortiseringsplan.

- Sæt input med formlen i et standardformat.

- Plottabel for amortiseringsplanen. I kolonne med nul måneder sættes saldo som $ 200.000 og sæt derefter 1, 2, 3 osv. Indtil sidste måned af EMI i månedsfeltet.

- Beregn EMI med nedenstående formel: -

- Beregn princip med nedenstående formel: -

- Nu vil interessen være: -

- Saldoen vil være den forrige saldo minus princippet.

- Gentag det samme indtil sidste måned, og han vil komme under amortiseringsplanen.

| Måned | EMI | Princip | Interesse | Balance |

| 0 | 200.000 | |||

| 1 | 6360 | 4860 | 1.500 | 195.140 |

| 2 | 6360 | 4896 | 1.464 | 190.244 |

| 3 | 6360 | 4933 | 1427 | 185.311 |

| 4 | 6360 | 4970 | 1.390 | 180.340 |

| 5 | 6360 | 5007 | 1353 | 175.333 |

| 6 | 6360 | 5045 | 1315 | 170.288 |

| 7 | 6360 | 5083 | 1277 | 165.205 |

| 8 | 6360 | 5121 | 1239 | 160.084 |

| 9 | 6360 | 5159 | 1.201 | 154.925 |

| 10 | 6360 | 5198 | 1162 | 149.727 |

| 11 | 6360 | 5237 | 1.123 | 144.490 |

| 12 | 6360 | 5276 | 1.084 | 139.214 |

| 13 | 6360 | 5316 | 1.044 | 133.898 |

| 14 | 6360 | 5356 | 1.004 | 128.542 |

| 15 | 6360 | 5.396 | 964 | 123.146 |

| 16 | 6360 | 5436 | 924 | 117.710 |

| 17 | 6360 | 5477 | 883 | 112.233 |

| 18 | 6360 | 5518 | 842 | 106.715 |

| 19 | 6360 | 5560 | 800 | 101.155 |

| 20 | 6360 | 5601 | 759 | 95.554 |

| 21 | 6360 | 5643 | 717 | 89.911 |

| 22 | 6360 | 5686 | 674 | 84.225 |

| 23 | 6360 | 5728 | 632 | 78.497 |

| 24 | 6360 | 5771 | 589 | 72.725 |

| 25 | 6360 | 5815 | 545 | 66.911 |

| 26 | 6360 | 5858 | 502 | 61.053 |

| 27 | 6360 | 5902 | 458 | 55.151 |

| 28 | 6360 | 5946 | 414 | 49.204 |

| 29 | 6360 | 5991 | 369 | 43.214 |

| 30 | 6360 | 6036 | 324 | 37.178 |

| 31 | 6360 | 6081 | 279 | 31.097 |

| 32 | 6360 | 6127 | 233 | 24.970 |

| 33 | 6360 | 6173 | 187 | 18.797 |

| 34 | 6360 | 6219 | 141 | 12.578 |

| 35 | 6360 | 6266 | 94 | 6313 |

| 36 | 6360 | 6313 | 47 | 0 |

Amortiseringsplan

Amortiseringsplan hjælper en med at vide, hvornår han skal betale EMI mod sit lån, og hvad er EMI, som han skal betale, hvor meget rente han skal betale på sit lån, hvad er den største udestående af lånet. Det er en meget systematisk og nem måde at spore tilbagebetaling af lånet på.

Amortisering slutter, når lånet modnes, og den primære saldo er nul. Hvis beløbet ikke inddrives fra låntageren, tilføjes de påløbne renter til det udestående beløb, som fører til en stigning i lånets princip, og dette kaldes negativ amortisering.

Anbefalede artikler

Dette har været en guide til en amortiseringsformel. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også afskrivningskalkulator med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel til hurtig ratio

- Hvordan beregnes marginale omkostninger?

- Lommeregner til gældsforholdsformel

- Netto driftskapitalformel