Definition til Special Journal

Den særlige journal er de specialiserede poster for sådanne transaktioner, der kræves registreret i bøgerne i form af tidsskrifter. På denne måde registreres de økonomiske transaktioner i de rette hovedbøger for at undgå misforhold, mens kontobøgerne afsluttes. Dette er også en meget god proces til registrering af posterne, da det følger et dobbeltindtastningssystem.

Denne type specialjournal kræves i tilfælde af manuel bogføring. Ved denne metode lettes færdiggørelsesarbejdet, da selskabets regnskabsfører normalt sørger for at kontrollere, at det særlige tidsskrift er bogført i de rigtige hovedbøger og dermed undgår fejl i debitering og kredit, mens du foretager regnskab.

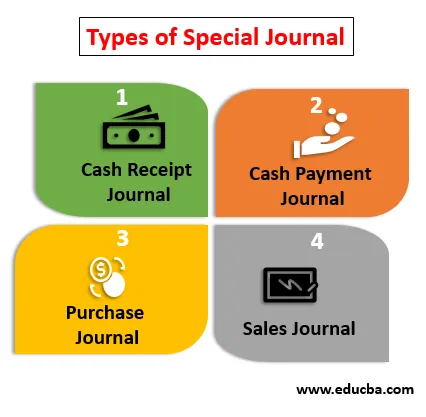

Typer af særligt tidsskrift

Forskellige typer af den specielle tidsskrift er forklaret nedenfor:

- Journal for kontantmodtagelse : Den registrerer alle kontantindtægter, der udføres i virksomheden i regnskabsåret. Det er en specialiseret transaktion, der registrerer salget af de varer, der udføres med kontanter, og når de modtages.

- Kontantbetalingsjournal: Det registrerer de betalinger, der udføres ved hjælp af kontanter. Det er også en særlig journal, der registrerer de kontante betalinger, der er foretaget til kreditorerne af virksomheden i regnskabsåret.

- Købstidskrift: Købsdagbogen hjælper med at registrere alle de køb, der foretages på kredit i regnskabsåret. Denne specielle journal hjælper med at holde en kontrol med de ordrer, der er placeret.

- Sales Journal: Denne type journal hjælper med at registrere det salg, der er foretaget i løbet af året. Denne konto holder oversigt over skyldnerens saldo eller kundesaldo, der køber varerne fra virksomheden, og virksomheden holder en kontrol af om gebyrerne er modtaget eller ej.

Eksempler på Special Journal

Et selskab har registreret salg for regnskabsåret for $ 4.000. Virksomheden registrerer det samme i salgstidsskriftet, der også kaldes et specielt tidsskrift. Når registreringen af salget oprettes, vil virksomheden nu oprette en salgsfaktura i navnet på virksomhedsannoncen, og den vil præsentere den samme før den anden part på den fremtidige dato, når betalingen skal udføres. I slutningen af året, hvor regnskabsfører vil kontrollere kontobøgerne, debiteres de tilgodehavender AC / USD med $ 4.000, og salget krediteres $ 4.000

Hovedbogen til kundefordringer tages hånd om, og alle betalinger, hvis ikke afvikles af kunderne, afregnes på de givne datoer. Således hjælper dette med at eliminere bestræbelserne på at kontrollere alle hovedbøgerne i tilfælde af misforhold i kontobøgerne, også giver det detaljerede oplysninger om virksomhedens skyldnere, hvilket gør det nemt for virksomheden at stole på det særlige tidsskrift, dvs. Sales Journal.

Fordele ved Special Journal

Nogle af fordelene gives nedenfor:

- Den særlige tidsskrift er designet på en sådan måde, at det er meget nyttigt for virksomheden at placere posterne i kontobøgerne. Revisor kan få detaljerede oplysninger om hovedbøgerne. Ændringerne ved at få forkert bogføring er minimale i større grad.

- Virksomhedens transaktioner registreres i den særlige dagbog, og hver transaktion kan let spores og kontrolleres, fordi indtastningerne udføres på individuelt grundlag, f.eks. Vil regnskabsføreren tydeligt nævne skyldnerens navn i den tilgodehavende konto AC, så i tilfælde af afviklingen kan revisor informere den højere myndighed om den betaling, der stadig forfalder hos kunderne.

- Som navnet antyder, hjælper en særlig tidsskrift med at forbedre virksomhedens regnskabseffektivitet. Transaktionen registreres på en sådan måde, at dobbeltindgangssystemet også følges, hvorfor regnskabsføreren forstår den dobbelte effekt af hver af dem.

- De største fordele ved specialjournalen er, at det giver bedre intern kontrol. Hvis virksomhedens regnskabsfører har bogført alle posteringer korrekt, vil det være meget let for ledelsen at forstå deres kontante eller kredittransaktioner i året og kan tage en klog beslutning ved at forstå det samme.

- En fortsat kontrolproces er altid der, når det kommer til at indsende posterne. Når en bogføring udføres påvirker det to hovedbøger, og det kontrolleres derfor altid før og efter bogføring af transaktionerne, og derfor reduceres chancerne for svig og fejl i virksomheden.

Ulemper ved Special Journal

Nogle af ulemperne er givet nedenfor:

- Specielle tidsskrifter er meget nyttige teknikker, når det kommer til registrering af transaktioner, men det kan være vanskeligt for regnskabsføreren, der har begrænset viden om udstationering. Regnskabsposterne i særlige tilfælde kan være meget kedelige for dem, der ikke er i stand til at forstå regnskabskoncepterne og dens dobbeltindtastningseffekt.

- Virksomheden er muligvis nødt til at ansætte nogle kontoeksperter for at gøre opgaven for dem, for at de er nødt til at betale noget ekstra løn til eksperterne, og dette vil øge omkostningerne for virksomheden.

- De særlige journalposter er meget gavnlige, men det er også meget tidskrævende. Mange små virksomheder er måske ikke villige til at anvende den slags praksis.

- En af ulemperne ved det specielle tidsskrift er, at det giver effekter til to hovedbøger. Når der er opstået nogen fejl på det tidspunkt, kan det være meget vanskeligt for regnskabsføreren at spore den forkerte transaktion. Den regnskabsmæssige behandling vil være i begge hovedbøger, så det kan være en udfordrende opgave for regnskabsføreren at spore fejlen. Derfor skal alle posterne tages vare på under udstationering.

Konklusion

Det særlige tidsskrift er et specialiseret tidsskrift for særlige transaktioner. Det giver detaljerede oplysninger om hver eneste transaktion. På trods af at have mange fordele, har det særlige tidsskrift nogle få ulemper, som bør tages vare på, ellers vil anvendeligheden af denne regnskabsteknik gå forgæves.

I dag er virksomheder mere interesserede i at købe regnskabssoftware, som hjælper dem med at placere de særlige regnskabsposter i kontobøgerne, og softwaren er designet på en sådan måde, at det også giver dobbeltindtastningseffekter, men det er også et kendt faktum, at brugeren af softwaren skal også være økonomisk og regnskabsmæssig læse.

Anbefalede artikler

Dette er en guide til Special Journal. Her diskuterer vi typer og eksempler på en speciel journal sammen med fordele og ulemper. Du kan også se på de følgende artikler for at lære mere -

- Funktioner ved Primavera Capital

- Eksempler på indtægtsudgifter

- General Journal vs General Ledger

- Fordele og ulemper ved ujusteret prøvebalance