Forskel mellem nominelle vs realrenter

Rentesatser er en meget vigtig del af finansielle instrumenter og finanssektoren som helhed. De hjælper investorer og økonomiske ledere med at tage beslutningen ved at vælge de rigtige instrumenter til deres behov og risikoprofil. Men blot en analyse af renten vil ikke være tilstrækkelig til langsigtede investeringer, da inflation også spiller en stor rolle i det. Dette er grunden til, at vi har to typer rentesats: Nominelle renter og realrenter. Lad os grave dybt og forstå begge nominelle vs reelle renter.

Nominelle renter

Nominelle renter er den afkastrente, som en investor eller låntager vil få eller skal betale på markedet uden nogen justering for inflationen. For eksempel er rentesatsen på bankkonti, obligationer, lån osv. Alle de nominelle renter. Det er virkelig let at forstå, for eksempel: Hvis du har indbetalt $ 100 på din bankkonto, og din bank tilbyder en rente på 5% om året, har du $ 105 (100 + 0, 05 * 100) på din konto ved udgangen af år. Tilsvarende, hvis du har lånt $ 100 fra nogen, og han opkræver 3% renter, skal du betale 103 dollar tilbage ved udgangen af året.

Reelle renter

Nominel interesse er et ret let koncept at forstå. Men når vi ser virkningen af inflation på toppen af det, bliver tingene mere interessante. Fortsættelse af ovenstående eksempel giver indskud penge i en bank os 5% rente, og vi tjener $ 5 i renter. Men hvis inflationen er 3% om året, betyder det, at varer og tjenester, som vi kan købe til, for eksempel $ 100, skal vi betale 103 $ nu for den samme mængde varer og tjenester. Så effektivt har vi tjent kun $ 2 ($ 5 - $ 3). Så dybest set giver realrenterne det reelle billede af forbrugernes købekraft.

Sammenligning mellem hoved og hoved mellem nominelle vs reelle renter (Infografik)

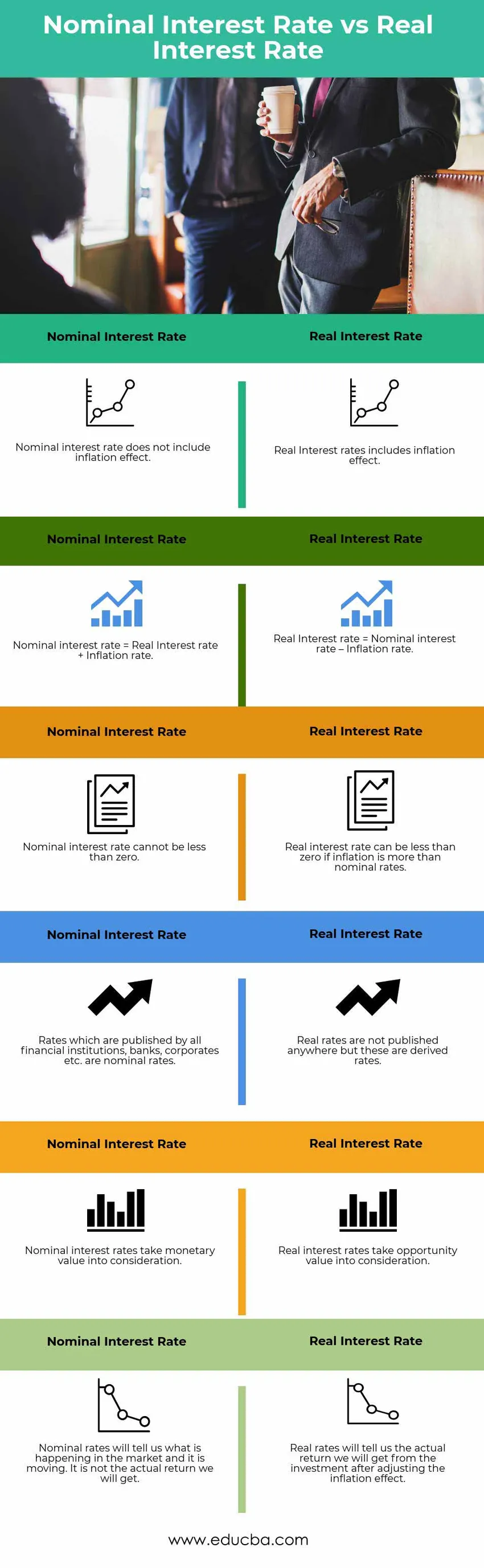

Nedenfor er de øverste 6 forskelle mellem nominelle vs reelle renter

Vigtige forskelle mellem nominelle vs reelle renter

Selvom begge nominelle kontra realrenter giver os ideen om, hvad vi kan tjene på investering eller behov for at betale, hvis vi tager noget lån; lad os diskutere nogle af de største forskelle mellem nominelle vs reelle renter-

- Som omtalt tidligere er den nominelle rente markedsrenten for afkast / renter, som vil blive optjent af / opkrævet til kunden, mens realrenten er den effektive rente, som en investor vil realisere.

- Den nominelle rente har ingen effekt af inflation, der er inkorporeret i den, mens realrenten beregnes efter fjernelse af inflationseffekten.

- Bankrenter, lånerenter osv. Er alle de nominelle renter. Realrenter afledes grundlæggende fra nominelle renter.

- En realrente er dybest set baseret på princippet om tidsværdi af penge, inflation osv. Vil ændre værdien af penge kontinuerligt med tiden, denne effekt vil blive fanget i reale renter. Ingen sådanne justeringer sker i nominelle kurser.

- En nominel kurs kan ikke være negativ og kan kun gå ned til 0%, mens den reale kurs kan være negativ. For eksempel: Hvis den nominelle rente på markedet er 3%, men selve inflationen er 5%, vil investoren faktisk miste penge og have en negativ realrente.

Nominel sammenlignet med reelle renter Sammenligningstabel

Lad os se på de øverste 6 sammenligninger mellem nominelle vs reelle renter

|

Nominel rente |

Real rente |

| Den nominelle rente inkluderer ikke inflationseffekt | Realrenter inkluderer inflationseffekt |

| Nominel rente = Realrente + Inflation | Realrente = Nominel rente - Inflationsrente |

| Den nominelle rente kan ikke være mindre end nul | Realrenten kan være mindre end nul, hvis inflationen er mere end de nominelle renter |

| Satser, der offentliggøres af alle finansielle institutioner, banker, selskaber osv. Er nominelle kurser | Realkurser offentliggøres ikke overalt, men disse er afledte kurser |

| Nominelle renter tager monetær værdi i betragtning | Realrenter tager mulighed for værdi i betragtning |

| Nominelle renter vil fortælle os, hvad der sker på markedet, og det bevæger sig. Det er ikke det faktiske afkast, vi får. | Realrenter vil fortælle os det faktiske afkast, vi får fra investeringen efter justering af inflationseffekten |

Konklusion - Nominelle vs realrenter

Nominelle renter er de værktøjer, der findes på markedet til at bestemme investeringsafkastet eller omkostningerne på lånte penge. Alle finansielle institutioner, banker, virksomheder osv. Angiver nominelle renter. Men i det faktiske liv spiller realrenten en mere afgørende rolle end den nominelle rente. Realrenten giver os et relativt tydeligere og reelt billede af det faktiske beløb / afkast, man kan tjene på sine investeringer over tid. Det gør også låntager opmærksom på de faktiske omkostninger, han skal bære, når han tager lånet. Realrenter kan hjælpe med at beslutte, hvornår lånet skal tilbagebetales; er det fordelagtigt at tilbagebetale tidligt eller fortsætte som det er. Så i et nøddeskal skal investorer holde øje med begge nominelle kontra realrenter. Nominelle renter vil fortælle ham, hvad der er rådende på markedet, og hvordan markedet bevæger sig. Realrenter vil fortælle ham, hvilket faktisk afkast han kan opnå fra markedet for at vokse sin kapital.

Anbefalede artikler

Dette har været en guide til den største forskel mellem Nominelle vs Realrenter. Her diskuterer vi også de nominelle vs reelle renter nøgleforskelle med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere.

- Kvalificeret vs almindeligt udbytte.

- Sammenligning af aktier kontra aktier.

- Forskelle mellem lån og forskud.

- Aktier vs obligationer

- Renter mod udbytte | Top 8 vigtige forskelle, du burde vide