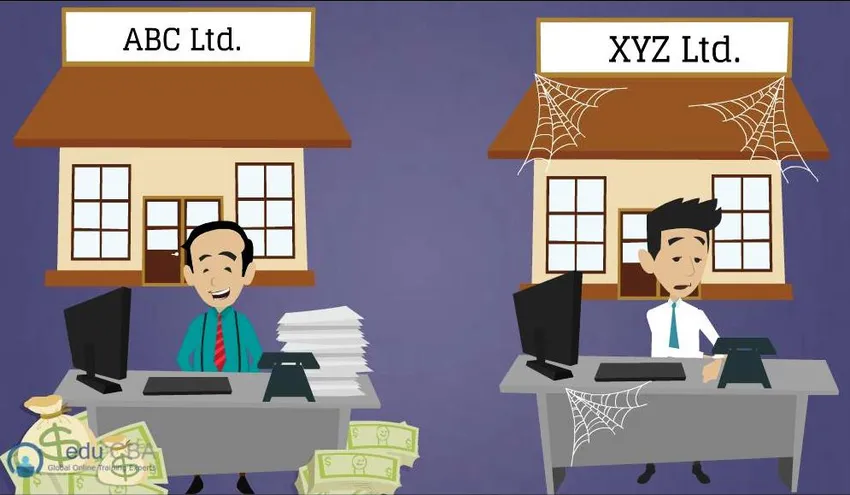

På ovenstående billede kan du se to personer Mr. Dave, der driver ABC Ltd., og der er Mr. Steve, der er ejer af XYZ Ltd. Lad mig stille dig dette spørgsmål, givet en mulighed ud af de to forretninger, hvilken der ville kan du lide at købe? Jeg er

sikker på, at det ikke er så svært, og du ville gå til at købe ABC Ltd. Årsagen er meget enkel Mr. Steve's XYZ Ltd. ser ud til at være helt ude af drift, og selvfølgelig vil du ikke have et firma, der ikke kan give afkast på din investering . Så løsningen var ganske enkel her. Men når det kommer til det virkelige liv, hvor en virksomhed beslutter at købe en anden, er der forskellige overvejelser, der gør en aftale for at blive mærket som en god.

Som navnet antyder, at en gearing udkøb bruger finansiel gearing eller gæld som hovedelement i et erhverv. Med enkle ord henviser LBO til overtagelsen af et selskab, mens den hovedsageligt anvender gæld til at købe virksomheden. Gælden hæves, idet målselskabets aktiver er sikkerhedsstillelse, ligesom det erhvervede virksomheds pengestrøm bruges til at afbetale gælden. LBO arbejder med en forventning om, at afkastet, der genereres ved købet, vil være større end renten, der skal betales på gælden. Den erhverver vil derfor kunne opleve et godt afkast ved kun at investere en lille del af sin egen kapital. Investorerne eller erhververne, som de siger, sælger normalt firmaet fire til syv år fra de køber det og forlader det med et overskud. Sådan fungerer LBO normalt.

Udnyttelsesaftaler (LBO) er blevet et almindeligt landskab, når det gælder at erhverve private firmaer. Derudover er det blevet en standardpraksis inden for private equity-branchen. Når man ser tilbage i fortiden begyndte LBO at få fremtrædende 1980'er. Denne industri har udviklet sig meget siden den tid, og nu købes tusinder af virksomheder hvert år. Denne artikel Hvad gør god udnyttelsesoptagelse diskuterer de forskellige faktorer, der overvejes, før der udføres en udnyttelsesaftale.

Hvad der skaber god gearing - Egenskaber

For at gennemføre en LBO-aftale kræver det erfaring, troværdighed for at sikre midlerne og tillid hos finansieringskilder. Men det kommer senere, hvad der først kræves er en god LBO-kandidat. Hver virksomhed kan ikke betragtes som et levedygtigt LBO-mål, der er visse særegenheder, der gør et selskab til et. Når sponsoren vurderer den potentielle LBO-kandidat, fokuserer de på dens nøglestyrke og risikoområder. Normalt er disse LBO'er underpresterende divisioner af en virksomhed, virksomheder, der er i fragmenterede markeder, der kræver en ny strategi eller det urolige selskab, der kræver en vending. Uanset situation drejer det, der skaber god gearing, det grundlæggende formål, som er muligheden for at tilbagebetale gælden, der bruges til at købe firmaet med målselskabets pengestrøm. Baseret på dette er der flere funktioner i en god geared buyout (LBO), som nu vil blive drøftet.

Anbefalede kurser

- Kurser for kommerciel bankmodul

- Online beskatningskursus

- Komplet træning inden for sundhedsøkonomi

- Professionel bankbaseret uddannelse

Stabil og forudsigelig pengestrøm

Det er meget kritisk for en potentiel LBO-kandidat at have en stabil og forudsigelig pengestrøm under hensyntagen til den stærkt gearede kapitalstruktur. Især når det kommer til LBO-transaktioner betragtes fri pengestrøm som kongen. Hvad er fri pengestrøm? Det er de kontanter, som en organisation er i stand til at generere ud over de nuværende krav. Det indikerer, at virksomheden vil være i stand til at betale sine rentebetalinger på gælden, og det vil derfor være lettere for virksomheden at få et lån, og også at det forbliver opløsningsmiddel i tilfælde af nedgang eller nedgang. En LBO-kandidat anses for at være attraktiv, når forretningsegenskaberne viser bæredygtig og sund pengestrøm. Indikatorer som forretning på modne markeder, konstant kundebehov, langsigtede salgskontrakter og stærk brand tilstedeværelse er alle tegn på en stabil pengestrømgenerering. Pengestrømmene er forudsagt og følsomme over for den historiske ustabilitet og fremtidige forhold for at sikre pengestrømme i komplicerede scenarier.

Stærk aktivstruktur

Hvis virksomheden har en stærk aktivstruktur, der inkluderer materielle aktiver, kan det hjælpe med at få billige lån, der bruger dem som sikkerhed. Disse sikkerhedsstillelser inkluderer omsætningsaktiver såsom lager og kontanter samt de hårde aktiver som materielle anlæg / fabrikker og udstyr. Virksomheden kan opnå finansiering med lav rente, hvilket kræver mindre kontanter for at tilbagebetale lånene. Så ligningen er enkel, jo mere værdifulde og rigelige aktiver, jo mere tilgængelig og billigere vil gælden blive. En stærk aktivstruktur vil også afskrække nye deltagere på markedet, da det ville kræve kapitalinvesteringer på dette niveau. . Også tilgængeligheden af aktiver øger sponsorens tilbøjelighed til at stille gæld, da i tilfælde af mulig konkurs kan lånebeløbet inddrives.

Potentiale for effektivitetsforbedring

Selvom det ønskes, at LBO-kandidaten skal have en robust forretningsmodel, er sponsorerne på udkig efter muligheder, der vil forbedre måleffektiviteten og føre til omkostningsbesparelser. Reduktion af udgifterne frigør kontantstøtten ved tidlig tilbagebetaling af gæld. Forskellige foranstaltninger, såsom reduktion af virksomhedsudgifter, rationalisering af forretningsdrift og forsyningskæde, udførelse på et andet ledelsesinformationssystem, kigge efter nye leverandører og kunder kan hjælpe med at reducere omkostningerne og forbedre virksomheden effektivt. I due diligence-stadiet tages disse faktorer i betragtning for at sikre, at der skabes værdi for mål-LBO-kandidaten.

Minimale krav til kapitaludgifter (Capex)

Erhververens hovedmål er at tilbagebetale gæld, hvorfor de ikke ønsker at foretage store kapitaludgifter for at holde virksomheden voksende. Erhververen ønsker ikke at skulle foretage store kontantudgifter for at holde virksomheden i gang og vokse, men betaler gælden så tidligt som muligt. I situationer, hvor der opstår en høj Capex, forbruges det kontanter, som ellers ville være blevet brugt til renter og principlige tilbagebetalinger af gæld. Derudover er deres behov for at være en differentiering, der foretages på due diligence-stadiet mellem typen af Capex, nemlig. vedligeholdelse Capex, som kræves for, at virksomheden skal køre, og anden er den vækst, som Capex kræver for at udvide den eksisterende forretningsdrift. At vide om disse faktorer på forhånd ville hjælpe med at planlægge pengestrømme.

Ren balance med lav gæld

En målvirksomhed med lav gæld ville betyde få forpligtelser til at betale lånene. Hvis virksomheden allerede har gæld i sin balance, ville det gøre aftalen risikabel, da der allerede er kontantudstrømning. Denne situation ville gøre det udfordrende at optage mere gæld, som er et krav til den gearede udkøb. Derfor er der for en god gearet opkøb et krav om, at en kandidat har ingen eller lidt eksisterende gæld, så pengestrømmene primært kan bruges til at afbetale hovedstolen og renterne på den gæld, der skal tages.

Stærk markedsposition og konkurrencefordel

Er det vigtigt, at målvirksomheden har produkter, som er veletablerede på markedet og fortsat genererer pengestrøm for at opretholde en god position på markedet. Dette vil sikre, at målselskabet ikke påvirkes efter LBO og gøre pengestrømmene mindre udsatte for risici. De faktorer, der afspejler en stærk markedsposition, kan være rodfæstede kundeforhold, produkter og tjenester af høj kvalitet, godt varemærke og anerkendelse, passende omkostningsstruktur, stordriftsfordele osv. Baseret på disse faktorer ville sponsor og erhverver beslutte, om målet har en sikker markedsposition.

Frasalg af aktiver

Salgsmæssige aktiver inkluderer udstyr, maskiner, jord osv., Som er et ekstra middel for erhververne til at skaffe kontanter i tilfælde af, at pengestrømmen til afvikling af gælden bringes i fare. I lighed med aktiver kunne sælgeren sælge investeringerne, forretningsområder og datterselskaber, der ikke er kerne, for at generere hurtige kontanter. Disse kontanter kan også bruges til geninvestering med nyere strategiske mål. Men selvfølgelig skal det tages i betragtning, at sådanne investeringer og aktiver ikke bør være en væsentlig bidragyder til selskabets indkomst.

Frasalg af aktiver

Virksomheder, der er en del af de etablerede og bestemte markeder, anses for at være mere gunstige for en LBO-transaktion snarere end dem, der hører til de nye markeder. Stabilitet spiller en vigtig rolle, da der er forudsigelig efterspørgsel og indtægter, der fungerer som en barriere for potentiel adgang til markedet, hvilket betyder ikke-forstyrrende pengestrømme.

Virksomhed med bevist ledelse

Virksomheder med et godt lederteam er meget attraktive og værdifulde LBO-kandidater. Når det kommer til en stærkt gearet kapitalstruktur med stive præstationsmål kræver talentfulde mennesker med en succesrig track record. Ledelse, der har en tidligere erfaring med at inkorporere omstruktureringsaktiviteter, vil blive meget anerkendt af sponsorer og erhververe. I tilfælde, hvor det eksisterende ledelsesteam mangler effektivitet, ville de erhververe foretage visse vigtige ændringer ved at tilføje, udskifte eller slette bestemte medlemmer og helt oprette et nyt team. Uanset hvad situationen med et stærkt lederteam er, er det en forudsætning for en god LBO-transaktion.

Levedygtige exit-indstillinger

Det grundlæggende mål med en LBO er at få et betydeligt afkast på den foretagne investering, som består i at sælge virksomheden få år ned, hvor LBO fandt sted. Medmindre en god exit-strategi er på plads, finder LBO måske ikke sted. Derfor bliver det vigtigt at afgøre, om virksomheden kunne sælges til en højere multipel end på tidspunktet for indgåelse af aftalen.

Fordele ved en god gearing udkøb

- Det overtagende firma kan maksimere selskabets aktionærværdi ved at skabe en meget stærkere og rentabel kombineret enhed.

- De øgede gældsniveauer formindsker den erhvervede virksomheds skattepligtige indkomst, hvilket fører til lavere skattebetalinger. Dette skatteskjold på grund af det høje niveau af gæld forbedrer virksomhedens værdi.

- Virksomheder, der er dårligt forvaltede, kan gå privat og gennemføre værdifuld transformation ved at ændre ledelsen og personalet, reducere for store udgifter og arbejde for at opnå et betydeligt afkast.

- Hvis det erhvervede selskabs afkast er mere end rentebetalingen, ville kapitalandelshaverne også vinde det økonomiske afkast og derefter øge virksomhedens værdi.

- Den enorme mængde af hovedstol- og rentebetalinger vil tvinge ledelsen til at revidere deres forretningsstrategier og forbedre ydeevnen og driftskompetensen.

- Det giver ledelsen muligheder for at understrege på at ændre den ledelsesmæssige adfærd ved at adskille sig fra de ikke-kernevirksomheder, investere i teknologisk udvikling osv.

Forhold, der bestemmer en god gearet udkøbskandidat

Der er visse nøgletal, der hjælper med at søge efter en god gearingskøbskandidat. Nøgletal som værdien af kapital / virksomhed hjælper med at bestemme den gearing, som virksomheden i øjeblikket har. Jo højere forholdet er, jo lavere er gearingen, som virksomheden har på balancen.

Ligeledes hjælper værdiansættelsesforhold som Enterprise-værdi / fri pengestrøm og Enterprise-værdi / EBITDA med at bestemme det rigtige firma, der skal købes. Virksomheder, der har en positiv EV / fri kontantstrøm, høj virksomhedsværdi og egenkapital / virksomhedsværdi på mere end 100%, vil blive betragtet som gran for en LBO.

Godt gearingsopkøb i fortiden

Amphenol

Amphenol

Kohlberg Kravis Roberts (KKR) i 1997 havde meddelt, at det havde erhvervet majoritetsaktiebeholdning i Amphenol, som var ved at fremstille koaksialkabel og elektronisk stik. Denne aftale blev i gennemsnit værdsat til hele 1, 4 milliarder dollars. Dette havde følgelig øget gearingen i Amphenols kapitalstruktur. Men lige efter et år i 1999 anmodede Amphenol om et offentligt tilbud på 2, 75 millioner aktier. Dette hjalp dem følgelig med at betale gælden og mindske gearingen.

Første data

Første data

I 2007 købte KKR internethandelsgiganten First Data, hvis aftaleværdi forventedes at være omkring $ 29 milliarder. Det betragtes som en af de største teknologiaftaler i LBO's historie. Efter denne aftale har First Data gennemgået en udvidelse til markeder i udlandet, især også i Irland, som er Europas nye teknologiske knudepunkt.

Hospital Corp. of America

Hospital Corp. of America

Denne aftale fandt sted i 2006, hvor Bain, KKR og Merrill Lynch købte Hospital Corp. of America (HCA) for 32, 7 milliarder dollars. Den betragtes som en af de største private equity-aftaler og satte endnu en rekord, da den blev offentlig og indleverede børsnotering under vejledning af Bain og KKR, der rejste 3, 8 milliarder dollars. Dette beløb blev betragtet som det største nogensinde støttet af en private equity-gruppe.

Hvad der skaber god gearing - Infographics

Lær artiklenes juice på et enkelt minut, hvad der skaber god gearing Buyout Infographics.

Anbefalede artikler

Her er nogle artikler, der hjælper dig med at få flere detaljer om den gode gearing, så bare gå igennem linket.

- 7 Nyttig måde at styre en virksomhed effektivt på

- Large Cap vs Small Cap: Forskelle

- Gratis kontantstrøm til virksomhed for din virksomhed

- Erhverv og finans (informativ)

- 9 Nyttige måder til finansieringskrav til opstart af forretning

- 15 Mest almindelige opstart af fejl, du bør undgå

- 9 Bedste eksempel til strategi for indholdsmarkedsføring | Fordele

- APEX-interviewspørgsmål: Vigtig vejledning

- SASS Interview Spørgsmål: Fordelagtige spørgsmål