Introduktion til ujusteret prøvebalance

En ujusteret prøvebalance er en liste over alle hovedbogsaldoen uden at indtaste justeringer. Det bruges som nybegynder til registrering af justeringer og analyse af årsregnskabet. Det hjælper med at bekræfte, at alle debiteringer er lig med kreditter og også til at identificere fejl, hvis nogen. Alle justeringer relateret til periodiseringer foretages for at få justeret prøvebalance.

Format af prøvebalance

Der er tre kolonner i ujusteret prøvebalance - den første er kontonavne, den anden er debitering og den tredje er kredit. Regnskabet er generelt opført efter balance og resultatopgørelse, dvs. aktiver og forpligtelser kommer før indtægter og udgifter. Aktiver og udgifter bogføres på debetsiden og ligeledes forpligtelser og indtægter på kreditsiden.

Trin for at forberede en ujusteret prøvebalance

- Balancer fra alle legerkonti tages, og formen for prøvebalancen skal udarbejdes.

- Tilmeld konti og skriv saldoen i respektive debet- og kreditkolonner.

- Beregn den samlede saldo af debet- og kreditside

- Hvis summen af begge sider er den samme, er prøvebalancen matematisk korrekt. I tilfælde af at det samme ikke er nummereret, skal du kigge efter fejl og grunde og rette det samme.

Eksempel på ujusteret prøvebalance

Eksempel på ujusteret prøvebalance er som følger:

Eksempel 1

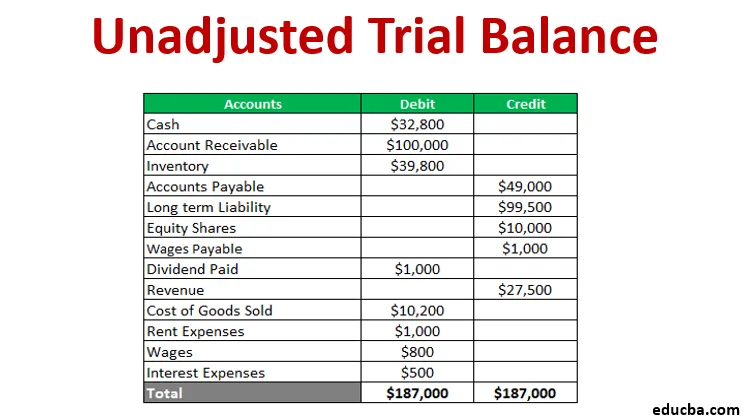

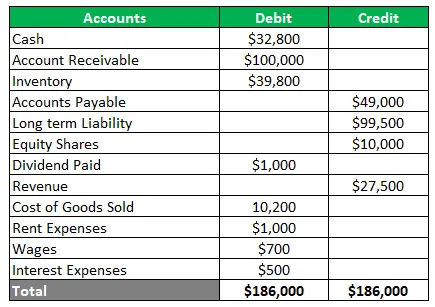

Et selskab, der handler med metaller, ønsker at udarbejde prøvebalance fra nedenstående hovedbanksaldo - Kontant $ 32.800, tilgodehavende $ 100.000, lager $ 39.800, betalingspligtige $ 49.000, langvarigt ansvar $ 99.500, aktier $ 10.000, udbetalt udbytte $ 1.000, omsætning $ 27.500, omkostninger til solgte varer $ 10.200, huslejeomkostninger $ 1.000, løn $ 700 og renteudgifter $ 500. Der er heller ikke beregnet lønninger på en måned på $ 100 på hovedbokskontoen. Forbered en prøvebalance før og efter justering.

Løsning Den ujusterede forsøgsbalance er som under-

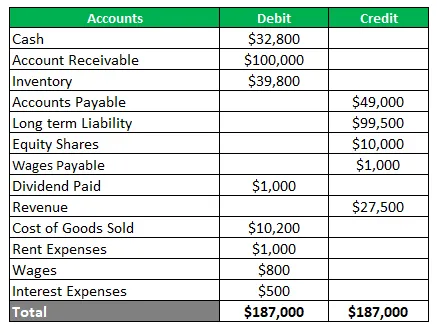

Nu ville justeringsposten for en periodisk løn på en måned passeres. Dette øger lønomkostningerne og skaber et nyt ansvar for løn, der skal betales. Den justerede prøvebalance vil være som under-

Anvendelser af prøvebalance

Trail balance har adskillige anvendelser afhængigt af slutbrugerens krav. Få af dem er illustreret nedenfor:

- Tilvejebringer en base for at foretage justeringer

- Hjælper med en revision ved at give en revisionsspor

- Det definerer troværdigheden af transaktioner

- Det er også en hjælp til ledelsen til at have kontrol over forretningstransaktioner

Fordele

Fordelene ved at forberede en ujusteret forsøgsbalance er anført nedenfor-

- Det sikrer, at debiteringer er lig med kreditter

- Det hjælper med at identificere fejl ved journalisering eller bogføring

- Det hjælper med at finde fejl i hovedbogen

- Det danner grundlag for udarbejdelse af regnskaber

- Det giver en oversigt over saldoer på et sted

- Det hjælper også med at kontrollere kontoenes matematiske nøjagtighed

Ulemper

Der er også et par begrænsninger af ujusteret forsøgsbalance, der er beskrevet nedenfor-

- Det bekræfter ikke, at alle transaktioner er optaget i bøger

- Der er stadig chancer for fejl, selvom prøvebalancekolonnerne stemmer overens

- Det kan ikke finde nogen manglende post fra journal eller hovedbok

- Det kan ikke konstatere fejl ved bestilling af den originale post

- Der er chancer for modregning af fejl

- Der kan ikke konstateres en fejl ved provision eller undladelse

- Det validerer ikke principfejlen

- Det kan ikke finde fejl ved tilbageførselsindgang

Konklusion

- En ujusteret prøvebalance er afgørende for regnskabsaflæggelse og hjælper med at identificere fejl, så der kan træffes korrigerende foranstaltninger.

- Det er et regneark med hovedbokssaldo med kredit- og debetkolonner for at kontrollere matematisk nøjagtighed.

- Det sikrer, at der ikke er nogen matematisk fejl, men der kan være en regnskabsfejl

Anbefalede artikler

Dette er en guide til den ikke-justerede prøvebalance. Her diskuterer vi Formant, Bruger eksempel, fordele og ulemper ved prøvebalance. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- Eksempler på finansiel rapportering

- Cash Reserve Ratio

- Eksempel på efterspørgselselasticitet

- Erklæring om tilbageholdt indtjeningseksempel

- Typer og eksempler på et specielt tidsskrift

- Komplet guide til krav om elasticitetsformel