Nuværdiefaktorformel (indholdsfortegnelse)

- Nuværdiefaktorformel

- Nuværdifaktorberegner

- Nuværdiefaktorformel i Excel (med Excel-skabelon)

Nuværdiefaktorformel

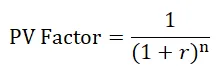

Nuværdiefaktorformel:

- r = Afkast

- n = Antal år / perioder

Faktorformel til nutidsværdi bruges til at beregne en nutidsværdi af al den fremtidige værdi, der skal modtages. Det fungerer på begrebet tidsværdi penge. Tidsværdi af penge er det koncept, der siger, at et modtaget beløb i dag er mere værdifuldt end det samme beløb, der blev modtaget på en fremtidig dato.

Afledning af nuværdiefaktorformel

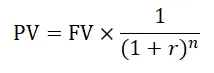

Hvor,

- PV = nutidsværdi

- FV = fremtidig værdi

- r = Afkast

- n = Antal år / perioder

Eksempel på nuværdiefaktorformel

Virksomhed Z har solgt varer til virksomhed M for Rs. 5000. Virksomhed M gav et tilbud til selskab Z om, at enten firma M betaler Rs. 5000 øjeblikkeligt eller betal Rs. 5500 efter to år. Diskonteringssats er 8%.

Du kan downloade denne nuværende værdi faktor skabelon her - nuværende værdi faktor skabelonFor at forstå, hvilken af begge aftaler der er bedre, dvs. om firma Z skal tage Rs. 5000 i dag eller Rs. 5500 efter to år, er vi nødt til at beregne en nutidsværdi af Rs. 5500 på den aktuelle rente og sammenlign den derefter med Rs. 5000, hvis nutidsværdien af Rs. 5500 er højere end Rs. 5000, så er det bedre for firma Z at tage penge efter to år ellers tage Rs. 5000 i dag.

- PV = FV * (1 / (1 + r) n )

- PV = 5500 * (1 / (1 + 8%) 2 )

- PV = Rs. 4715

Som nutidsværdien af Rs. 5500 efter to år er lavere end Rs. 5000, er det bedre for firma Z at tage Rs. 5000 i dag.

Forklaring af PV-faktorformel

Aktuel værdi betyder nutidsværdien af den pengestrøm, der skal modtages på et fremtidig tidspunkt og nutidsværdiefaktorformlen er et værktøj / formel til beregning af en nutidsværdi af fremtidig pengestrøm. Begrebet nutidsværdi er nyttigt til at tage en beslutning ved at vurdere nutidsværdien af fremtidig pengestrøm. I en situation, hvor du er nødt til at beslutte, om du vil modtage eller betale et beløb af summen i dag eller i fremtiden, hjælper vurderingen af nutidsværdien af fremtidige pengestrømme med at tage effektive beslutninger ved at sammenligne dagens pengestrøm med en nutidsværdi af fremtidig pengestrøm.

Nuværende værdi af fremtidig pengestrøm er intet andet end den indre værdi af pengestrøm, der skal modtages i fremtiden. Det er et repræsentativt beløb, der siger, at i stedet for at vente på fremtidige pengestrømme, hvis du vil have beløbet i dag, hvor meget vil du modtage. Det er klart, at nutidsværdien af de fremtidige pengestrømme er lavere end de fremtidige pengestrømme i en absolut forstand, da den er baseret på begrebet Time Value of Money. I henhold til begrebet tidsværdi af penge, ville penge, der modtages i dag, være af højere værdi sammenlignet med penge modtaget i fremtiden, da penge, der modtages i dag, kan geninvesteres for at tjene renter på det. Desuden reducerer penge modtaget i dag enhver risiko for usikkerhed. Kort sagt, længere tid til at modtage penge lavere er den aktuelle værdi.

En meget vigtig komponent i nutidsværdien er diskonteringsrenten. Diskonteringsrente er den kurs, hvormed værdien af den fremtidige pengestrøm bestemmes. Diskonteringsrente afhænger af en risikofri rente og risikopræmie for en investering. Selv hver kontantstrøm kan diskonteres til en anden diskonteringsrente på grund af variation i forventet inflationsrate og risikopræmie, men for enkelheds skyld foretrækker vi generelt at bruge en enkelt diskonteringsrente. Diskonteringsrente er meget lig renten, dvs. hvis du investerer i en statssikkerhed, så er renterne lave, da det anses for at være risikofri, ligesom FD's rentesats er højere end statens sikkerhed på grund af højere risiko end statens sikkerhed, og lignende i selskabsindskud hos forskellige virksomheder med forskellig kreditvurdering.

Derfor vil diskonteringsrenten for en risikabel investering være højere, da den angiver, at investoren forventer et højere afkast på den risikable investering.

Betydning og anvendelse af nuværdiefaktorformler

Begrebet nutidsværdi er meget nyttigt til at træffe beslutninger baseret på kapitalbudgetteknikker eller til at nå frem til en korrekt værdiansættelse af en investering. Derfor er det vigtigt for dem, der er involveret i beslutningstagning baseret på kapitalbudgettering, beregning af værdiansættelse af investeringer, virksomheder osv.

Nuværdiefaktorformel fungerer også som base for andre komplekse formler til mere komplekse beslutningsprocesser som intern afkast, diskonteret tilbagebetaling, nettotilværdi osv. Det er også nyttigt i en persons daglige liv, for eksempel at forstå nutidsværdien af et huslån EMI eller nutidsværdien af investering i fast afkast osv.

Nuværdifaktorberegner

Du kan bruge følgende nuværende værdi faktorberegner

| r | |

| n | |

| PV-faktorformel | |

| PV-faktorformel | = |

|

|||||

| = |

|

Nuværdiefaktorformel i Excel (med Excel-skabelon)

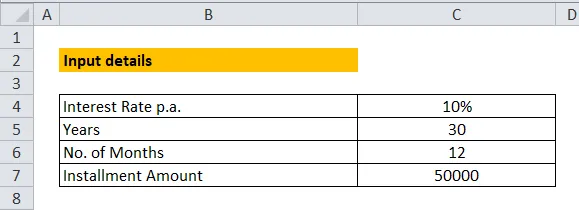

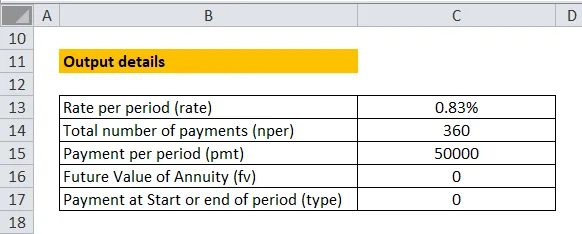

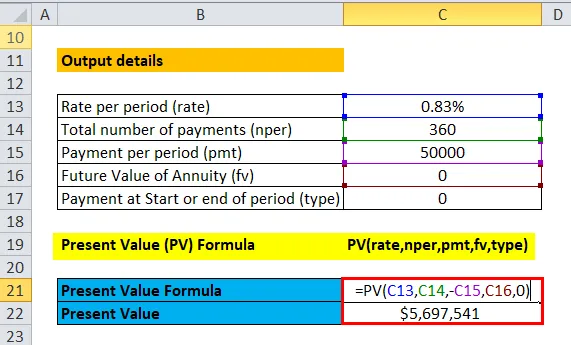

I dette eksempel har vi forsøgt at beregne en nutidsværdi af huslån EMI ved hjælp af PV-faktorformlen. Som illustreret b har vi antaget en årlig rente på 10% og den månedlige EMI-rate i 30 år. Antaget afdragsbeløb er Rs. 50.000.

For at beregne nutidsværdien ved hjælp af PV Factor-formlen i excel, er vi nødt til at forstå komponenter af formlen. Følgende er komponenterne i PV-formlen:

Rate - Rate er den rente eller den diskonterede sats, der bruges til diskontering af den fremtidige pengestrøm. Som nævnt tidligere kan der være en anden sats for pengestrømmen i forskellige tidsperioder baseret på inflation og risikopræmie, men for enkelheds skyld bruger vi en enkelt sats til diskontering af pengestrømme med forskellige tidsintervaller.

Bemærk venligst, at den anvendte rente skal være i en periode, i vores eksempel har vi antaget en rente på 10% om året, men kontantudstrømningen i form af EMI vil ske månedligt, og derfor delte vi 10% med 12 for at nå frem til en månedlig sats, dvs. sats pr. periode.

NPER - NPER er det samlede antal betalinger. I vores eksempel har vi ganget 30 år med 12 måneder hvert år for at nå frem til det samlede antal betalinger.

PMT - PMT står for betaling pr. Periode. I vores eksempel er Rs. 50.000 EMI skal betales månedligt, som betales pr. Periode.

FV - FV står for Future Value of Annuity. Det betyder værdi, der skal modtages i slutningen af perioden. Det er valgfrit at give input til 'FV', og hvis det er tomt, betragtes det som 0.

Type - Type hjælper med at bestemme, om betaling vil begynde ved begyndelsen eller slutningen af perioden. Hvis du indtaster '0', vil betaling blive overvejet i slutningen af perioden, mens den for '1' betragter betaling som foretaget i starten af perioden. Det er også valgfrit at give input til 'type', og hvis det er tomt, betragtes det som 0.

For at beregne nutidsværdi i excel skal du nu bruge PV-faktorformel dvs. PV (rate, nper, pmt, fv, type)

Anbefalede artikler

Dette har været en guide til en nuværdiefaktorformel. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også en nuværende værdi faktorberegner med downloadbar excel skabelon. Du kan også se på de følgende artikler for at lære mere -

- Eksempler på formularer til kundefordringer

- Topforskelle - Vækstbeholdning mod værdibeholdning

- Vejledning til virksomhedskultur og værdier

- Eksempler på terminalværdi dcf