Regnskabsmæssig ligningsformel (indholdsfortegnelse)

- Regnskabsmæssig ligningsformel

- Hvordan beregnes regnskabsligningen?

- Eksempler på formel for regnskabsmæssig ligning

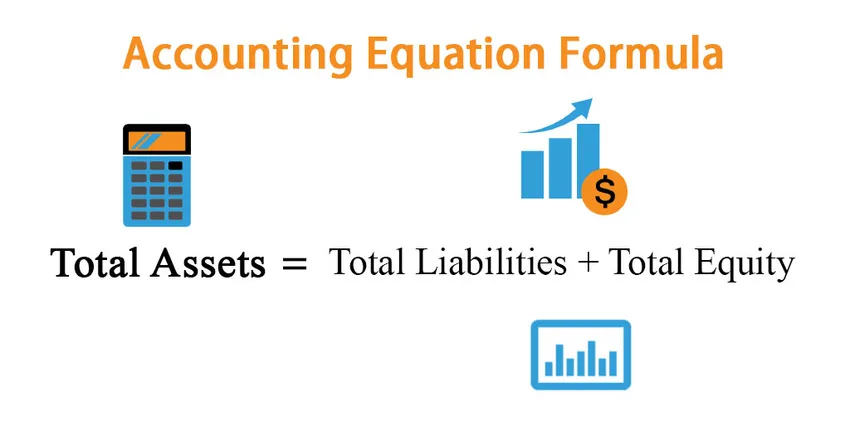

Regnskabsmæssig ligningsformel

Enhver, der studerer regnskab eller allerede har studeret, starter deres grundlæggende fra regnskabsligningen. Årsagen hertil er, at dette er den regnskabsmæssige ligningsformel, der er det grundlæggende fundament i dobbeltindtastet regnskabssystem. Det er også kendt som en regnskabsmæssig ligningsbalance, da den fortæller os forholdet mellem balanceposter, dvs. aktiver, forpligtelser og egenkapital.

Aktiver er dybest set de ting, som en virksomhed ejer. For eksempel udgør kontanter, inventar, ejendom og udstyr osv. Alle dele af aktiver.

Forpligtelser er dybest set de penge, som virksomheden skylder andre. For eksempel er gæld, gæld osv. En type forpligtelser.

Egenkapital er ejerskabet af interessenterne i virksomheden. Så hvis du har startet din egen virksomhed, er du virksomhedens interessent.

Den generelle regel i denne ligning er virksomhedens samlede aktiver vil altid være lig med summen af dets samlede forpligtelser og den samlede egenkapital. Så denne regnskabsmæssige ligning sikrer, at balancen forbliver "afbalanceret" altid, og enhver debitering i systemet skal have en tilsvarende kreditindgang.

Formel til regnskabsligning:

Total Assets = Total Liabilities + Total Equity

Vi kan skrive det igen som:

Total Liabilities = Total Assets – Total Equity

Og

Total Equity = Total Assets – Total Liabilities

Hvordan beregnes regnskabsligningen?

Følgende er de trin, der skal følges for at beregne den regnskabsmæssige ligning

- Inden du finder ligningen, skal du huske, at venstre side af balancen er aktivsiden og også kendt som "Debet side", og højre side er ansvar og egenkapital side også kaldet "kredit side".

- Find alle aktiver (løbende og langfristede) i virksomhedsbalancen for den periode, som vi bestemmer ligningen for.

- Find ligeledes de samlede forpligtelser (aktuel og langfristet) og egenkapitalen for den periode, og tilføj disse to numre.

- De samlede aktiver skal være lig med summen af forpligtelser og den samlede egenkapital.

- Ved hjælp af en regnskabsmæssig ligningsformel kan vi finde ud af værdien af en hvilken som helst af den manglende variabelværdi, hvis vi har andre to.

Eksempler på formel for regnskabsmæssig ligning

Lad os tage et eksempel for at forstå beregningen af regnskabsmæssig ligningsformel på en bedre måde.

Regnskabsmæssig ligningsformel - eksempel # 1

Antag, at du lige er startet et nyt med at sælge cupcakes. Nu investerede du 10.000 $ fra lommen. Så det vil være din egenkapitalinvestering og blive et aktiv for virksomheden.

Så ligning:

- Samlede aktiver = samlede forpligtelser + samlet egenkapital

- 10.000 $ = 0 + $ 10.000

Så det er afbalanceret.

Sig nu efter 2 år, at du vil udvide virksomheden, men ikke har penge. Så du går til en bank og får et lån på yderligere 10.000 $ for at udvide operationerne. Dette øger dine aktiver og øger også dine forpligtelser.

Så

- Samlede aktiver = samlede forpligtelser + samlet egenkapital

- $ 10.000 + $ 10.000 = $ 10.000 + $ 10.000

- $ 20.000 = $ 10.000 + $ 10.000

- $ 20.000 = $ 20.000

Igen er det afbalanceret.

Nu har du udvidet din virksomhed, du har leverandører af råvarer. Du betaler ikke kontant, men betaler dem efter et stykke tid. Så det vil de tilgodehavender, som du skal sige $ 4000. Dette vil også øge dine aktiver og ansvar.

Så

- Samlede aktiver = samlede forpligtelser + samlet egenkapital

- $ 20.000 + $ 4.000 = $ 10.000 + $ 4.000 + $ 10.000

- $ 24.000 = $ 24.000

Igen er det afbalanceret.

Så vi kan se, at hvert scenario, venstre side af ligningen er det samme som højre, så det er afbalanceret. Det er hele punktet i ligningen.

Regnskabsmæssig ligningsformel - eksempel # 2

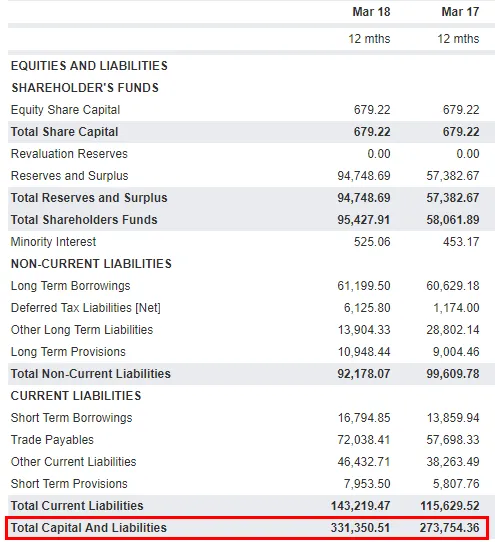

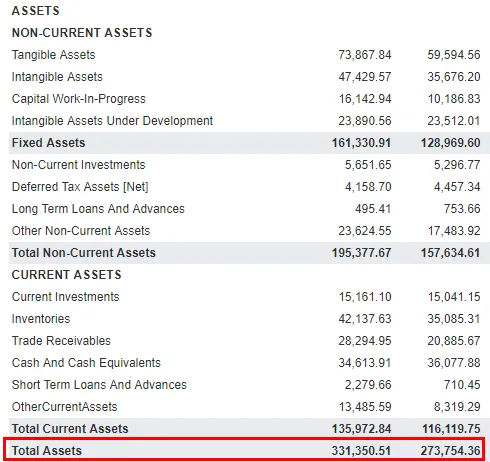

Lad nu se et praktisk eksempel fra branchen og se, om den regnskabsmæssige ligning stemmer eller ej. Jeg har betragtet TATA MOTORS som et eksempel. Nedenfor er snapshot af Tata Motors balance:

Forpligtelser og egenkapital

Aktiver

Kilde: TATA MOTORS Balance

Hvis du ser her, er den samlede aktiver for perioden, der afslutter Mar'18, 331.350.51 Crores og for Mar'17 er 273.754, 36 Crores. Samme er værdien for summen af forpligtelser og egenkapital.

Forklaring

Som omtalt ovenfor skal aktiver være de samme som summen af forpligtelser og egenkapital. Men vi kan også udvide denne formel for regnskabsmæssig ligning for at få en bedre forståelse og se, hvordan poster i resultatopgørelsen påvirker balancen. Den udvidede formel for regnskabsmæssig ligning giver os forholdet mellem resultatopgørelse og balance. Den udvidede ligning er givet som:

Aktiver = Forpligtelser + Aktionærers egenkapital + indtægter - udgifter - træk

Indtægter er dybest set salg, som virksomheden vil gøre, og udgifter er de omkostninger, som virksomheden vil medføre for at opnå disse indtægter. Generelt:

- Omsætning øger egenkapitalen.

- Omkostninger sænker egenkapitalen.

- Ejertrækning reducerer egenkapitalen.

Ligningens to sider skal være lig med hinanden. Hvis den udvidede regnskabsmæssige ligningsformel ikke er afbalanceret, er dine økonomiske rapporter unøjagtige.

Relevans og anvendelser af regnskabsligningsformlen

Det kan hjælpe os med at se et klart billede af en virksomheds økonomiske situation. Ikke kun det, men den regnskabsmæssige ligning vil også hjælpe os med at forstå forholdet mellem elementerne i årsregnskabet, dvs. resultatopgørelse og balance. Hvis vi ønsker at forklare betydningen af regnskabsligningen, kan vi sige, at det er grundlaget for dobbeltindtastet regnskabssystem . Dette system sikrer, at ligningen altid forbliver afbalanceret, hvilket væsentligt betyder, at aktiver altid skal være lig summen af forpligtelser og egenkapital. I en Fundera-artikel forklarer Heather D. Satterley, grundlægger af Satterley Training & Consulting, LLC:

” Formålet med balancen er at vise virksomhedens økonomiske situation på en given dag. Balancen kan fortælle dig, hvor mange penge virksomheden har i banken, og hvor sandsynligt det er, at virksomheden vil være i stand til at opfylde alle sine økonomiske forpligtelser. Det kan også fortælle dig, hvor meget overskud (eller tab) virksomheden har beholdt, siden den startede ”

Alle virksomheder over hele verden overholder dobbeltindtastet regnskabssystem, der gør regnskabsmæssig mere standardiseret og meget lettere at stemme overens.

Anbefalede artikler

Dette har været en guide til formel for regnskabsmæssig ligning. Her diskuterer vi Sådan beregnes regnskabsligning sammen med praktiske eksempler. Du kan også se på de følgende artikler for at lære mere -

- Eksempler på formel for retention ratio

- Formel til beregning af markedsrisikopræmie

- Lommeregner til omsætningsniveau i arbejdskapital

- Hvordan beregnes graden af finansiel gearing?