Alfaformel (indholdsfortegnelse)

- Formel

- eksempler

- Lommeregner

Hvad er Alpha Formula?

Udtrykket "alfa" henviser til måling af det højeste mulige afkast fra et minimum af investeringsrisiko. Alfa er med andre ord vurderingsværktøjet til at måle en porteføljemanagers evne til at generere et højere afkast på et risikojusteret grundlag. Formlen for alfa kan udledes ved at trække porteføljens forventede afkast fra dets faktiske afkast. Matematisk er det repræsenteret som,

Alpha = Actual Rate of Return – Expected Rate of Return

Den forventede afkastgrad for porteføljen kan beregnes ved hjælp af den risikofri afkastgrad, markedsrisikopræmie og beta i porteføljen som vist nedenfor.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Derfor kan formlen for alfa udvides som,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Eksempler på alfaformel (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af alfa på en bedre måde.

Du kan downloade denne Alpha Formula Excel-skabelon her - Alpha Formula Excel TemplateAlfaformel - eksempel # 1

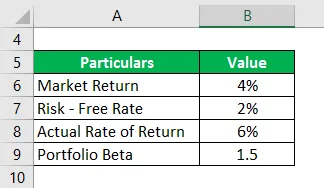

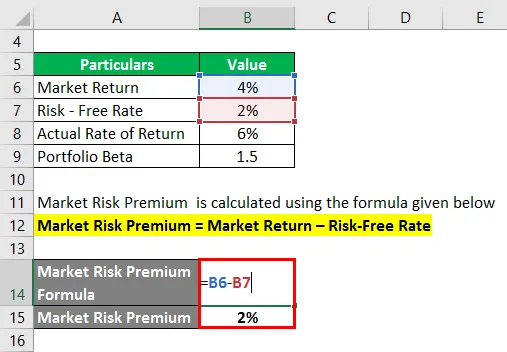

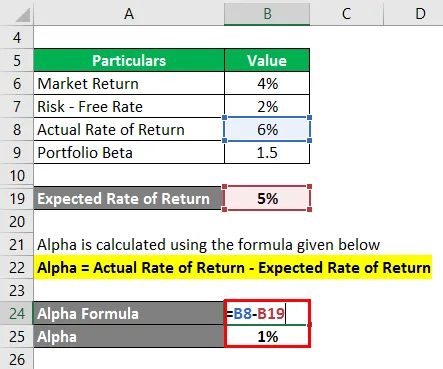

Lad os tage eksemplet på en portefølje med en beta på 1, 5, der genererede et faktisk afkast på 6% i løbet af sidste år. Hvis det aktuelle markedsafkast er 4%, og den risikofri rente er 2%, beregnes portföljens alfa.

Løsning:

Markedsrisikopræmie beregnes ved hjælp af nedenstående formel

Markedsrisikopræmie = Markedsafkast - Risikofri rente

- Markedsrisikopræmie = 4% - 2%

- Markedsrisikopræmie = 2%

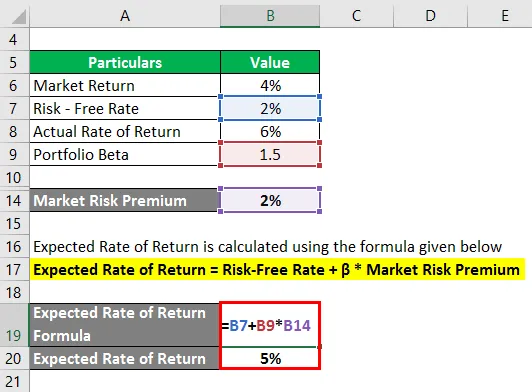

Forventet afkastprocent beregnes ved hjælp af nedenstående formel

Forventet afkast = risikofri rente + * * Markedsrisikopræmie

- Forventet afkast = 2% + 1, 5 * 2%

- Forventet afkast = 5%

Alpha beregnes ved hjælp af nedenstående formel

Alpha = Faktisk afkast - forventet afkast

- Alpha = 6% - 5%

- Alpha = 1%

Derfor er porteføljens alfa 1%.

Alfaformel - eksempel # 2

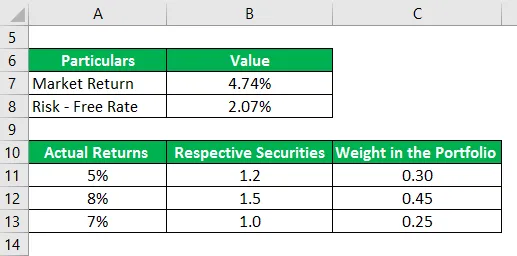

Lad os tage et andet eksempel på en portefølje med tre værdipapirer, der giver faktisk afkast på 5%, 8% og 7% i løbet af sidste år. De respektive værdipapirers beta er 1, 2, 1, 5 og 1, 0, og deres vægt i porteføljen er 0, 30, 0, 45 og 0, 25. S&P 500 er det passende benchmark-indeks for porteføljen, og det realiserede et afkast på 4, 74% i løbet af det sidste år. Den 10-årige statskasse giver i øjeblikket et afkast på 2, 07%. Baseret på de givne oplysninger, skal du bestemme, om Portfolio Manager kan generere en Alpha.

Løsning:

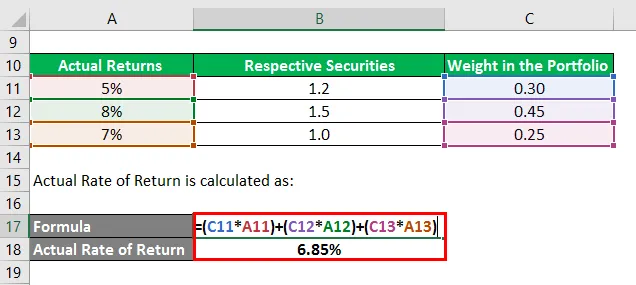

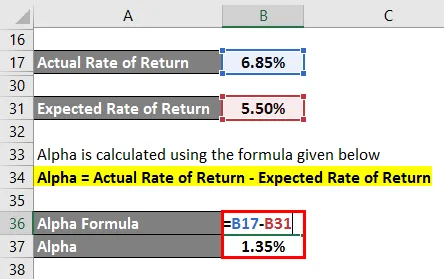

Den faktiske afkastprocent beregnes som:

- Faktisk afkast = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Faktisk afkast = 6, 85%

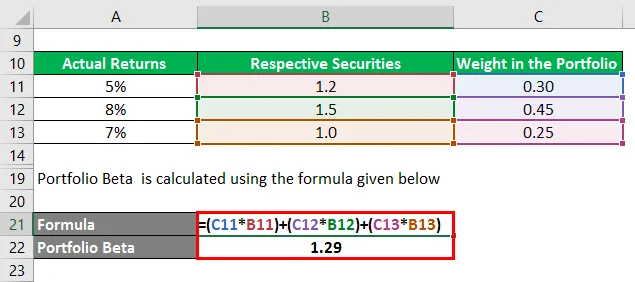

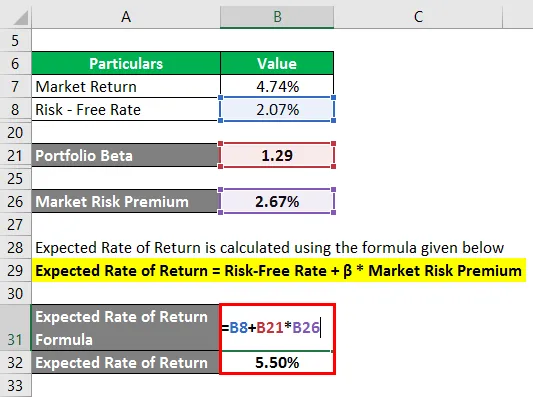

Portfolio Beta beregnes ved hjælp af nedenstående formel

- Portefølje Beta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portefølje Beta = 1, 29

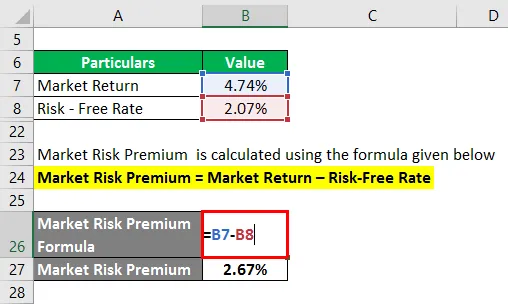

Markedsrisikopræmie beregnes ved hjælp af nedenstående formel

Markedsrisikopræmie = Markedsafkast - Risikofri rente

- Markedsrisikopræmie = 4, 74% - 2, 07%

- Markedsrisikopræmie = 2, 67%

Forventet afkastprocent beregnes ved hjælp af nedenstående formel

Forventet afkast = risikofri rente + * * Markedsrisikopræmie

- Forventet afkast = 2, 07% + 1, 29 * 2, 67%

- Forventet afkast = 5, 50%

Alpha beregnes ved hjælp af nedenstående formel

Alpha = Faktisk afkast - forventet afkast

- Alpha = 6, 85% - 5, 50%

- Alpha = 1, 35%

Derfor har Portfolio Manager været dygtig nok til at generere en Portfolio Alpha på 1, 35%.

Forklaring af Alpha-formlen

Formlen for alfa kan udledes ved hjælp af følgende trin:

Trin 1:

Først skal du bestemme den risikofri afkastrate for sagen. Typisk betragtes det årlige udbytte af statsobligationer eller statsobligationer som risikofri og bruges som sådan som den risikofrie afkast.

Trin 2:

Derefter bestemmes markedsafkastet og normalt tages afkastet af det største aktiemarkedsindeks som fuldmagt til markedsafkast. For eksempel kan det årlige afkast af S & P500 bruges som markedsafkast. Beregn nu markedsrisikopræmien ved at trække den risikofri rente fra markedsafkastet.

Markedsrisikopræmie = Markedsafkast - Risikofri rente

Trin 3:

Derefter skal du bestemme beta for hver sikkerhed baseret på deres relative prisbevægelse sammenlignet med referenceindekset. Beregn derefter porteføljens beta ved hjælp af et vægtet gennemsnit af alle værdipapirer. Porteføljen beta betegnes med β.

Trin 4:

Beregn derefter den forventede afkast ved at bruge risikofri rente (trin 1), markedsrisikopræmie (trin 2) og portefølje beta (trin 3) som vist nedenfor.

Forventet afkast = risikofri afkast + β * Markedsrisikopræmie

Trin 5:

Derefter skal du bestemme den faktiske afkastrate for porteføljen.

Trin 6:

Endelig kan formlen for alfa udledes ved at trække den forventede afkastrate for porteføljen (trin 4) fra dens faktiske afkasthastighed (trin 5) som vist nedenfor.

Alpha = Faktisk afkast - forventet afkast

- Alpha = Faktisk afkast - Risikofri afkast - - * Markedsrisikopræmie

Relevans og anvendelser

Set fra en porteføljeanalytiker er alfa-begrebet meget vigtigt, da det bruges til at vurdere en porteføljemanagers evne til at generere et risikojusteret afkast. Alpha er det genererede merafkast i forhold til risikoen ved porteføljen, og det ses rent som porteføljeforvalterens kredit. Porteføljeforvaltere, der er i stand til at slå benchmark og generere alfa, er kendt som aktive porteføljeforvaltere.

En af de største begrænsninger af alpha er imidlertid, at formlen i høj grad afhænger af valget af et passende benchmark-indeks. Som sådan kan valg af et forkert benchmark-indeks for markedsafkast føre til forkert gengivelse af de potentielle investorer.

Alfa-formelberegner

Du kan bruge følgende Alpha Formula Calculator

| Faktisk afkast | |

| Forventet afkast | |

| Alfaformel | |

| Alfaformel = | Faktisk afkast - forventet afkast |

| = | 0 - 0 |

| = | 0 |

Anbefalede artikler

Dette er en guide til Alpha-formlen. Her diskuterer vi, hvordan man beregner Alpha sammen med praktiske eksempler. Vi leverer også en Alpha Formula-regnemaskine med en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Beregning af kapitalomkostninger med eksempler

- Sådan beregnes aktiveringsgrad?

- Eksempler på risikopremieformler

- Vejledning til fortjenstmargenformel