Obligationspriser Formel (indholdsfortegnelse)

- Obligationsprisformel

- Eksempler på formularer til prissætning af obligationer (med Excel-skabelon)

Obligationsprisformel

Prisen på obligationer er den formel, der bruges til at beregne priserne på den obligation, der sælges på det primære eller sekundære marked.

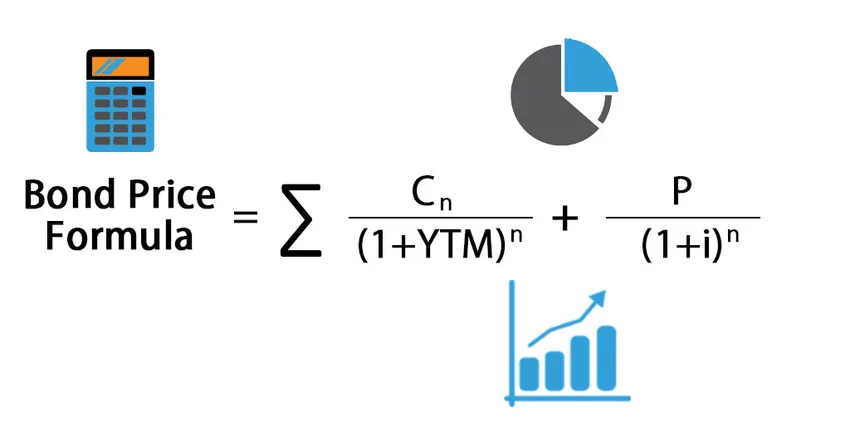

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Hvor

- n = Periode, der tager værdier fra 0 til den niende periode indtil pengestrømmens slutningsperiode

- C n = Kuponbetaling i den niende periode

- YTM = rente eller påkrævet udbytte

- P = Parværdien af obligationen

Eksempler på formularer til prissætning af obligationer (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af obligationspriser på en bedre måde.

Du kan downloade denne Excel-skabelon til prissætning af obligationer her - Formula Excel-skabelon til prissætningObligationspriser Formel - eksempel # 1

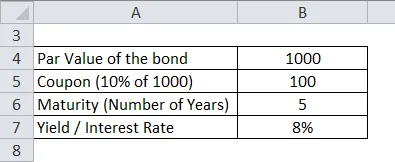

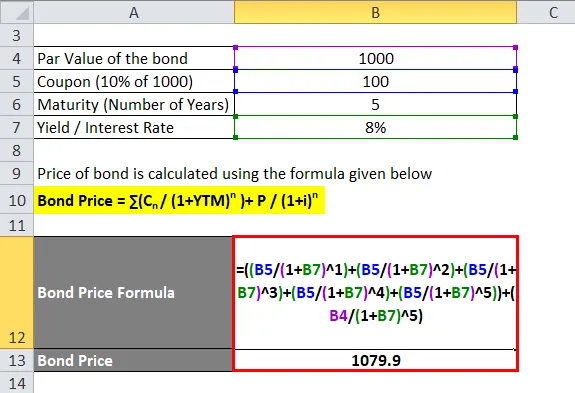

Lad os beregne prisen på en obligation, der har en pålydende værdi på Rs 1000, og kuponbetalingen er 10%, og udbyttet er 8%. En obligations løbetid er 5 år.

Prisen på obligationen beregnes ved hjælp af nedenstående formel

Obligationspris = ∑ ( Cn / (1 + YTM) n ) + P / (1 + i) n

- Obligationspris = 100 / (1, 08) + 100 / (1, 08) 2 + 100 / (1, 08) 3 + 100 / (1, 08) 4 + 100 / (1, 08) 5 + 1000 / (1, 08) 5

- Obligationspris = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Obligationspris = Rs 1079, 9

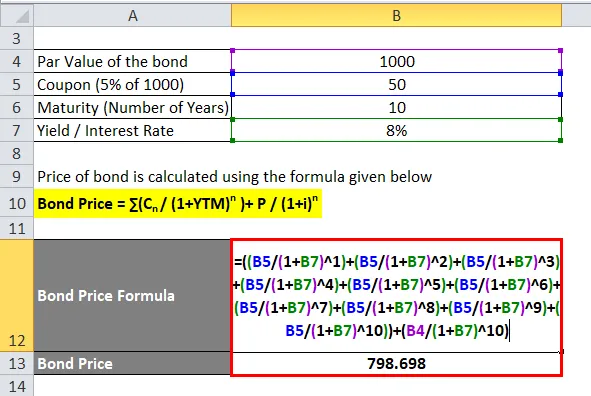

Obligationspriser Formel - Eksempel # 2

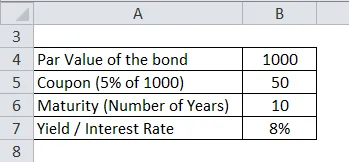

Lad os beregne prisen på en Reliance-virksomhedsobligation, der har en pålydende værdi på Rs 1000, og kuponbetalingen er 5% og udbyttet er 8%. Obligationernes løbetid er 10 år

Prisen på obligationen beregnes ved hjælp af nedenstående formel

Obligationspris = ∑ ( Cn / (1 + YTM) n ) + P / (1 + i) n

- Obligationspris = 50 / (1, 08) + 50 / (1, 08) 2 + 50 / (1, 08) 3 + 50 / (1, 08) 4 + 50 / (1, 08) 5 + 50 / (1, 08) 6 + 50 / (1, 08) 7 + 50 / (1, 08) 8 + 50 / (1, 08) 9 + 50 / (1, 08) 10 + 1000 / (1, 08) 10

- Obligationspris = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Obligationspris = Rs 798.698

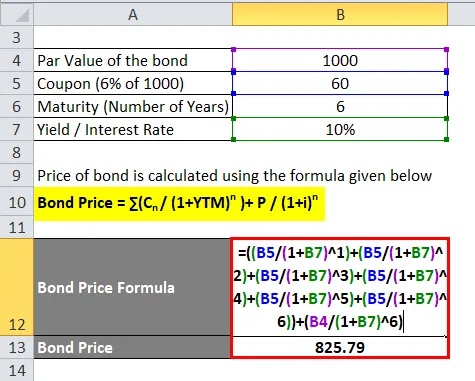

Obligationspriser Formel - Eksempel # 3

Lad os beregne prisen på en Tata Corp.-virksomhedsobligation, der har en pålydende værdi på Rs 1000 og kuponbetaling er 6% og udbyttet er 10%. Obligationernes løbetid er 6 år

Prisen på obligationen beregnes ved hjælp af nedenstående formel

Obligationspris = ∑ ( Cn / (1 + YTM) n ) + P / (1 + i) n

- Obligationspris = 60 / (1, 1) + 60 / (1, 1) 2 + 60 / (1, 1) 3 + 60 / (1, 1) 4 + 60 / (1, 1) 5 + 60 / (1, 1) 6 + 1000 / (1, 1) 6

- Obligationskurs = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Obligationspris = Rs 825, 79

Forklaring af formel for prisfastsættelse af obligationer

Som det fremgår af obligationsprisformlen, er der 4 faktorer, der kan påvirke obligationskurserne. Faktorerne er illustreret nedenfor:

- Parværdi eller pålydende værdi (P) - Dette er de faktiske penge, der lånes af långiver eller køber af obligationer. Generelt er det 100 eller 1000 pr. Ikke-binding. Hovedbeløbet lånt af långiveren er antallet af købte obligationer ganget med pålydende værdi.

- Tenor eller år med forfald (n) - Dette beskriver antallet af år, det tager for en obligation at modne, eller når udstederen af obligationer returnerer pålydende værdi til køberen af obligationer.

- Yield to Maturity (YTM) - Dette kan beskrives som det afkast, som køberen af en obligation får, hvis investoren holder obligationen indtil dens løbetid. Dette kan også være den gældende rente til beregning af obligationens aktuelle markedspris.

- Kuponrente (C) - Dette er den periodiske betaling, normalt halvårligt eller årligt, der gives til køberen af obligationerne som rentebetalinger ved køb af obligationerne fra udstederen.

Obligationspriserne beregnes derefter ved hjælp af begrebet Time Value of Money, hvor hver kuponbetaling og efterfølgende, hovedbetalingen diskonteres til deres nuværende værdi baseret på de gældende renter.

Relevans og anvendelser af obligationsprisformler

Obligationskurserne påvirkes af de ovennævnte faktorer, og nogle af de punkter, der skal huskes, er: -

- Enhver obligation, der har en højere kuponbetaling, vil have en højere pris

- Enhver obligation, der har en højere pålydende værdi, vil have en højere pris

- Enhver obligation, der har en højere år til løbetid, vil have en højere pris

- Enhver obligation, der har et højere udbytte til løbetid, vil have en lavere pris

Disse nævnte faktorer påvirker obligationerne på det primære marked. Der er andre faktorer, der påvirker obligationspriserne på det sekundære marked. De er: -

- Kreditvurdering eller kreditværdighed for udsteder af obligationer

- Likviditet på det sekundære marked for obligationer

- Tid til den næste betaling af obligationer

Obligationer, der er udstedt af regeringen eller selskaberne, er vurderet af kreditvurderingsbureauer som S&P, Moody's osv. Baseret på det udstedende selskabs kreditværdighed. Ratificeringerne varierer fra AAA (højeste kreditvurdering) til D (uønskede obligationer) og baseret på vurderingen varierer udbyttet til løbetid. De højere rangerede obligationer vil give et lavere afkast til løbetid. Obligationer, der handles meget og vil have en højere pris end obligationer, der sjældent handles. Tid til næste betaling bruges til kuponbetalinger, der bruger den beskidte pristeori for obligationer. Den beskidte pris på et obligation er kuponbetaling plus påløbne renter i perioden. Efterhånden som kuponudbetalingsdatoen bliver nærmere, er obligationsejer nødt til at vente mindre tid på at modtage sin betaling, og man er derfor nødt til at give et ekstra incitament til at få denne obligationsejer til at sælge sin obligation, der øger efterspørgslen og dermed øger priserne på obligationer.

Konklusion

Obligationsprisformel afhænger af faktorer som en kupon, udbytte til forfald, pålydende værdi og tenor. Disse faktorer bruges til at beregne prisen på obligationen på det primære marked. På det sekundære marked kommer andre faktorer ind, såsom kreditværdighed hos det udstedende firma, likviditet og tid til næste kuponbetaling.

Anbefalede artikler

Dette har været en guide til formel for prisfastsættelse af obligationer. Her diskuterer vi Sådan beregnes obligationsprisning sammen med praktiske eksempler. Vi leverer også downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Hvad er formel for driftskapitalomsætning?

- Kuponrateformel

- Lønformel

- Daglig sammensat interesseformel

- Omsætningsforholdsformel | Eksempler | Excel-skabelon