Forsikring - en livsfrelser

Forsikringssektor i Indien - Vi ved alle, at vores liv iboende er risikabelt. Overvej disse situationer, hvor familiens brødmodtager pludselig går væk, eller et familiemedlem får en dødelig sygdom, som kræver øjeblikkelig lægehjælp, eller hvis alle dine livsbesparelser bliver stjålet. Vil det ikke være en tid med traumer og stress ikke kun for dig, men også dine nærmeste og kære? Hvad ville du gøre i sådanne tilfælde, hvis du ikke havde planlagt dem?

Lad mig spørge dig dette: Kan du bekæmpe alle disse risici og uventet katastrofe alene? Hvis du synes det, er det godt, ellers er forsikring det bedste alternativ. Forsikring hjælper dig med at give en følelse af sikkerhed, når du står over for sådanne uventede hændelser. Med enkle ord betyder forsikring, at du betaler et engangsbeløb for at få beskyttelse mod en uforudset stor ulykke.

Hvordan fungerer væksten i forsikringssektoren i Indien?

Væksten i forsikringssektoren i Indien enkle svar er stordriftsfordele. Når du deltager i dækning, slutter du dig til andre mennesker, der er udsat for lignende risiko. Din forsikring dækker hele gruppen snarere end enkeltpersoner, så alle deler udgifterne til forsikring. Mot dækningen indsamler forsikringsselskabet præmie fra kunderne og bruger denne pulje af penge til at betale kravene. Det hjælper med at reducere din økonomiske katastrofe, da omkostningerne deles mellem den store gruppe af mennesker. Således er det en fantastisk teknik til spredning og overførsel eller risici.

Lad os tage dette eksempel, Harry, når han kommer hjem fra arbejde, møder en større bilulykke. I en sådan situation ville de medicinske udgifter, som han skulle pådrage sig, være enorme og kunne være ødelæggende uden forsikring. Den fysiske skade på ham kan koste lakhs at behandle sammen med problemet med ikke at kunne arbejde i et par måneder i det mindste. Men heldigvis har Harry forsikringsdækning. Kan du huske den gruppe, vi talte om? Omkostningerne ville blive fordelt på alle. Menneskerne i ordningen hjælper faktisk Harry med at modregne hans medicinske udgifter. I denne forstand betaler de andre i gruppen omkostningerne, når en anden har et sådant problem, idet de ved, hvornår et sådant problem opstår hos dem, ville den samme hjælp være tilgængelig til deres hjælp til vækst i forsikringssektoren i Indien.

Anbefalede kurser

- Forsikringskursus-træningspakke

- Principper og praksis for forsikring

- Certifikationskursus på aktiemarked

- Regnskabsuddannelse Bundle

Skal kende forsikringsbetingelser

- Forsikret: Den person eller organisation, der er dækket af en forsikring, kaldes den forsikrede.

- Forsikringsselskab: En person eller virksomhed, der lover at betale erstatning for en forsikringsrisiko, kaldes forsikringsselskabet

- Krav: En officiel anmodning til forsikringsselskabet af den forsikrede, der anmoder om en betaling baseret på betingelserne i forsikringspolicen.

- Forsikringsmæssig risiko: Risici, som det er relativt let at få forsikring for.

- Dækning: Mængden af risiko eller ansvar dækket af en enkeltperson eller enhed ved hjælp af forsikringssektoren.

- Politik: En kontrakt om forsikring mellem forsikringsselskabet og forsikringstageren.

- Præmier: Det beløb, der opkræves for et bestemt forsikringsdækning, kaldes præmien.

- Genforsikring: En genforsikringsselskab påtager sig en del af en risiko oprindeligt taget af forsikringsselskabet, der kaldes det primære selskab.

Okay, så dette handlede om væksten i forsikringssektoren i Indien. Jeg er sikker på, at du ville have fået en god kerne ved det. Men vent, vi er her for ikke kun at diskutere, hvad forsikring er, men forsikringssektoren i Indien. Indien fungerer som et enormt marked for forsikring på grund af dets store uudnyttede potentiale. Det siges, at denne sektor forbedrer levestandarden for befolkningen i en økonomi, da den fører til risikofri liv, fremmer iværksætterånd, mobiliserer besparelser og fører til beskyttelse af handel og industri, der bidrager til menneskelige fremskridt. Indiens økonomiske vækst har ikke set et lille bidrag fra forsikringssektoren i indisk industri, men store input. Læs videre for at vide alt om det.

Milepæle i udviklingen af forsikringssektoren i Indien

Indien har en dybt iboende historie, når det kommer til væksten i forsikringssektoren i Indien. Det er blevet nævnt i skrifterne fra Manu (Manusmrithi), Yagnavalkya (Dharmasastra) og Kautilya (Arthasastra). Disse skrifter taler om at samle ressourcer, der skal bruges i tilfælde af ulykker. Dette koncept var en forløber for det moderne koncept af forsikring. Efter dette har Indien set enorme reformer og udviklet sig med tiden dybt påvirket af andre lande, især England. Livsforsikring som virksomhed kom ind i billedet i begyndelsen af 1800-tallet hos Oriental Life Insurance Company i Calcutta. Senere i 1912 blev der indført lov om indiske livsforsikringsselskaber, 1912, hvilket var den første lovmæssige foranstaltning til at regulere livsselskab. Der var tid i 1950'erne, hvor der var stor konkurrence blandt forsikringsselskaber, og der var krav om urimelig handelspraksis, der tvang Indiens regering til at nationalisere livsforsikringssektoren. Som følge heraf opstod Livsforsikringsselskabet i år 1956. LIC nød monopol indtil slutningen af 90'erne, hvorefter forsikringen blev genåbnet til den private sektor.

Det drejede sig især om livsforsikringssektoren, historien om den generelle forsikringssektor i Indien kan nævnes så tidligt som i det 17. århundrede på det tidspunkt, hvor den industrielle revolution var, da handel og handel blev gennemført gennem havet. Den første etablering, som denne sektor så, var i 1850 i form af Triton Insurance Company Ltd, i Calcutta af briterne. Den generelle forsikringssektor i Indien blev også nationaliseret i 1972, som bragte General Insurance Corporation of India ind som et selskab, der startede sin virksomhed i januar. 1973.

I 1999, efter Malhotra-udvalgets henstillinger, blev forsikringsregulerings- og udviklingsmyndigheden (IRDA) sammensat som et autonomt organ til at regulere og udvikle forsikringssektoren. I det næste år åbnede IRDA sektoren for udenlandske virksomheder, der fik tilladelse til at eje op til 26%

Væksten i forsikringssektoren i Indien

- Indien er en voksende økonomi med det stigende antal arbejdende befolkning i landet; den disponible indkomst stiger også.

- Folk føler behov for at have et sikkert liv for sig selv og deres familie, hvilket tilskynder dem til at blive dækket af forsikring.

- Når indkomsten øger udgifterne til forbrugsvarer, biler, rejser, der er forskellige forsikringslinjer.

- Bevidstheden om forsikring blandt mennesker er steget sammen med antallet af udbydere og udvalget af produkter, der er tilgængelige til konkurrencedygtige priser.

- Derudover er det lovgivningsmæssige miljø gunstigt for forsikringssektoren at blomstre. Alle disse faktorer fører til en stigning i universet hos potentielle købere til forsikring såsom enkeltpersoner, virksomheder på tværs af virksomheder.

- Mere end to tredjedele af Indiens befolkning bor i landdistrikter, som er uudnyttet når det kommer til forsikringsprodukter. Mikroforsikring kan fokuseres på for at sikre dækning på disse områder.

Forsikringssektoren i Indien - problemer og udfordringer

-

Offentligt vs. privat

Ser man på industrier, der blev åbnet for privat deltagelse, førte til svækkelsen af den offentlige sektor og gjorde det lettere for de nyankomne at trives. Dette har ikke været tilfældet med forsikringssektoren i Indien, hvor den offentlige sektor stadig dominerer efter endda et årti med åbning af dørene i denne sektor. Denne situation lægger en vis byrde på virksomhederne i den private sektor til at innovere og differentiere sig, så de kunne få en bedre andel i markedet.

-

Kundeservice

At få potentielle kunder til at forstå forsikringsprodukter på en enkel og meningsfuld måde udgør en stor udfordring foran forsikringssektoren i indiske virksomheder. Der er visse formaliteter, der skal håndteres, og alt dette kan blive kompliceret, hvis kunderne ikke forstår de jargons, der er blevet brugt. Det demotiverer dem, da frygtet for at blive snydt kommer til deres sind. Men dette kan undgås, hvis betingelserne forklares på en enkel og gennemsigtig måde, og fordelene ved tilbuddet er orienteret godt nok.

-

Forbliver rentable

Denne kendsgerning kan ikke ignoreres, at rentabilitet er en af de største bekymringer for denne branche. Ifølge en undersøgelse er break-even-perioden i livsforsikringsbranchen steget fra de forventede 9-10 år til ca. 13-15 år nu. Forsikringssektoren er allerede under presset af massive ekspansionsomkostninger, men er også nødt til at stå over for problemet med faldende mængder, efterhånden som de politiske bortfalder stiger år til år. I betragtning af det faktum, at Indien er et prisfølsomt marked og den stigende konkurrence har faldet præmiesatserne, hvilket gør det vanskeligt for virksomhederne at styre omkostningsprocenten.

Forsikringsselskaber

I henhold til IRDA's forsikringssektorrapport er der ultimo september 2013 52 forsikringssektorfirmaer, der opererer i Indien, hvoraf fireogtyve er i livsforsikringsbranchen, og andre syvogtyve er i en ikke -livsforsikringsvirksomhed.

Forsikringsselskaber er hovedsageligt opdelt i to dele;

Kilde - IRDA årsrapport (2012-13)

Kilde - IRDA årsrapport (2012-13)

- Livsforsikringsselskaber, der kun tager højde for et produkt i en forsikring, der leverer livsforsikring. Virksomheder i den offentlige sektor inkluderer Life Insurance Corporation of India (LIC) og den private sektor inkluderer virksomheder som AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance etc.

- Generelle forsikringsselskaber, der henvender sig til forskellige produkter inden for forsikring, såsom sundhedsforsikring, havforsikring, bilforsikring, ejendomsforsikring osv. Men undtagen livsforsikring. For at nævne nogle få inkluderer den offentlige sektor virksomheder som Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance comp. Ltd., National Insurance comp. ltd. og den private sektor inkluderer Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard osv.

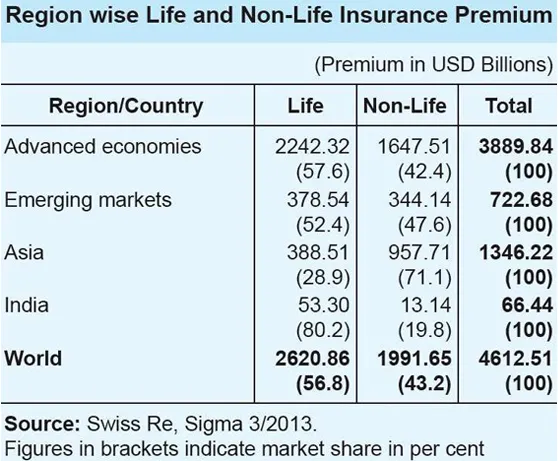

Forsikringssektoren i Indien sammenlignet med det globale scenarie

Kilde - IRDA årsrapport (2012-13)

Kilde - IRDA årsrapport (2012-13)

- Globalt var andelen af livsforsikringsvirksomhed i den samlede præmie 56, 8 procent. Imidlertid var andelen af livsforsikringsvirksomhed i den asiatiske region kun 28, 9 procent, hvilket er i modstrid med den globale tendens.

- For Indien var andelen af livsforsikringsvirksomhed i den samlede forsikringsvirksomhed meget høj på 80, 2 procent, mens andelen af skadeforsikringsvirksomhed var lille på 19, 8 procent.

- Inden for livsforsikringsbranchen er Indien rangeret som 10. blandt de 88 lande, for hvilke data offentliggøres af schweiziske Re. I løbet af 2012 faldt livsforsikringspræmien i Indien med 6, 9 procent (inflationsjusteret). I samme periode steg den globale livsforsikringspræmie med 2, 3 procent.

- Indiens andel i det globale livsforsikringsmarked var 2, 03 procent i løbet af 2012 mod 2, 30 procent i 2011. Skadesforsikringssektoren var vidne til en markant vækst på 10, 25 procent (inflationsjusteret) i 2012. Forsikringssektorens resultater er langt bedre sammenlignet til den globale skadespræmie, der ekspanderede med magre 2, 6 procent i samme periode.

- Imidlertid var andelen af den indiske skadeforsikringspræmie i den globale skadeforsikringspræmie lille på 0, 66 procent, og Indien rangerer 19. på det globale skadeforsikringsmarked.

Langt foran

Udsigterne for den indiske forsikringssektor ser lovende og optimistiske ud. Forsikringssektoren har registreret en robust vækst på 72 milliarder dollars i 2012 og vil sandsynligvis vokse til 280 milliarder amerikanske dollars i 2020. Indien har haft et gunstigt regulatorisk miljø, der øger udenlandske spilleres deltagelse i denne enorme uudnyttede. Beslutningen om at liberalisere forsikringssektoren og tillade privat deltagelse har gjort det muligt for dens konstante vækst gennem årene. Desuden blev forbrugere gjort et tilgængeligt antal valg med hensyn til produkter og forsikringsudbydere, hvilket øgede servicekvaliteten. At hæve den udenlandske direkte investering (FDI) fra 26 procent til 49 procent i sektoren betragtes som et nøgleelement til at stimulere forsikringsbranchen i Indien.

Hurtig statistik og fremtidige prognoser

Kilde - IRDA årsrapport (2012-13)

Kilde - IRDA årsrapport (2012-13)

- De samlede præmier indsamlet af den generelle og livsforsikringssektor i FY 2012–2013 beløb sig til 3, 75 billioner dollars (59, 07 milliarder US $).

- Den generelle forsikringssektor steg med 19, 6 procent i perioden april – maj i 2013-2014.

- Skadesforsikringsfirmaer indsamlede præmier til en værdi af Rs 13.552, 46 crore (2, 13 mia. US $) i de første to måneder af det indeværende år sammenlignet med Rs 11, 333, 54 crore (1, 78 mia. US $) i den tilsvarende periode året før.

- Ifølge Hr. TS Vijayan, formand, IRDA, vurderes forsikringsvirksomheden i Indien at nå R4 billioner (63, 01 milliarder US $) i 2013-2014.

- Formanden finder, at forsikringspenetration i Indien har sandsynligheden for at stige til 5–6 procent fra de nuværende 3, 86 procent.

- Livsforsikringsrådet, brancheorganisationen for livsforsikringsselskaber i landet, har forventet en sammensat årlig vækstrate (CAGR) på 12-15 procent i de næste fem år for segmentet.

- Indiens forsikringsmæssige befolkning forventes at vokse til 750 millioner inden 2020, med forventet levealder at nå 74 år i samme periode. Rådet mener, at denne gunstige indiske demografi ville få flere til at søge livsforsikring.

- Rådet forudser også, at livsforsikringsindtrængning - en procentdel af forsikringspræmien til BNP - når 5 procent i 2020 fra dets nuværende 3, 2 procent.

- Confederation of Indian Industry (CII) forudsiger vækstraten for Indiens forsikringssektor i FY 2013–14 til at være omkring 5 procent.

- Det forhindrer også, at 60 procent af skadeforsikringsselskaberne registrerer en gennemsnitlig vækst på mere end 10 procent.

I betragtning af de forskellige faktorer kan vi med sikkerhed sige, at der er et tilstrækkeligt potentiale for positiv vækst i den indiske forsikringssektor i betragtning af den koncentrerede indsats fra regulatoren, regeringen og aktørerne inden for rammerne af den stigende efterspørgsel efter forsikring.

Forsikringssektor i Indien Infografik

Lær saften fra denne artikel på kun et minut, Forsikringssektor i Indien Infografik.

Anbefalede artikler

Her er nogle artikler, der hjælper dig med at få flere detaljer om forsikringssektoren, så bare gå gennem linket.

- Fantastiske ting at vide om IRDA inden for forsikringssektoren

- 32 tip til at blive bedre inden for forretning og finans (informativ)

- Hvordan bliver jeg finansiel rådgiver? (Definition, rolle, finde)

- Nyttige fordele ved C vs C ++

- C vs C ++ Ydeevne: Bedste funktioner