Hvad er en Enterprise Value Calculation?

I vores sidste tutorial forstod vi markedsrisikopræmien (MRP). I denne artikel vil vi se beregning af virksomhedens værdi og lære om nogle justeringer til værdiansættelse

Før beregningen af den endelige Enterprise Value-beregning, overskriv den beregnede WACC-formel med vores tidligere antagelse om en diskonteringssats på 10%Find nutidsværdien af de forventede pengestrømme ved hjælp af NPV / XNPV-formler (diskuteret i vores excel-klasser).

Virksomhedens forventede pengestrømme er opdelt i to dele -

- Eksplicit periode (den periode, hvor FCFF-formlen blev beregnet - indtil 2013E)

- Periode efter den eksplicitte periode (post 2013E)

Begrebet Enterprise Value Calculation

Begrebet nutidsværdi indebærer, at 'en dollar i dag er mere værd end en dollar i morgen' (hvis man antager en positiv rente). For eksempel vil USD 1, 00 på en sparekonto i dag, der tjener 5%, være 1, 05 dollars værd et år fra i dag. Tilsvarende er Rs1, 05 et år fra i dag, hvis man antager en investeringsgrad på 5%, lig med Rs1, 00 i dag.

Enterprise Value Beregning af en enkelt pengestrøm

Enterprise Value Beregning af flere pengestrømme

CF = pengestrømme

K = diskonteringsrente

n = antal år

Trin 12: Nuværende værdi af FCFF-formlen for de forventede år

Beregn nutidsværdien af de eksplicitte pengestrømme ved hjælp af WACC-formlen afledt ovenfor

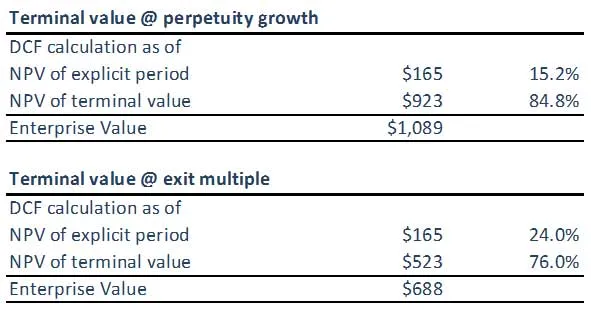

Trin 13: Beregn Enterprise Value Calculation of Terminal Value ved hjælp af WACC-formlen

(A) Terminalværdi ved hjælp af perpetuity Growth Method

(B) Terminalværdi ved hjælp af Exit Multiple Method

Bemærk, at terminalværdien fra begge fremgangsmåder ikke er synkroniseret. Det kan være nødvendigt, at vi tjekker vores antagelser om EBITDA-exit-multipla eller anvendte antagelser om WACC-formel / vækstrate. Begge fremgangsmåder bør ideelt set give lignende svar.

Trin 14: Beregn virksomhedens værdiberegning

Ved at opsummere den (justerede) nutidsværdi af de forventede frie pengestrømme og den (justerede) nutidsværdi af terminalværdien (hvad enten det beregnes ved hjælp af perpetuity-metoden eller flere metoder), er resultatet Enterprise Model for den modellerede virksomhed.

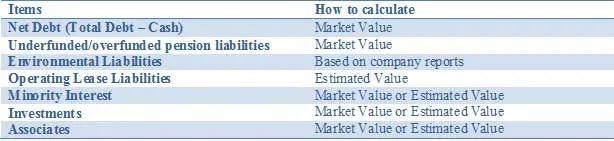

Juster din værdiansættelse for alle aktiver og forpligtelser, f.eks. Aktiver og forpligtelser, der ikke er kernevirksomheder, og som ikke er indregnet i pengestrømsfremskrivninger. Virksomhedsværdien kan muligvis justeres ved at tilføje andre usædvanlige aktiver eller trække forpligtelser for at afspejle virksomhedens dagsværdi. Disse justeringer inkluderer:

Ovenstående liste er ikke udtømmende, og andre potentielle justeringer, der er relevante for specifikke situationer, bør drøftes med teammedlemmer. Når du udfører en DCF-analyse, er det vigtigt at afspejle de værdier, der er forbundet med delvis ejede investeringer korrekt.

Nettogældsreguleringer

Manglende hyppigere afsløring af gældsværdien betyder, at analytikere og investorer er nødt til at estimere markedsværdien af gælden. Selvom markedsværdien af udestående obligationer kan overvåges, er dette næsten umuligt for de relaterede derivater. Så selvom begrebsmæssigt inkluderer gæld til dagsværdi er den overordnede tilgang, er disse oplysninger ikke altid let tilgængelige. Brug af bogført værdi i de fleste tilfælde; især er forskellen mellem den bogførte værdi og markedsværdien af gælden kun væsentlig i nogle få tilfælde, f.eks. når virksomheder har udstedt fastforrentet gæld, og renten enten bevæger sig op eller ned ganske markant. Et andet eksempel ville være i tilfælde, hvor kreditbedømmelsen for de involverede virksomheder ændres ret dramatisk. Kun i disse situationer anbefales det at estimere dagsværdien af gæld og beslægtede derivater for at få en bedre fuldmagt for obligationsejerne til at kræve end blot at anvende den bogførte værdi.

Minoritetsinteresse

Minoritetsinteresser er dele af en virksomhed, der konsolideres, men ikke ejes fuldt ud af den konsoliderende enhed. Da mindretallets andel af indkomsten er inkluderet i EBIT og fri pengestrøm, skal det skyldige beløb til en anden ejer trækkes fra DCFs Total Enterprise Value (TEV) for at nå frem til 'ren' virksomhedsværdi og derefter en 'ren' egenkapital værdi. Markedsværdien af en minoritetsinteresse kan afledes ved anvendelse af den konsoliderede%, men ikke ejet af et samlet datterselskab TEV. Datterselskabet TEV kan beregnes på en af tre måder:

- Brug de eksisterende aktiekurs- og gældsoplysninger, hvis de er offentlige

- Hvis det er privat, skal du oprette en separat DCF, hvis der er tilstrækkelig information tilgængelig

- Brug en pris til at bogføre eller indtjeningsmultiplikt for sammenlignelige virksomheder og tilføj tilknyttet gæld

Den bogførte værdi af minoritetsinteressen plus den relevante del af den konsoliderede gæld kan bruges som fuldmagt, hvis der ikke er andre oplysninger tilgængelige.

Pensionsjusteringer

Virksomheder tilbyder generelt en ydelsesbaseret eller defineret bidragspensionsordning.

Nedenfor opsummerer vi kort de to typer af pensionsordninger:

For Enterprise Value er bidragsbaserede (DC) pensionsordninger ikke relevante, da arbejdsgiveren betaler et fast beløb i en pensionskasse. Pensionskassens investeringspolitik bestemmer den (variable) pension for de ansatte. Da virksomheden ikke har afgivet et pensionsløfte til sine ansatte, indregner det hverken pensionsforpligtelser eller pensionsaktiver i sin balance.

Ordninger med defineret fordel (DB) betyder betydning for Enterprise Value, da virksomheden forpligter sig til at betale et fast beløb til medarbejderen ved pensionering. Dette medfører arbejdsgiverens risiko for at betale pensionen og skaber dermed et økonomisk og regnskabsmæssigt ansvar. For at måle pensionsforpligtelsen forudsiger virksomheder de fremtidige pensionsbetalinger ved at tage hensyn til medarbejdervariabler som inflation, dødelighed og pensionsdato. Disse fremtidige pensionsudbetalinger diskonteres derefter til nutiden for at få et pensionsforpligtelse. Ud over at yde pensionsydelser til deres ansatte tilbyder virksomheder, især med aktiviteter i USA, sundhedsydelser efter pensionering, der også har en ydelsesbaseret karakter. Dette betyder, at den samlede forpligtelse til arbejdstagerydelser kombinerer ydelsesbaserede pensionsordninger og andre ydelser efter ansættelse.

For Enterprise Value skal du se definerede ydelsesforpligtelser som et lån, som medarbejdere leverer til virksomheden, der skal tilbagebetales ved pensionering. I årsrapporterne nævnes typisk dagsværdi af pensionsaktiver og pensionsforpligtelser.

Miljøforpligtelser

En anden ikke-gældsforpligtelse, som vi anser for at finansiere i naturen, er miljøforpligtelser. Dette er langsigtede forpligtelser, som forsyningsvirksomheder, energi- og mineselskaber har afholdt for at gendanne miljøet til dets oprindelige tilstand, når virksomheder opgiver et produktionssted. I betragtning af den langsigtede karakter anerkender virksomheder forpligtelsen som en nettoværdi, hvilket betyder, at de giver anledning til renteindtægter. Kombinationen af langsigtet periode og rentetilførsel betyder, at de skal behandles som en del af Enterprise Value.

Justeringer af operationel leasing

I regnskabsføring klassificeres leasingkontrakter enten som finansiel (kapital) leasing eller operationelle leasingkontrakter. Finansielle leasingkontrakter indregnes i balancen som materielle aktiver med ledsagende gældsfinansiering. På trods af deres lignende karakteristika indregnes operationelle leasingkontrakter ikke i balancen (uden for balancen), hvor kun operationel leasingydelse afspejles i resultatopgørelsen. Operationelle leasingkontrakter bør medtages som en justering af Enterprise Value. Aktuel værdi af operationelle leasingleje skal beregnes. Nogle gange på grund af en mangel på tilstrækkelig information multipliceres lejeboliger med en faktor 8x-10x for at nå frem til nutidsværdien af operationel leasing.

Investeringer

Investering i omsættelige værdipapirer, aktier og andre virksomheder bør beregnes til markedsværdi, hvor det er muligt. F.eks. Kan aktier og omsættelige værdipapirer værdiansættes til markedspris. Imidlertid bør en anslået værdi anvendes til investering i virksomheder, der ikke er børsnoteret.

Hvad er det næste

I denne artikel har vi lært forskellige former for justeringer. Nu vil vi se på egenkapitalværdien af den faste postjustering. Indtil da, Happy Learning!

Anbefalede kurser

Så her er nogle kurser, der hjælper dig med at få mere detaljeret information om beregningen af virksomhedsværdien, fcff-formel, WACC-formlen og terminalværdien. Derfor er her et link, der får dyb detalje om kurser, så bare gå gennem linket

- Vigtig terminalværdi dcf

- Typer af egenkapitalværdi

- Grundlæggende elementer brugt til at estimere markedsrisikopræmien

- Metoder til beregning af WACC (ressourcefuldt)

- Fordele ved gratis kontantstrøm til virksomhed for din virksomhed

- Professionel struktureret finansieringskursus

- Kreditvurdering af Wonderla Online Training

- LBO-modelleringstræning

- Træning i vurdering af Shopper Stop