Hvad er afkast på samlede aktiver?

Udtrykket "afkast på samlede aktiver" eller ROA henviser til den økonomiske ratio, der vurderer en virksomheds evne til effektivt at bruge sine tilgængelige aktiver til at generere indtjening. Kort sagt bruges denne beregning til at måle en virksomheds evne til at konvertere sin investering i aktiver til overskud. Den grundlæggende forudsætning for metrikken er, at den fokuserer på driftsresultat snarere end på nettoindkomsten for at overvinde påvirkningerne af finansieringsforskelle og selskabsbeskatning.

Formel

Formlen for ROA kan udledes ved at dykke driftsresultatet eller indtjeningen før renter og skatter (EBIT) med det gennemsnitlige samlede aktiv, som derefter udtrykkes i procent. Matematisk er det repræsenteret som,

Return on Total Assets (ROA) = EBIT / Average Total Assets

Driftsresultatet (EBIT) er normalt tilgængeligt som en separat linjepost i resultatopgørelsen, ellers kan det afledes ved at tilføje renteudgifter og skatter til nettoindkomsten. De gennemsnitlige samlede aktiver er gennemsnittet af værdien af de samlede aktiver ved begyndelsen og ved slutningen af året.

EBIT = Net Income + Interest Expense + Taxes Paid

Average Total Assets = (Total Assets at Start of Year + Total Assets at End of Year) / 2

Eksempler på afkast på samlede aktiver (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af afkastet på de samlede aktiver på en bedre måde.

Du kan downloade denne afkast på samlede aktiver Excel-skabelon her - Afkast på samlede aktiver Excel-skabelonEksempel 1

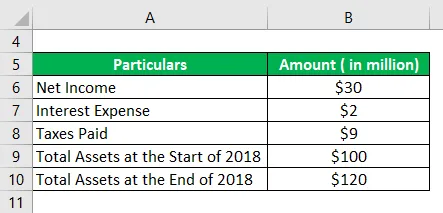

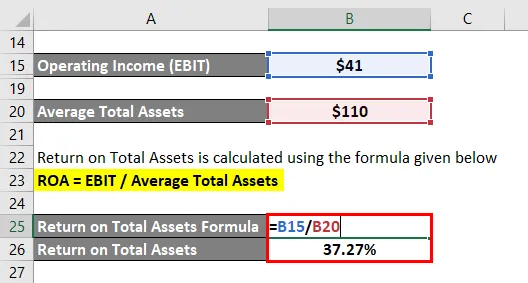

Lad os tage eksemplet på en virksomhed for at demonstrere beregningen af ROA. Virksomheden reserverede en nettoindtægt på $ 30 millioner, mens det pålagde renteudgifter og betalte skat på henholdsvis $ 2 millioner og $ 9 millioner i løbet af 2018. Virksomhedens samlede aktiver udgjorde $ 100 millioner ved starten af året og sluttede året på $ 120 million. Beregn virksomhedens ROA for 2018 baseret på de givne oplysninger.

Løsning:

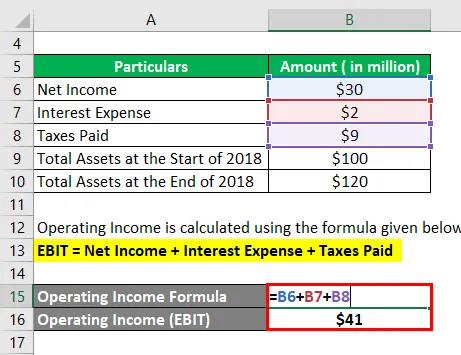

Driftsindtægter beregnes ved hjælp af nedenstående formel

EBIT = nettoindkomst + renteudgifter + betalte skatter

- EBIT = $ 30 millioner + $ 2 millioner + $ 9 millioner

- EBIT = 41 millioner dollars

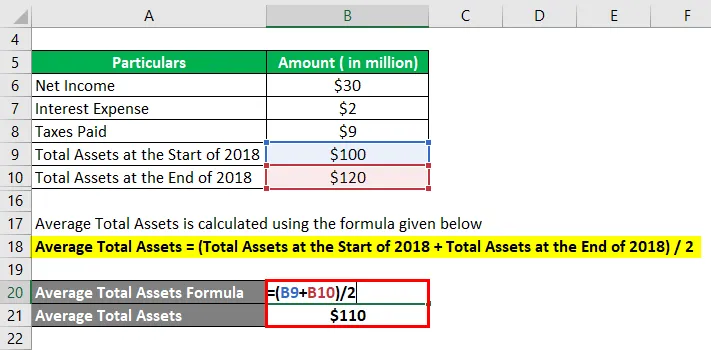

Gennemsnitlige samlede aktiver beregnes ved hjælp af nedenstående formel

Gennemsnitlige samlede aktiver = (samlede aktiver ved starten af 2018 + samlede aktiver ved udgangen af 2018) / 2

- Gennemsnitlige samlede aktiver = ($ 100 millioner + $ 120 millioner) / 2

- Gennemsnitlige samlede aktiver = $ 110 millioner

Afkast på samlede aktiver beregnes ved hjælp af nedenstående formel

ROA = EBIT / gennemsnitlige samlede aktiver

- ROA = $ 41 millioner / $ 110 millioner

- ROA = 37, 27%

Derfor stod selskabets ROA for året 2018 på 37, 27%.

Eksempel 2

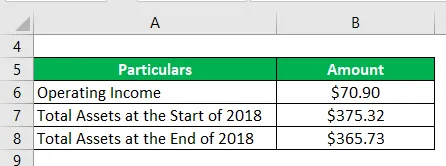

Lad os tage eksemplet med Apple Inc.s årsrapport for året 2018 for at illustrere konceptet med ROA. I perioden genererede det en driftsindtægt på 70, 90 mia. Dollars, mens dens samlede aktiver ved begyndelsen og slutningen af året var henholdsvis 375, 32 mio. Dollars og 365, 73 mia. Dollars. Beregn ROA af Apple Inc. for 2018 baseret på de givne oplysninger.

Løsning:

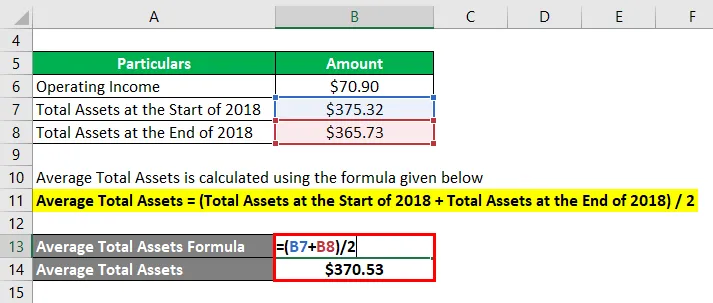

Gennemsnitlige samlede aktiver beregnes ved hjælp af nedenstående formel

Gennemsnitlige samlede aktiver = (samlede aktiver ved starten af 2018 + samlede aktiver ved udgangen af 2018) / 2

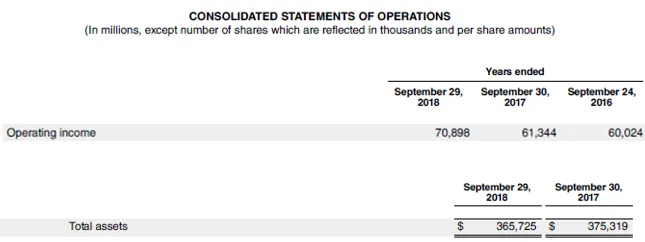

- Gennemsnitlige samlede aktiver = ($ 375, 32 milliarder + $ 365, 73 milliarder) / 2

- Gennemsnitlige samlede aktiver = $ 370, 53 millioner

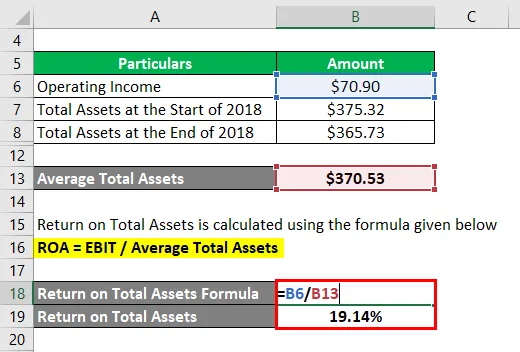

Afkast på samlede aktiver beregnes ved hjælp af nedenstående formel

ROA = EBIT / gennemsnitlige samlede aktiver

- ROA = 70, 90 milliarder dollars / 370, 53 millioner dollars

- ROA = 19, 14%

Derfor var Apple Inc.s ROA for året 2018 19, 14%.

Kilde-link: Apple Inc.-balance

Fordele ved afkast på samlede aktiver

Nogle af de største fordele ved afkast på de samlede aktiver er:

- Da metrikken bruger driftsindtægter, fanger den effektivt indflydelsen fra både egenkapital og gældsfinansiering på aktivkøb og dens evne til at generere overskud. Så virksomheder med forskellige kapitalstrukturer kan sammenlignes uden justering.

- Det hjælper med at vurdere virksomhedens ledelses evne til at udnytte de tilgængelige aktiver.

Begrænsninger i afkast på samlede aktiver

Nogle af de største begrænsninger i afkastet på de samlede aktiver er:

- Denne finansielle beregning er ikke særlig nyttig for virksomheder, der hører til kapitalintensive industrier eller servicebaserede virksomheder. Kapitalintensive industrier er nødt til at investere en betydelig del af overskuddet i regelmæssige Capex-krav, hvilket resulterer i lav værdi, mens servicevirksomheder har en minimal investering i aktiver, der resulterer i en meget høj ROA.

- Der er en mangel på klarhed med hensyn til tælleren, der bruges i forholdet. Nogle virksomheder bruger driftsindtægter, mens andre er der bruger nettoindkomst. Som sådan kan peer-sammenligning mellem virksomheder med forskellige tilgange være vildledende.

Konklusion

Så det kan konkluderes, at ROA er en effektiv økonomisk præstationsmetrik, der kan bruges af investorer til at bestemme virksomhedens aktivudnyttelse og dens styringsevne. Der er imidlertid mangler ved metrikken på grund af manglende anvendelighed til visse brancher og forvirring med hensyn til dens tæller. Så denne metrik kan bruges, men med en knivspids salt for at undgå vildledende resultater.

Anbefalede artikler

Dette er en guide til afkast på samlede aktiver. Her diskuterer vi, hvordan man beregner ROA sammen med praktiske eksempler. Vi tilbyder også en downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere-

- Aktier Eksempler

- Fortjeneste pr. aktie

- Eksempel på driftskapital

- Altman Z-score