Forskellen mellem debet vs kredit

Regnskabsnumrene registreres i to forskellige typer konti, der har indflydelse på en organisations regnskab. Hvor en debetkonto er på venstre side, og kreditkontoen er på højre side.

En regnskabspost, der enten øger et aktiv- eller omkostningskonto eller med andre ord nedsætter en forpligtelse eller en egenkapitalkonto, er en debitering. I en kreditopføring er en regnskabspost, der enten formindsker et aktiv- eller udgiftskonto eller øger en forpligtelse eller en egenkapitalkonto, en kreditsideindgang.

Når en 'kreditindgang registreres på den ene konto' og en 'debitering, der registreres mod den anden konto', er de to konti, der altid påvirkes, hver gang en regnskabstransaktion oprettes.

Kontoen har en debitsaldo, når den samlede gæld er større end den samlede kredit, mens kontoen har en kreditbalance, når de samlede kreditter overstiger den samlede gæld. Som helhed skal det samlede antal gæld være lig med det samlede antal kreditter på tværs af virksomheden, når prøvebalancen udarbejdes.

En konto med debetbeløb er renteudgifter, banklån, bankkonto og kontorartikler. Den eneste konto, der har en kreditbalance, er ejerens egenkapital. At have en prøvebalance er et standardformat til at udarbejde regnskaber anvendt af regnskabsfolk.

Eksempel: Mængden af kontant ved hånden øges, hvis du debiterer kontantkontoen. Mængden af gældsforpligtelse falder dog , hvis du debiterer den konti, der skal betales.

Debet vs kredit har forskellige virkninger på tværs af flere brede typer af konti, som skyldes, at der opstår forvirring omkring den iboende betydning af kredit eller en debit. De brede kontotyper er:

- Egenkapitalkonti: En kredit øger saldoen, og debet reducerer saldoen.

- Asset-konti: Dette er det modsatte af ovenstående kontotype.

- Ansvarskonti: hvor begge øger saldoen.

Regler for debitering vs kredit:

- Mens når der tilføjes kredit til dem, reduceres de i beløb.

- Mens når gælden tilføjes dem, reduceres de i beløb.

- I en typisk forretningstransaktion skal antallet af debiteringer være lig med antallet af kreditter. Ellers er den regnskabsmæssige transaktion ikke afbalanceret og afvises.

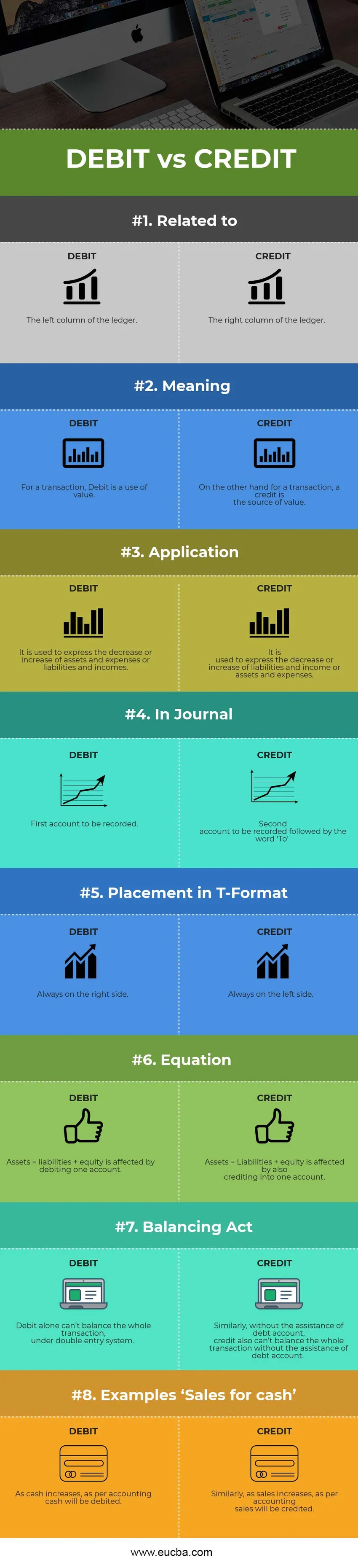

Debet vs kreditinfografik

Nedenfor er de øverste 8 forskelle mellem Debit vs Credit

De vigtigste forskelle mellem betaling via kredit

Både Debet vs Credit er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem debitering og kreditering af regnskab:

- Debet vs kredit er det modsatte af hinanden. Når gælden øger kontoen, reducerer kredit i de fleste tilfælde kontoen og vice versa. Først når kontanter introduceres til erhvervslivet som kapital, bliver det de mest fremtrædende undtagelser.

- Mens debet normalt angiver brug af en konto, angiver kredit på den anden side kilden til en anden konto.

- Når aktiv- eller udgiftskontoen stiger, og forpligtelses- eller indkomstkontoen falder, debiteres kontoen. Når aktiv- eller udgiftskontoen dog falder, og passiv- eller indkomstkontoen øges, krediteres kontoen.

- Begge debet vs kredit er hjørnestenene i et system med dobbelt indgang, hvor den ene konto ikke kan eksistere uden den anden konto.

- Den ene er effekten af den anden, dvs. at debitere den ene konto er effekten af at kreditere en anden konto og vice versa.

Hoved til hoved Forskelle mellem Debit vs Credit

Her er nogle af de vigtigste forskelle mellem Debet vs Credit -

| Grundlaget for sammenligning mellem debit og kredit | Debit | Kredit |

| Relateret til | Hovedboksens venstre kolonne | Højre søjle af hovedbogen |

| Betyder | Ved en transaktion er Debet brug af værdien. | På den anden side for en transaktion er kredit værdikilden. |

| Ansøgning | Det bruges til at udtrykke fald eller stigning i aktiver og udgifter eller forpligtelser og indtægter. | Det bruges til at udtrykke fald eller stigning i passiver og indtægter eller aktiver og udgifter. |

| I tidsskrift | Første konto, der skal registreres | Anden konto, der skal registreres efterfulgt af ordet 'Til' |

| Placering i T-format | Altid på højre side. | Altid på venstre side. |

| ligning | Aktiver = passiver + egenkapital påvirkes af debitering af en konto. | Aktiver = Forpligtelser + egenkapital påvirkes af kreditering også til en konto. |

| Balancelov | Debet alene kan ikke balancere hele transaktionen under systemet med dobbeltindtastning. | Tilsvarende kan kredit uden hjælp fra gældskontoen heller ikke afbalancere hele transaktionen uden hjælp fra gældskonto. |

| Eksempler "Salg til kontanter" | Efterhånden som kontanten stiger, debiteres kontant pr. | Tilsvarende krediteres salget, når salget stiger, pr. Regnskabsmæssigt salg. |

Konklusion

Mens begge dele er notationsformer, der bruges til regnskab for at have saldoen på konti. Derfor er roller og definitioner af gæld kontra kredit i en verden af bogføring og bogføring meget forskellige. Både Debet vs Credit kan bruges til at måle dine forretningstransaktioner, hvis du forstår dem godt på tværs af de forskellige kontotyper, der bruges i din virksomhed.

Forkortet som Dr. og Cr. Alle forretningstransaktioner spores primært som debitering kontra kreditter, hvor gæld registreres på venstre side, og kreditter registreres på højre side i din kontofot ved hjælp af en T-konto. Destinationskontoen eller kontoen, hvor pengene går, debiteres på venstre side, og kildekontoen eller kontoen, hvor pengene kommer fra, krediteres generelt på højre side. Det samlede antal debiteringer skal være lig med det samlede antal kreditter, for at en journaloptagelse i kontoboks skal være gyldig. For at begge sider af journalposten undertiden skal være ens, skal du bruge flere debiteringer og kreditter til en given transaktion.

Hvorfor debitering vs kredit betyder noget over tid er et væsentligt spørgsmål. Debet vs kredit i regnskab har deres egen betydning og begge er lige så relevante og gør det let at forstå virksomhedens finansielle aktiviteter.

Anbefalede artikler

Dette er en guide til den største forskel mellem Debet kontra kreditering. Her diskuterer vi også centrale forskelle med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Gæld mod egenkapital

- Køb mod leasing

- Obligationer vs obligationer

- Bogholderi kontra regnskab

- Ujusteret prøvebalance | Fordele ulemper