Hvad er OIBDA?

Forkortelsen “OIBDA” står for driftsindtægter før afskrivning og amortisering. Som sådan henviser OIBDA til den finansielle metrik, der måler en virksomheds operationelle effektivitet i en given periode (normalt et år), mens virkningen af kapitaludgifter og skattestruktur udelukkes. Med andre ord angiver driftsindtægter før afskrivning og amortisering det overskud, der genereres af virksomhedens kerneoperation, der til sidst vil dække driftskapitalbehovet og betaling af gældsforpligtelse.

Da OIBDA ikke er omfattet af GAAP-regler, rapporterer virksomhederne normalt ikke det som en del af deres økonomiske arkivering. Det kan dog beregnes på baggrund af oplysningerne i resultatopgørelsen. En stigende driftsindkomst før afskrivning og amortisering kan indikere enten forbedring af skalaen eller rentabiliteten eller en kombination af begge.

Formel

Formlen for driftsindtægter før afskrivning og afskrivning kan udledes ved at tilføje renter, skat og afskrivninger og amortiseringer til driftsindtægterne, der ekskluderer indtægter fra engangskilder. Matematisk er det repræsenteret som,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Eksempler på OIBDA (med Excel-skabelon)

Lad os tage et eksempel for at forstå beregningen af driftsindtægten før afskrivning og afskrivning på en bedre måde.

Du kan downloade denne OIBDA Excel-skabelon her - OIBDA Excel-skabelonEksempel 1

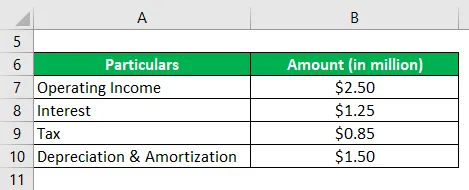

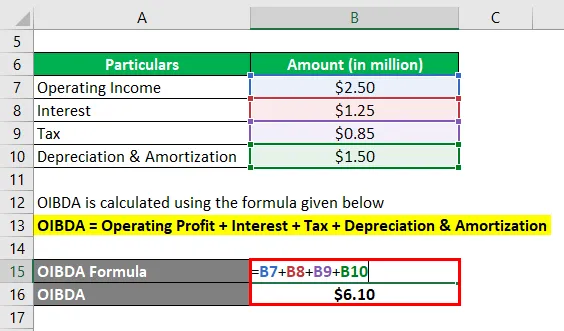

Lad os tage eksemplet på et firma ved navn SDF Inc. for at illustrere beregningen af OIBDA. Virksomheden er en producent af lædersko i landsbyen Wheeling, Illinois (USA). I henhold til selskabets årsrapport for året 2018 var dets driftsresultat (efter engangsindtægter) i løbet af året $ 2, 50 millioner, mens det afholdt en renteudgift på $ 1, 25 millioner, afskrivning og amortisering på $ 1, 50 millioner og betalte skat på $ 0, 85 millioner . Beregn virksomhedens OIBDA baseret på de givne oplysninger.

Løsning:

OIBDA beregnes ved hjælp af nedenstående formel

OIBDA = driftsresultat + renter + skat + afskrivning og amortisering

- = $ 2, 50 millioner + $ 1, 25 millioner + $ 0, 85 millioner + $ 1, 50 millioner

- = 6, 10 millioner dollars

Derfor reserverede SDF Inc. en OIBDA på 6, 10 millioner dollars i løbet af året.

Eksempel 2

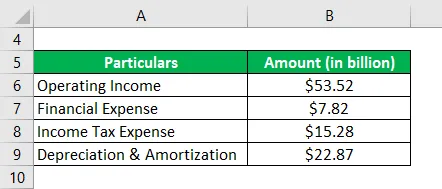

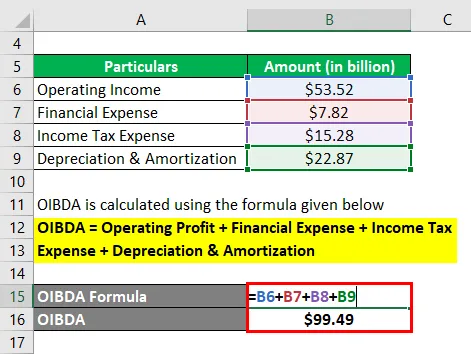

Lad os tage eksemplet på Samsungs årsrapport for året 2018. I henhold til resultatopgørelsen genererede virksomheden et driftsresultat på 53, 52 milliarder dollars i løbet af året, mens den pålagde den finansielle udgift på $ 7, 82 milliarder, afskrivning og amortiseringsomkostninger på $ 22, 87 milliarder og betalte indkomstskat på 15, 28 milliarder dollars. Beregn OIBDA, som Samsung har booket i løbet af året.

Løsning:

OIBDA beregnes ved hjælp af nedenstående formel

OIBDA = driftsresultat + finansiel udgift + indkomstskatkostning + afskrivning og amortisering

- = 53, 52 milliarder dollars + 7, 82 milliarder dollars + 15, 28 milliarder dollars + 22, 87 milliarder dollars

- = 99, 49 milliarder dollars

Derfor forvaltede Samsung OIBDA på 99, 49 milliarder dollars i løbet af året.

Kilder Link: Samsung Balance

Eksempel 3

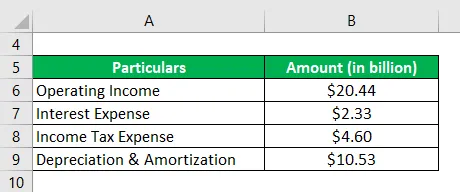

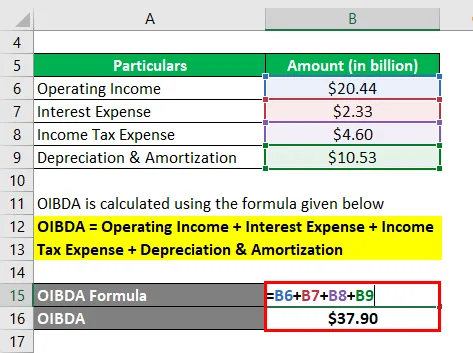

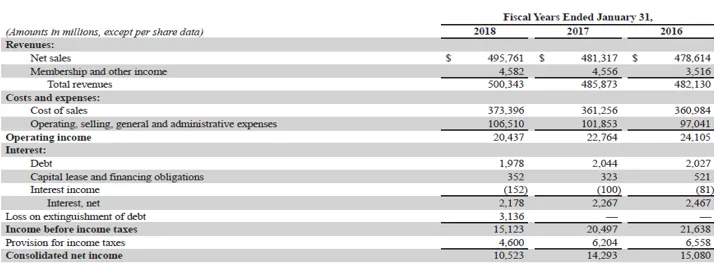

Lad os tage eksemplet med Walmart Inc.s årsrapport for året 2018 for at kontrollere dens OIBDA i løbet af året. I henhold til selskabets resultatopgørelse for året 2018 genererede virksomheden driftsindtægter på $ 20, 44 milliarder, mens de pålagde en renteudgift på $ 2, 33 milliarder, afskrivning og amortisering på $ 10, 53 milliarder og betalte indkomstskatter på $ 4, 60 milliarder. Bestem OIBDA for Walmart Inc. for året baseret på de givne oplysninger.

Løsning:

OIBDA beregnes ved hjælp af nedenstående formel

OIBDA = Driftsindkomst + Renteudgifter + Indkomstskatteudgifter + Afskrivning og amortisering

- = $ 20, 44 milliarder + $ 2, 33 milliarder + $ 4, 60 milliarder + $ 10, 53 milliarder

- = 37, 90 milliarder dollars

Derfor forvaltede Samsung OIBDA på 37, 90 milliarder dollars i løbet af året.

Kildelink: Walmart Inc. Balance

Fordele

Nogle af fordelene ved OIBDA er:

- Det giver analytikeren mulighed for at måle overskuddet, der genereres af virksomhedens kernedrift.

- Det kan være nyttigt til overvågning af en virksomheds ydelse over en periode.

- Det kan bruges som en bedre fuldmagt til EBITDA, da det udelukker indtægter / udgifter til ikke-kernevirksomhed.

Begrænsninger

Nogle af begrænsningerne af OIBDA er:

- Da det er en ikke-GAAP finansiel beregning, er der ingen standard benchmark til beregning. Som sådan kan virksomheder manipulere OIBDA-tallet til deres egen fordel.

- Det er en absolut dollarmetrik, og som sådan skal man være forsigtig med omfanget af operationen, mens man udfører nogen form for peer-analyse. Hvis operationens omfang varierer markant, er det måske ikke muligt at drage nogen meningsfuld konklusion.

Konklusion

Så OIBDA er en anden nyttig økonomisk beregning, der bruges (ikke ofte) af virksomheder til at måle effektiviteten af dens drift. I tilfælde af peer-analyse er det imidlertid vigtigt, at man vælger peer er af samme skala for at kunne drage meningsfuld indsigt.

Anbefalede artikler

Dette er en guide til OIBDA. Her diskuterer vi, hvordan det kan beregnes ved hjælp af en formel sammen med en downloadbar excel-skabelon og fordele og begrænsninger af OIBDA. Du kan også gennemgå vores andre foreslåede artikler for at lære mere -

- EBITDA

- Overskudsgrad

- EBITDA-margin

- Omkostninger for solgt vare Eksempel