Forskellen mellem Regnskab kontra økonomisk styring

Regnskabsføring er en systematisk og omfattende proces til identifikation, måling, behandling, klassificering og registrering af finansielle transaktioner, der vedrører en økonomisk enhed. Det henviser til at opsummere, analysere og registrere sådanne oplysninger, der skal rapporteres til interne brugere, såsom ledelse, ansatte og eksterne brugere, såsom investorer, tilsynsmyndigheder og tilsynsorganer eller skattemyndigheder. Økonomistyring er også populært kendt som forretningsfinansiering eller virksomhedsøkonomi. Økonomistyring er en ledelsesaktivitet, der beskæftiger sig med planlægning, styring, overvågning, organisering og kontrol af en organisations økonomiske ressourcer.

Regnskab:

På en anden sigt rapporterer regnskab de økonomiske oplysninger ved hjælp af det almindeligt accepterede regnskabsprincip (GAAP) og internationale økonomiske rapporteringsstandarder (IFRS). Financial Accounting Standards Board (FASB), Financial Reporting Council, Securities and Exchange Commission (SEC), IRS og andre tilsynsorganer sætter regnskabsstandarder og krav til regnskabsforberedelse og præsentation.

Pr. Finansielitteratur kan regnskabsopdelingen opdeles i tre brede kategorier:

- Finansiel regnskabsføring: Den omhandler udarbejdelse af årsregnskaber og rapportering af økonomiske oplysninger til eksterne brugere som kreditorer, statslige agenturer, analytikere, investorer, bankfolk osv. Årsregnskaber, dvs. resultatopgørelse og balance viser virksomhedens økonomiske stilling i løbet af et givet tidsrum.

- Ledelsesregnskab: Rapportering af økonomiske oplysninger til interne brugere som ledelse og medarbejdere til beslutningstagning og drift af en daglig drift af virksomheden. Ledelsesregnskab er fremadrettet og fokuserer på fremtidige aktiviteter for at nå forretningsmæssige mål.

- Omkostningsregnskab: Det er en del af ledelsesregnskabet for omkostningsanalysen. Omkostningsregnskab udarbejder detaljerede omkostningsregistre vedrørende forskellige produkter, operationer og funktioner. Det er en proces til bestemmelse og akkumulering af omkostningerne ved et bestemt produkt eller aktivitet.

Økonomistyring:

Det henviser til effektiv og effektiv styring af monetære ressourcer (finanser og økonomiske) ved korrekt udnyttelse af anlægsaktiver og driftskapital i organisationen. Økonomistyring hjælper ledelsen i bedre beslutningstagning.

Effektiv indkøb og effektiv brug af finansiering fører til organisationens korrekte udnyttelse af monetære ressourcer. Hovedmålet med økonomisk styring er at maksimere fortjeneste og maksimere formue / værdi.

Elementer af økonomisk styring i forretningsorganisationen:

De vigtigste elementer i økonomistyring er økonomisk planlægning og budgettering, finansiel rapportering, regnskabsføring og økonomisk kontrol.

- Budgettering, planlægning og prognoser: Det forbinder en organisations mål med budgetprocesserne med planlægning og overvågning og identificering af alle nødvendige handlinger til virksomheden. Økonomistyring hjælper med at bestemme det økonomiske krav i virksomheden, der fører til finansiel planlægning af organisationen.

- Finansiel rapportering: Rapportering spiller en afgørende rolle i økonomistyring. Da det internt bruges af selskabets ledelse til at tage et fremtidig forløb gennem de årlige regnskabsopgørelser.

- Finansiel kontrol: Det sikrer de rette kilder og anvendelser af organisationens økonomiske ressourcer.

- Finansielle beslutninger: Overlevelse af en organisation er en vigtig overvejelse, når den økonomiske leder træffer økonomiske beslutninger med investeringer, finansieringsmuligheder og udbytte. Derudover hjælper det med at afbalancere kontanttilstrømningen og -udstrømningen.

Regnskab vs Infographic af finansstyring

Nedenfor er de 9 øverste forskelle mellem regnskab kontra økonomisk styring

Vigtigste forskelle mellem regnskab kontra økonomisk styring

Både Regnskab kontra Økonomistyring er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem regnskab kontra økonomisk styring:

- Regnskab handler mere om at identificere, måle, behandle, klassificere og registrere finansielle transaktioner, hvorimod økonomisk styring indebærer en effektiv og effektiv styring af økonomi og økonomiske ressourcer

- Det vigtigste mål med regnskabsaflæggelse er at tilvejebringe finansiel information ved hjælp af standardprocedurer og regler, mens målet med økonomisk styring er at maksimere overskud og maksimering af velstand

- Regnskab rapporterer de økonomiske oplysninger til både interne og eksterne brugere, såsom kreditorer, investorer, analytikere, ledelse og regulatorer, hvorimod økonomisk styring internt bruges af ledelsen i organisationen til planlægnings- og beslutningsformål.

- Regnskabsmæssig har tre brede kategorier - økonomisk regnskabsføring, ledelsesregnskab og omkostningsregnskab, mens økonomistyring er en proces med økonomisk planlægning og budgettering, finansiel rapportering, regnskabsføring og økonomisk kontrol.

- Regnskabsmæssigt indebærer rapportering af tidligere økonomiske transaktioner i en meningsform af regnskaber, mens økonomistyring involverer planlægning af fremtiden ved analyse og fortolkning af regnskaber.

- Regnskab giver selskabets økonomiske stilling, mens økonomisk styring giver et holistisk overblik over forretningsaktiviteterne og giver indsigt i den fremtidige generation af formue.

- I regnskabsmæssig basis er måling af en fond baseret på periodiseringsgrundlag, mens behandling af midler i økonomisk forvaltning er baseret på pengestrømme.

- Formålet med regnskabsaflæggelse er at indsamle og præsentere dataene på en meningsfuld måde, hvorimod finansdirektør bruger disse data til økonomisk beslutningsproces.

Sammenligning mellem hoved og hoved mellem regnskabsmæssig kontra økonomisk styring

Nedenfor er den øverste sammenligning mellem Regnskab kontra økonomistyring

| Grundlaget for sammenligning mellem Regnskab kontra økonomisk styring |

Regnskab |

Økonomistyring |

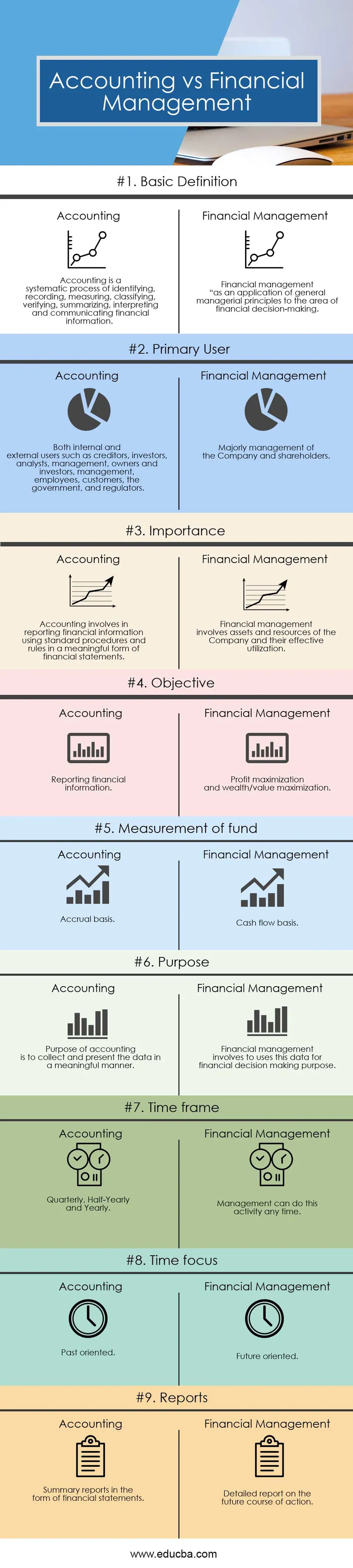

| Grundlæggende definition | Regnskab er en systematisk proces med at identificere, registrere, måle, klassificere, verificere, opsummere, fortolke og formidle økonomiske oplysninger. | Økonomistyring ”som en anvendelse af generelle ledelsesprincipper på området finansiel beslutningstagning. |

| Primær bruger | Både interne og eksterne brugere som kreditorer, investorer, analytikere, ledelse, ejere og investorer, ledelse, ansatte, kunder, regeringen og regulator.m | Størst ledelse af selskabet og aktionærer. |

| Betydning | Regnskab involverer i rapportering af økonomiske oplysninger ved hjælp af standardprocedurer og regler i en meningsfuld form af regnskaber. | Økonomisk styring involverer virksomhedens aktiver og ressourcer og deres effektive udnyttelse. |

| Objektiv | Rapportering af økonomiske oplysninger | Maksimering af overskud og maksimering af velstand / værdi. |

| Måling af fonden | Periodiseringsgrundlag | Pengestrømsgrundlag |

| Formål | Formålet med regnskabsaflæggelse er at indsamle og præsentere dataene på en meningsfuld måde | Økonomistyring involverer at bruge disse data til finansielle beslutningsformål. |

| Tidsramme | Kvartalsvis, halvårlig og årlig | Ledelse kan udføre denne aktivitet når som helst. |

| Tidsfokus | Past-orienterede | Fremtidsrettet |

| Rapporter | Resumérapporter i form af regnskaber | Detaljeret rapport om det fremtidige handlingsforløb. |

Konklusion - Regnskab kontra økonomisk styring

I denne artikel under Regnskab mod økonomisk ledelse har vi set begge Regnskab kontra Økonomistyring spille en afgørende rolle i enhver organisation. Regnskab er et nødvendigt input til enhver virksomheds økonomiske styringsfunktion. God økonomisk styring er vigtig for effektiv udnyttelse af organisationens økonomiske ressourcer. Regnskab begrænser op til rapportering og opsummering af økonomiske transaktioner for eksterne og interne brugere, mens økonomisk styring drejer sig om planlægning, styring, overvågning, organisering og kontrol af en organisations økonomiske ressourcer for at nå målet. Hver person eller virksomhed bliver involveret i en slags økonomisk aktivitet. Al forretning udøver en slags økonomiske / finansielle aktiviteter. Regnskabs- og økonomistyring er relateret til det omfang, regnskab er et vigtigt input i den økonomiske beslutningsproces. De er stadig forskellige i behandlingen af midler og med hensyn til beslutningstagning. Regnskab involverer udarbejdelse og undersøgelse af tidligere økonomiske poster, hvorimod økonomisk styring involverer planlægning for at nå sine forskellige økonomiske mål.

Anbefalede artikler

Dette har været en guide til den største forskel mellem regnskab kontra økonomisk styring. Her diskuterer vi også de væsentligste forskelle i regnskabsmæssig kontra økonomisk ledelse med infografik og sammenligningstabel. Du kan også se på de følgende artikler for at lære mere -

- Franchising vs licens

- Omsætning mod indtjening | Sammenligning

- Aktie og optioner

- Aktie vs optioner | 5 bedste forskelle

- Budget vs prognose | Sammenligning

- Aktie vs aktier: sammenligning

- Omsætning mod fortjeneste: Hvad er forskellene