Definition af værdipapirer, der holdes til forfald

Værdipapirer, der holdes til forfald, er gældspapirer, som et firma har evnen til og hensigten at holde indtil udløbet. Disse har faste betalinger, og disse værdipapirer rapporteres til kostpris, ikke dagsværdien i balancen. Årsagen til ikke at tilpasse dette til dagsværdien er, at ejeren af værdipapiret vil beholde disse indtil udløb, og på det tidspunkt vil nominel værdi af investeringerne blive indløst. Derfor anerkendes midlertidig prisændring ikke for disse værdipapirer.

Komponenter i værdipapirer

Investeringssikkerheder er klassificeret i 3 typer:

1) Værdipapirer holdt til forfald:

Som nævnt før skal disse holdes indtil modenhed, og det bogføres til kostpris i bøger. Kupon- eller rentebetaling fra disse værdipapirer indregnes i resultatopgørelsen som renteindtægter. Værdien af disse værdipapirer justeres ikke hvert år pr. Marked.

2) Værdipapirer:

Dette er gæld og egenkapital sikkerhed, der kan videresælges. De holdes til markedsværdi. Urealiseret gevinst eller tab indregnes i resultatopgørelsen. Disse værdipapirer justeres hvert år baseret på markedsværdi.

3) Værdipapirer, der er tilgængelige til salg:

Disse er også de samme som Trading Securities, men her indregnes urealiseret gevinst eller tab i balancen på en aktiekonto. Disse værdipapirer forventes ikke at være inde før udløbet, og investor vil sælge dem, så snart kursen på obligationerne vil stige.

Et af de perfekte eksempler på værdipapirer, der holdes til forfald, er obligationer. De har en bestemt forfaldsdato, og virksomheder har en tendens til at holde det indtil modenhed. Aktier kan ikke klassificeres i værdipapirer, der holdes til udløb, da de ikke har nogen udløbsdato. Hvis løbetiden for disse værdipapirer er mindre end et år, vises de som et aktiver, ellers registreres det som et anlægsaktiver i regnskabsbøger.

Regnskabsbehandling for værdipapirer, der holdes til forfald

Lad os sige, at et selskab i 2016 købte 10.000 dollars af obligationer, der har en løbetid på 10 år, og virksomheden er beregnet til at holde det indtil udløbet. Så i balancen nedenfor registreres regnskabsposter:

Værdipapirer afholdt (debet) …………………. $ 10.000

Kontanter (kredit) …………………………………………………. $ 10.000

I 2017 modtager virksomheden en kupon eller renteudbetalinger fra disse værdipapirer på $ 50. Så denne $ 50 vil gå i renteindtægter i resultatopgørelsen.

Renteindtægter (kredit) ………………. $ 50

Kontanter (debet) ………………………………… $ 50

Eksempel på afholdt til modenhedssikkerhed

Antag, at et selskab beslutter at købe obligationer, der har løbetid i 10 år. Virksomheden kan enten sælge obligationer inden forfaldstidspunktet, når det ser overskud ved at sælge obligationerne, eller det kan holde obligationerne i 10 år indtil udløbet. Hvis det holder obligationer indtil forfald, registreres denne sikkerhed som værdipapirer som et aktiv i dens balance.

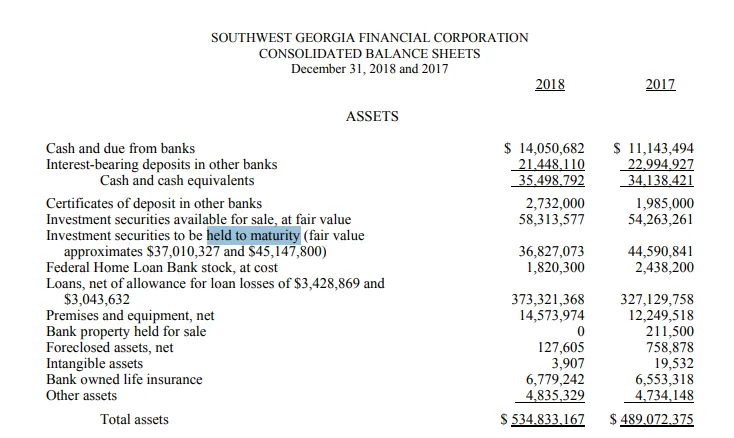

SouthWest Georgia holdes til forfaldsbeviser

SouthWest Georgia er en bank i Georgien, der hovedsageligt er inden for banktjenester til enkeltpersoner og virksomheder. Det tilbyder også forskellige former for pantetjenester.

Nedenfor er kodestykket for SouthWest Georgia. Som vi kan se, at værdien af "værdipapirer" i 2017 var på $ 44, 6 millioner, mens dagsværdien af værdipapirer i de samme år var $ 45, 2 millioner.

Nogle værdipapirer blev modnet i 2018, det er grunden til, at værdipapirets værdi er reduceret fra $ 44, 6 millioner til $ 36, 8 i 2018, dagsværdien af værdipapirer i 2018 var omkring $ 37 millioner.

Kilde : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

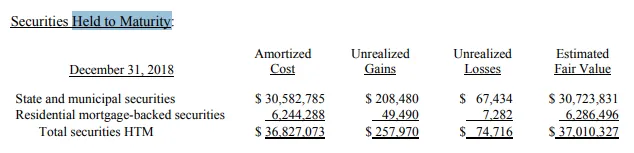

Nedenfor er klassificeringen af disse værdipapirer angivet. Ud af $ 36, 8 mio. Blev $ 30, 5 mio. Besiddet som "statslige og kommunale værdipapirer", mens ca. 6 mio. Blev holdt som "beboelsespapirer med sikkerhed i boliglån".

Kilde : https://www.sgb.bank/assets/files/kauMfNkl/10K18%20-%20Final.pdf

Fordele

Nedenfor er fordelene ved værdipapirer, der holdes til forfald:

- Disse værdipapirer er normalt sikrere. Sikkerhedsindehavere har garanteret afkast garanteret, hvis der ikke er nogen standard fra udstederen.

- Da obligationsafkastet allerede er foruddefineret, og det ikke vil blive solgt mellem løbetider, vil dårlige nyheder derfor ikke påvirke meget af prisen på disse obligationer.

- Investorer eller virksomheder, der køber disse værdipapirer, kan let identificere deres investeringsportefølje baseret på disse obligationer, fordi de kender forventet afkast fra disse obligationer i de kommende år, og deres portefølje kan også være diversificerbart, da disse obligationer er mindre risikable og har en mindre beta.

- Disse værdipapirer kan bruges til at afdække mod markedsudsving.

Ulemper

Nedenfor er ulemperne ved værdipapirer, der holdes til forfald:

- Disse værdipapirer er ikke gode for selskabets likviditet. Da virksomheder har besluttet at holde disse indtil udløbet af løbetiden, kan de derfor ikke sælges kontant før udløb.

- Hvis afkastet er forudbestemt, betyder det, vil der ikke være noget opadvendt potentiale fra disse værdipapirer, og investorerne bliver nødt til at indeholde uanset hvilket afkast der nævnes på udstedelsestidspunktet.

- Disse investeringer er beregnet til langsigtede investeringer

Konklusion

Værdipapirers positive eller negative side afhænger af, hvad investoren ønsker at opnå. Hvis en investor ønsker at afdække sin portefølje og er i orden med at låse sine værdipapirer på lang sigt, er det en positiv ting, men hvis den samme investor har brug for nogle kontanter på kort sigt, kan disse værdipapirer være smertefulde, fordi disse ikke kunne sælges før modenhed.

Anbefalede artikler

Dette har været en guide til afholdt til modenhedssikkerhed. Her har vi drøftet begrebet Held to Maturity Security ved hjælp af et eksempel. Du kan også se på følgende artikler:

- Egenkapital vs aktiv

- Driftsresultat vs nettooverskud

- Forpligtelser i regnskabsføring

- Faktisk kontante værdi kontra udskiftningsomkostninger