Forskel mellem enkel rente og sammensat rente

En indkomst for den, der låner penge, og en udgift for den, der låner penge, renter kan defineres som gebyret eller gebyret for brug af de lånte penge. Det er en god ting, fordi du vil lade institutioner låne dine penge, og så bruger de dem til udstedelse af lån, det er incitamentet, som de enkelte institutioner bruger. Tidligere renter blev kun tilbudt på sparekonti og nogle high-end kontrolkonti af de fleste af de finansielle institutioner, såsom banker og kreditforeninger.

Hver gang renten hæves, eller de falder, hører vi normalt om rentesatserne fra den føderale fondsrente. Når renten går højt, vil inflationen falde, når efterspørgslen efter varer og tjenester falder.

I den finansielle verden til at omdanne små besparelser til et stort korpus over tid, bruges hovedstolen for sammensatte vækst i vid udstrækning. Det er også en underliggende idé bag 'tidsværdi af penge' og 'diskonteret pengestrømsvurdering'.

Der er dybest set to måder at beregne renten på; Enkel rente kontra sammensat rente. Den enkle rente beregnes på den ene side som en procentdel af hovedstolen, mens den sammensatte rente på den anden side beregnes som en procentdel af både hovedstolen og renten.

Formler for begge er givet nedenfor:

Enkel interesse = Principal * tid * rate

Sammensat interesse = rektor (1 + sats / antal) antal * tid - hovedmand.

Lad os for eksempel sige, at en bank har en rente på 5%, og at du låner $ 1000 i 10 år, efter 10 år skylder du banken $ 500 på enkel rente. Og for sammensatte renter, hvis du for eksempel i den samme bank deponerer $ 1000 i en fem-årig FD til 4%, der sammensættes månedligt, kan du ved hjælp af ovenstående formel beregne rentesatsen som $ 221.

Banker opkræver kun simple renter til hoveddelen. Sammensat rente inkluderer beregning af både hovedstol og rentesats. I dette kan renterne forværres med ethvert interval, og de mest almindelige sammensætningsintervaller er dagligt (365 gange om året), ugentligt (52 gange om året), månedligt (12 gange om året), kvartalsvis (fire gange om året) og årligt (en gang om året).

Rentesatserne fastlægges gensidigt af to parter, den person, der låner pengene og pengeudlåneren, dvs. banker / finansieringsinstitutter.

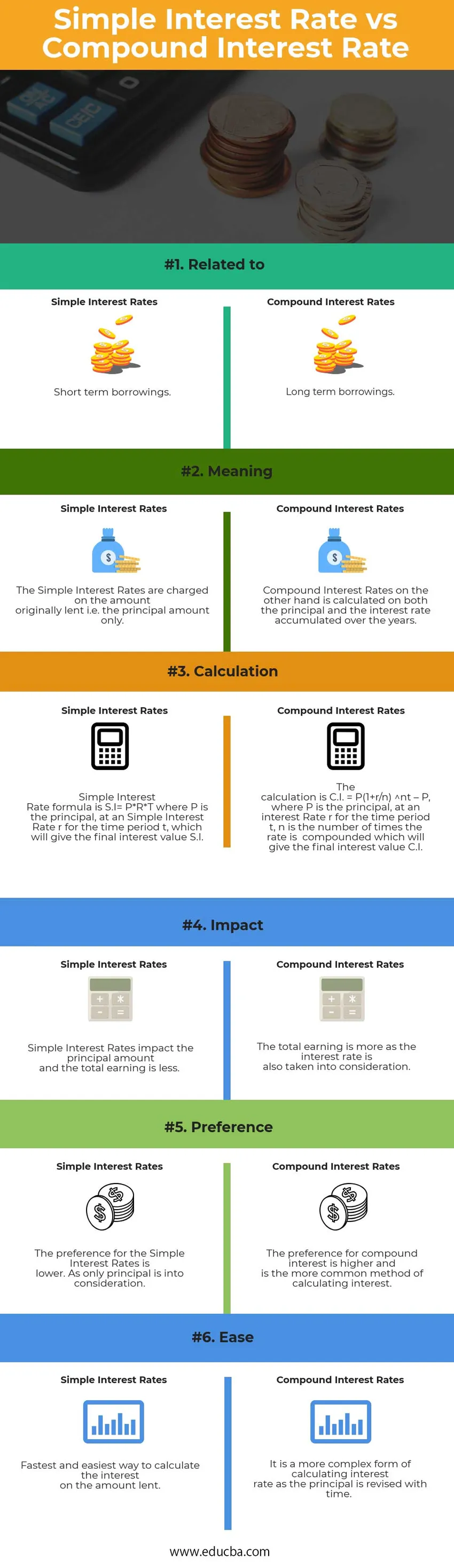

Simpel rentesats vs sammensat renteinfografik

Nedenfor er de øverste 6 forskelle mellem Simple Rentesats vs Compound Interest Rate

Nøgleforskelle mellem enkel rente og sammensat rente

Både enkel rente kontra sammensat rente er populære valg på markedet; lad os diskutere nogle af de største forskelle mellem enkel rente og sammensat rente: -

- Enkle renter - renter opkræves ikke for akkumulerede renter i denne metode og opkræves normalt på kortfristede lån, mens renten i sammensatte renter opkræves både på hovedstol plus den akkumulerede rente. Hovedbeløbet føjes til renten for at beregne rentesatsen for den næste periode, og renten geninvesteres for at tjene mere renter.

- Den simple rente beregner den rente, der beregnes på hovedbeløbet, den sammensatte rente beregner den rente, der beregnes på hovedstolen såvel som den akkumulerede rente. Derfor er sammensatte renter større end simpel rente.

- Da beregningen kun er på hovedbeløbet, for enkel rente, er dens beregning lettere sammenlignet med beregningen af den sammensatte rente. Simpel rente beregnes normalt for en fast periode.

- Hvis prioriteten over tid ikke er at lade din penge værdi falme væk, skal den sammensatte rente bruges, når penge ændrer sig over tid. Værdien af en dollar i dag er mere end værdien af en dollar, der skal modtages et år fra nu.

- Når du bruger hovedbeløbet, er det vigtigt at forstå, at det er de originale penge, der er lånt fra en enkeltperson eller en finansiel institution. Simpel rente bruger hovedbeløbet, mens sammensatte renter også tilføjer renter til det.

- Væksten i beregningen af enkel rente forbliver ens, mens den i den sammensatte renteformel stiger hurtigt.

Hoved til hoved Forskelle mellem enkel rente og sammensat rente

Her er de vigtigste forskelle mellem enkel rente og sammensat rente -

| Grundlaget for sammenligning mellem enkel rente og sammensat rente | Enkel rentesats | Sammensat rente |

| Relateret til | Kortfristede lån | Langsigtede lån |

| Betyder | De enkle rentesatser opkræves for det oprindeligt lånte beløb, dvs. kun hovedbeløbet. | Sammensatte renter beregnes derimod på både hovedstolen og den rente, der er akkumuleret i årenes løb. |

| Beregning | Simpel renteformel er SI = P * R * T, hvor P er hovedstol, med en enkel rentesats r for tidsperioden t, hvilket giver den endelige renteværdi SI | Beregningen er CI = P (1 + r / n) nt - P, hvor P er hovedstol, med en rentesats r for tidsperioden t, n er antallet af gange, renten er sammensat, hvilket giver den endelige renteværdi CI |

| Indvirkning | Enkle renter påvirker hovedbeløbet, og den samlede indtjening er mindre. | Den samlede indtjening er mere, da renten også tages i betragtning. |

| Preference | Præferencerne for de enkle renter er lavere. Som den eneste hovedstol tages der hensyn til. | Præference for sammensat rente er højere og er den mere almindelige metode til beregning af renter. |

| Ease | Den hurtigste og nemmeste måde at beregne renterne på det lånte beløb på | Det er en mere kompleks form for beregning af rentesats, da hovedstolen revideres med tiden. |

Enkel rente kontra sammensat rente - endelige tanker

Mange låntagere er ikke opmærksomme på det faktum, at både enkel rente og sammensat rente beregner den rente, der skal opkræves.

Forskellen mellem enkel rente og sammensat rente er meget vigtig, da man kan ende med at få hundreder af dollars mindre for et depositum.

Sammensat rente er et mere detaljeret mål for låntagningen, da det inkluderer de enkle renter sammen med hovedbeløbet.

Jo oftere renten sammensættes, desto mere er den rente, der er optjent eller betalt, da beløbet akkumuleres med hver tidsperiode, og beregningen foretages på det reviderede beløb.

Anbefalet artikel

Dette har været en guide til de største forskelle mellem enkel rente og sammensat rente. Her diskuterer vi også nøgleforskelle mellem enkel rente og sammensat rente med infografik og sammenligningstabel. Du kan også se på de følgende artikler -

- Ting, du skal vide om nedsatte pengestrømme

- Rentesats vs årlig procentdel

- Ethereum vs Litecoin - Hvilken der er bedre

- Hedgefond vs gensidig fond

- Real BNP vs Nominelt BNP