Pengestrøm fra driftsformlen (indholdsfortegnelse)

- Pengestrøm fra driftsformlen

- Pengestrøm fra driftsberegner

- Pengestrøm fra driftsformlen i Excel (med Excel-skabelon)

Pengestrøm fra driftsformlen

Pengestrøm fra drift er kontanter genereret fra operationelle aktiviteter som fremstilling eller salg af varer og tjenester osv. Kontanter er et vigtigt element for forretningen, det er nødvendigt for, at virksomheden fungerer, som en investor giver mere til pengestrømsopgørelsen end en anden finansieringsoversigt. Ved hjælp af elasticitet styres pengestrømmen. CFO-fokus på virksomhedens kernevirksomhed. Det inkluderer ikke langsigtede udgifter, investeringer osv. Pengestrøm fra drift (CFO) er en sum af nettoindtægter, ikke-kontante poster og stigning i driftskapital eller ændringer i driftskapital.

En formel for pengestrøm fra operationen kan skrives som følger: -

Hvor,

- Nettoindkomst: Samlet indkomst genereret af et selskab

- Ikke-kontante udgifter: Kortfristet ikke-omkostning

- Ændringer i driftskapital : Værdien af ændring i driftskapital

Eksempler på pengestrøm fra driftsformlen

Lad os se et eksempel for at forstå Pengestrøm fra driftsformlen.

Du kan downloade denne pengestrøm fra Excel-skabelonen til driftsformler her - Kontantstrøm fra driftsformlen Excel-skabelonPengestrøm fra driftsformlen - eksempel # 1

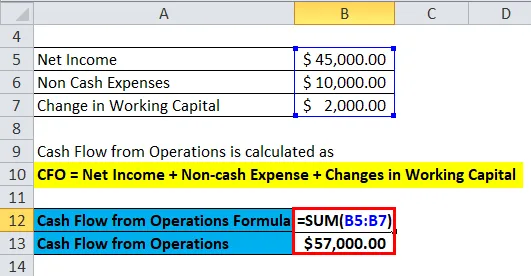

Et firma ved navn Neno Plastic Pvt. Ltd, fremstiller plastbokse, selskabet har en nettoindkomst på $ 45.000, de samlede ikke-kontante udgifter for virksomheden er $ 10.000 og ændringer i driftskapital er $ 2.000.

Som vi ved,

- CFO = nettoindkomst + ikke-kontante omkostninger + ændringer i driftskapital

- CFO = $ 45000 + $ 10000 + $ 2000

- CFO = $ 57.000

Så CFO-værdien er $ 57.000 for virksomheden.

Baseret på virksomhedens krav, tilgængelig parameter, erhvervstype, anvendes pengestrøm fra driftsformlen til beregninger.

Lad os nu se disse formler.

Anden pengestrøm fra driftsformler-

- Når virksomheden har alle de detaljer, der er nævnt i pengestrømsopgørelsen nedenfor, anvendes formlen og til indkomstrelaterede værdier, anvendes resultatopgørelsen. Her er CFO summen af midler fra operationer og ændringer i driftskapital. Det kan udtrykkes som: -

Her er driftsmidler summen af nettoindtægter, udskudt skat & investeringsskattekredit, afskrivning, udtømning og amortisering og andre midler genereret af virksomheden. Så midler fra operationer kan skrives som: -

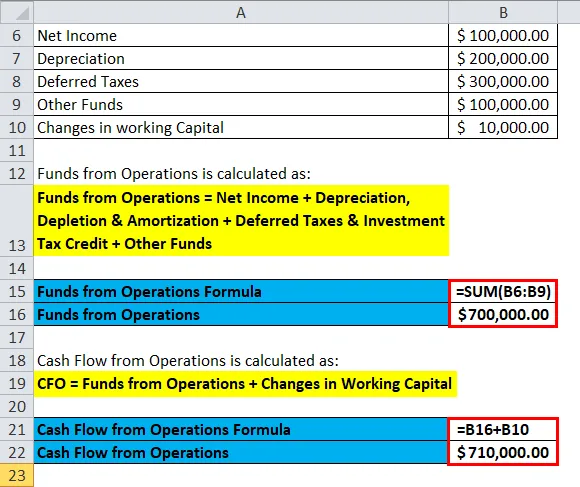

Midler fra driften = Nettoindkomst + afskrivning, nedskrivning og amortisering + udskudt skat & investeringsafgiftskredit + andre fonde

Lad os nu se et eksempel for at se dets anvendelse.

Pengestrøm fra driftsformlen - eksempel # 2

Et firma ved navn MK Industries fremstiller turbine. Det har en nettoindkomst på $ 100.000, 00, afskrivning på maskiner er $ 200.000.00, udskudt skat er $ 300.000.00, andet fondfirma har $ 100.000.00 og en ændring i arbejdskapital er $ 10.000, 00.

Midler fra driften beregnes ved hjælp af nedenstående formel

- Midler fra driften = Nettoindkomst + afskrivning, nedskrivning og amortisering + udskudt skat & investeringsafgiftskredit + andre fonde

- Midler fra operationer = $ 100.000 + $ 200.000 + $ 300.000 + $ 100.000

- Midler fra operationer = $ 700.000

Pengestrøm fra driften beregnes ved hjælp af nedenstående formel

- CFO = Midler fra operationer + Ændringer i driftskapital

- CFO = $ 700.000 + $ 10.000

- CFO = $ 710.000

Så pengestrømmen fra driften er $ 710.000.

Lad os nu se en anden formel.

- Der er forskellige faktorer, der ændrer sig i værdi efter en periode som varebeholdninger, skatteaktiver, tilgodehavender og udskudt omsætning og det samme afspejler sig i pengestrøm fra driften. Mens rapportering, hvis ændringer i aktivet er positive fra en periode til en anden, registreres det som kontantudstrømning, og hvis ændringer i forpligtelser er positive fra en periode til en anden, registreres det som et kontantstrøm. En formel til det samme kan skrives som: -

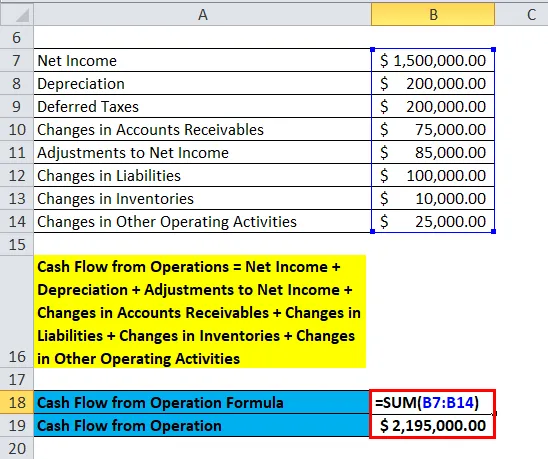

Pengestrøm fra driften = Nettoindkomst + Afskrivning + Justeringer til nettoindkomst + Ændringer i tilgodehavender + Ændringer i forpligtelser + Ændringer i varebeholdninger + Ændringer i andre driftsaktiviteter

Lad os se et eksempel.

Pengestrøm fra driftsformlen - eksempel # 3

Antag, at et firma ved navn RK Industries fremstiller bildele. Det har en nettoindkomst på $ 1.500.000.00, afskrivning på maskiner er $ 200.000.00, udskudt skat er $ 200.000.00, ændringer i tilgodehavender på $ 75.000, ændringer i passiver er $ 100.000, ændringer i varebeholdninger er $ 10.000 ændringer i andre operationelle aktiviteter er $ 25.000 og justering til indkomst er $ 85.000.

Nu beregner vi pengestrøm fra driften for virksomheden.

- Pengestrøm fra driften = Nettoindkomst + Afskrivning + Justeringer til nettoindkomst + Ændringer i tilgodehavender + Ændringer i forpligtelser + Ændringer i varebeholdninger + Ændringer i andre driftsaktiviteter

- CFO = $ 1.500.000 + $ 200.000 + $ 200.000 + $ 85.000 + $ 75.000 + $ 100.000 + $ 10.000 + $ 25.000

- CFO = $ 2.195.000, 00

Derfor er pengestrømmen fra drift 2.195.000 dollars.

Forklaring

Pengestrøm fra drift er summen af nettoindtægter, udgifter til ikke-kontante poster og en stigning i driftskapital eller ændringer i driftskapital. Det afspejler dybest set kontanter, som indstrømmer i et selskab, man kan få det fra resultatopgørelsen for virksomheden. Hovedkomponenten, der viser kontantstrøm, er kundefordring, opgørelse, afskrivning og betalingspligt. Konto, der skal betales, er forpligtelseskonto. Pengestrømmen er påvirket af virksomhedens indtægter, og nettoindkomst er derfor en del af formlen, ikke-kontant betaling betragtes også som betalingsindtastning for det samme sker fra ikke-kontante konti, og ændringer i arbejdskapital bruges til at dække kortvarige udgifter for virksomheden.

Der er også nogle andre måder, hvorpå man kan beregne CFO.

Metoder til beregning af pengestrøm fra drift

Direkte metode

CFO beregnes ved at beregne alle typer kontanttransaktioner som kontantudgifter, kontant betaling, kontant modtagelse og kontante renter og skatter.

Finansdirektør direkte = kontant kvittering - kontant betaling - kontant udgift - kontante renter - kontant skat

Hvor,

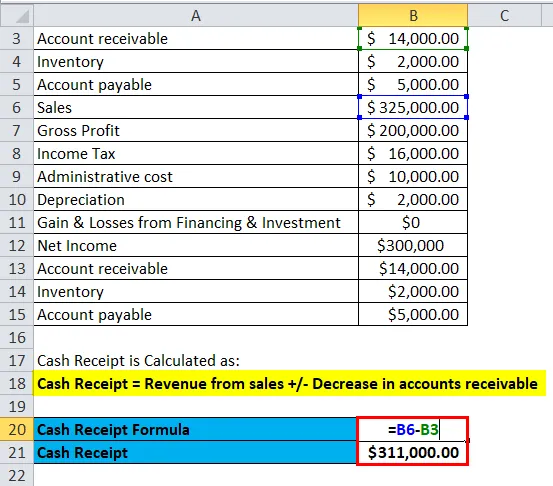

- Kontantmodtagelse = Omsætning fra salg +/- Fald i tilgodehavender

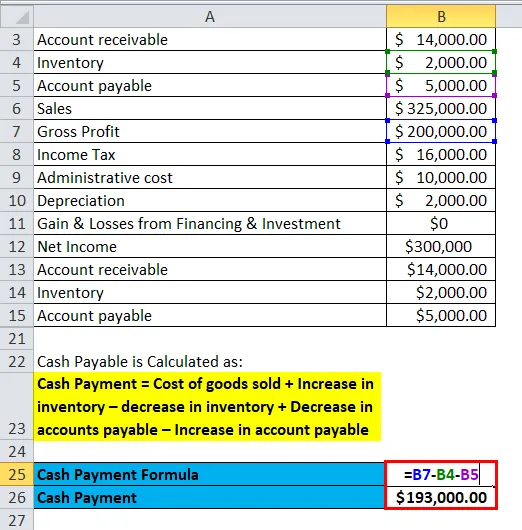

- Kontant betaling = Omkostninger ved solgte varer + Stigning i varebeholdning - fald i lager + Fald i betalte konti - Forhøjelse af betalingspligt

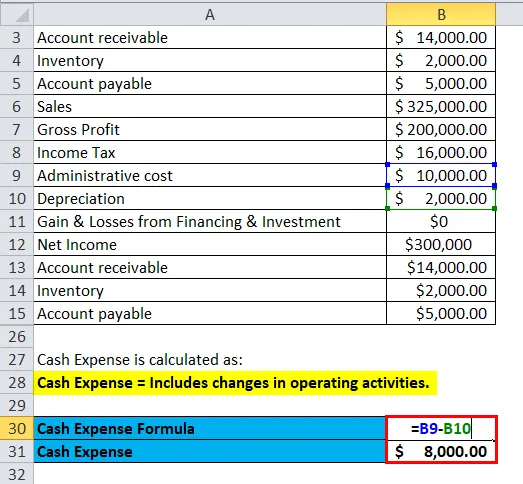

- Kontantudgift = Inkluderer ændringer i driftsaktiviteter.

- Kontante renter = Renteudgifter + Fald i betalte renter - Forøgelse af de betalte renter

- Kontant skat = Skatteudgifter + Fald i betalt skat - Forhøjelse af de betalte skatter

Indirekte metode

I den indirekte metode justeres den pr. Ændring i balancen. CFO er summen af nettoindtægter, gevinster og tab fra finansiering & investering, ikke-kontante omkostninger og ændringer i driftskonti.

Indirekte finansdirektør = Nettoindkomst + Gevinst og tab ved finansiering og investering + Ikke-kontante omkostninger + Gebyrer i driftskonti

Lad os se et eksempel.

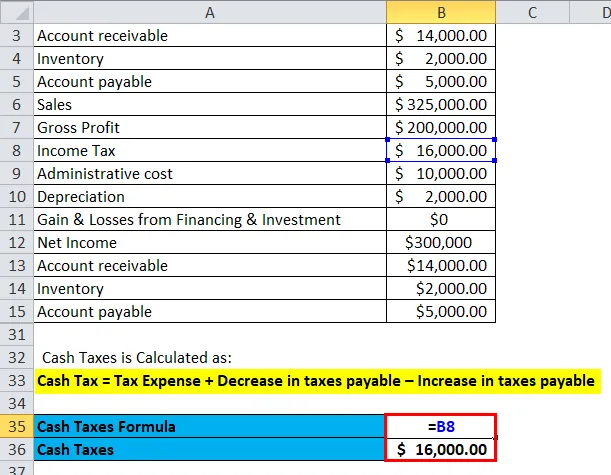

Et firma Kim Corporation har nedenstående detaljer, vi beregner CFO med både direkte og indirekte metode.

| Tilgodehavende konto | $ 14, 000.00 |

| Beholdning | $ 2, 000.00 |

| Konto betales | $ 5, 000.00 |

| Salg | $ 325, 000.00 |

| Brutto fortjeneste | $ 200, 000.00 |

| Indkomstskat | $ 16, 000.00 |

| Administrationsomkostninger | $ 10, 000.00 |

| Afskrivninger | $ 2, 000.00 |

| Gevinst og tab ved finansiering og investering | $ 0 |

| Nettoindkomst | $ 300.000 |

| Tilgodehavende konto | $ 14, 000.00 |

| Beholdning | $ 2, 000.00 |

| Konto betales | $ 5, 000.00 |

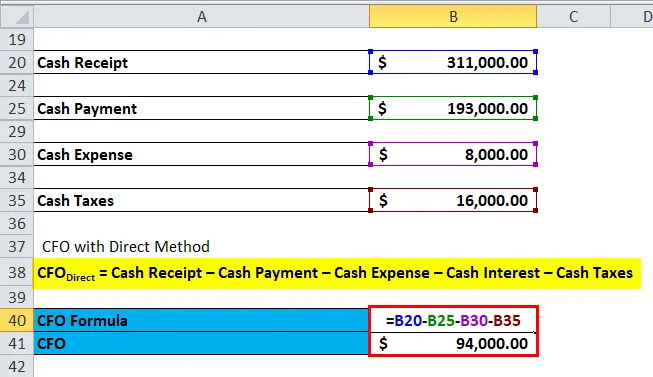

Beregning med direkte metode–

- Kontantmodtagelse = 3, 25, 000 - 14, 000 = 3, 11, 000 $

- Kontant betaling = 2.000.000 - 2.000 - 5.000 = $ 1.93.000

- Kontantudgift = 10.000 - 2.000 = $ 8.000

- Kontant skat = $ 16.000

Finansdirektør direkte = kontant kvittering - kontant betaling - kontant udgift - kontante renter - kontant skat

CFO Direct = $ 3.111.000 - $ 1.93.000 - $ 8.000 - 0 - $ 16.000 = $ 94.000

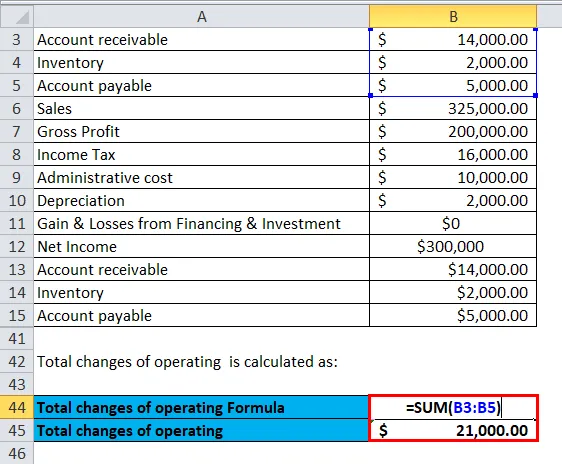

Beregning med indirekte metode: -

Antag, at den oprindelige værdi er nul.

Samlede driftsændringer = 14.000 + 2.000 + 5.000 = $ 21.000

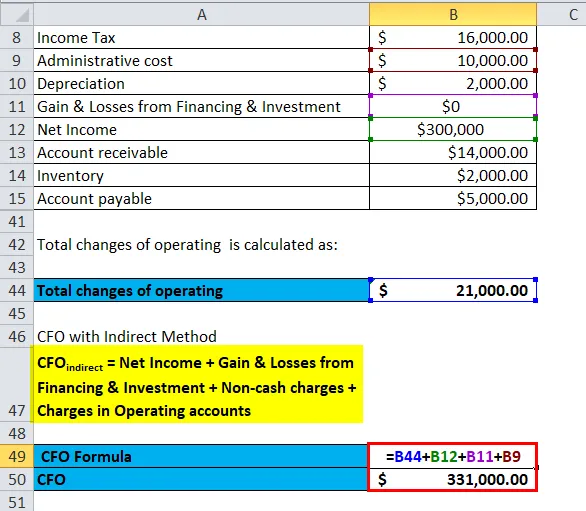

Indirekte finansdirektør = Nettoindkomst + Gevinst og tab ved finansiering og investering + Ikke-kontante omkostninger + Gebyrer i driftskonti

CFO indirekte = $ 300.000 + $ 0 + $ 10.000 + $ 21.000 = $ 3.31.000

Betydning og anvendelse af pengestrømme fra driftsformlen

Anvendelse af CFO er som følger:

- CFO hjælper med at kontrollere kontantstrømmen i en virksomhed.

- CFO hjælper med at finde området med generering af kontanter og hjælper med at bevare det.

- Det hjælper en virksomhed med at tage en økonomisk beslutning.

Kontanter er meget nødvendige ting for en jævn drift af en virksomhed, det hjælper en virksomhed med at udvide en virksomhed, lancere nyt produkt, reducere gæld, betaling af gebyrer osv. Hvis virksomheden har pengestrøm fra driften stiger og bruges korrekt, forudsiges det, at aktiekursen for et sådant selskab vil gå højt i fremtiden.

Pengestrøm fra regnemaskine for driftsformlen

Du kan bruge følgende pengestrøm fra operationskalkulator

| Nettoindkomst | |

| Ikke-kontante omkostninger | |

| Ændringer i driftskapital | |

| Pengestrøm fra driftsformel = | |

| Pengestrøm fra driftsformel = | Nettoindkomst + Ikke-kontante omkostninger + Ændringer i driftskapital | |

| 0 + 0 + 0 = | 0 |

Pengestrøm fra driftsformlen i Excel (med Excel-skabelon)

Her vil vi gøre det samme eksempel på formlen Cash Flow from Operations i Excel. Det er meget let og enkelt.

Du kan nemt beregne pengestrømmen fra operationer ved hjælp af formlen i den medfølgende skabelon.

Pengestrøm fra driften af Neno Plastic Pvt. Ltd beregnes som:

Pengestrøm fra driften for MK Industries beregnes som:

Pengestrøm fra driften for RK Industries beregnes som:

Anbefalede artikler

Dette har været en guide til pengestrøm fra driftsformlen. Her diskuterer vi dens anvendelser sammen med praktiske eksempler. Vi giver dig også pengestrøm fra regnemaskine med downloadbar excel-skabelon. Du kan også se på de følgende artikler for at lære mere -

- Formel for aktivomsætningsforhold

- Dage i inventarformel

- Vejledning til udbytte pr. Aktieformel

- Beregn hurtig ratio ved hjælp af formler

- Pengestrøm fra driftsforhold (eksempel)